来源:雪球App,作者: 爱读书的阿水,(https://xueqiu.com/3325450804/303924106)

一、引子(普跌下的白酒)

2024年8月30日洋河披露了2024年半年度报告。

公司2024年上半年实现营业收入228.76亿元,同比增长4.58%;实现归母净利润79.47亿元,同比增长1.08%;实现扣非归母净利润79.41亿元,同比增长2.96%。

毫不夸张的说,洋河的这个数据与白酒同行相比,是落后的,在头部白酒企业里是垫底的。

今年上半年,白酒企业的营收和归母净利润增长数据如下表:

从上述表格中可以得到如下简单的结论:

(1)A股上市的20家白酒企业,2024年上半年合计实现营业收入2436.0亿元,实现净利润956.9亿元,净利润率为39.3%,妥妥的印钞机。

(2)白酒龙头贵州茅台上半年营业收入834.5亿元,占比为34.3%;上半年净利润417.0亿元,占比为43.6%;白酒龙二五粮液上半年营业收入506.5亿元,占比为20.8%;上半年净利润190.6亿元,占比为19.9%;龙一龙二的江湖地位稳如泰山。

(3)上半年共有6家白酒企业营收规模超过百亿,按净利润排名分别为贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒。这6家企业拿走了上市酒企全部净利润的92.7%,剩余不足8%的利润由剩下的14家企业瓜分。马太效应进一步加强,头部白酒企业挤压了其它白酒企业的生存空间。

(4)头部6家白酒企业中,洋河增速垫底,营收和净利润增速均小于5%,其它5家营收和净利润均超过10%,洋河的营收规模虽然勉强维持第三,实际净利润规模已经是排名第5位。头部白酒中,洋河的市场份额被进一步挤压。

(5)单说洋河这份中报数据,阿水其实也是略感失望,本来期望二季度洋河能够维持微增的。下面一起对比看看五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒中报的详细数据。

(1)营业收入情况

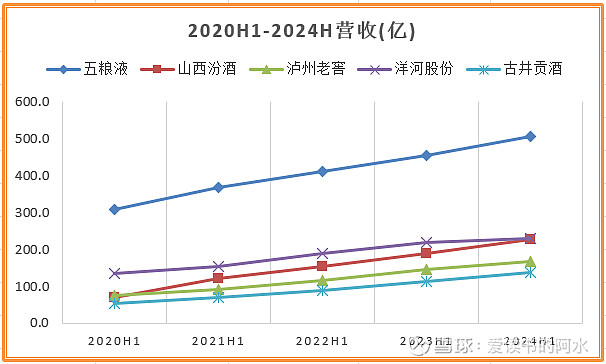

统计了上述五家白酒企业2020H1~2024H1营收情况见下表和图:

2020H1~2024H1期间,五粮液、洋河的营收平均增长率处于10~15%区间,相对增速较慢;山西汾酒、泸州老窖、古井贡酒的平均增长率均高于20%,相对增速较快;特别是山西汾酒,平均营收增速达到了34.5%;2024H1营收是2020H1年营收的3.3倍,增长之快令人惊叹。

五粮液营收年平均增长率13.3%,几乎是线性增长,发挥非常稳定;而洋河营收年平均增长率是14.2%,虽然略超五粮液,但是洋河今年Q2单季度营收增速为-3.0%,营收规模勉强维持第三,今年营收被汾酒超越已经不可避免。

单看今年第二季度,上述几家白酒的营收增速均放缓,五粮液和泸州老窖维持约10%的增长率,山西汾酒和古井贡酒略超15%的增长率,垫底的洋河同比下降3%。

(2)净利润情况

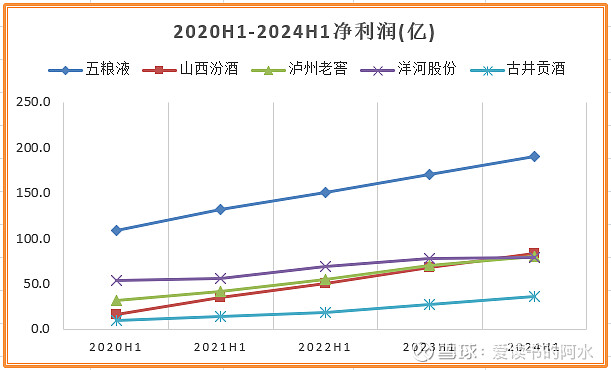

统计了上述五家白酒企业2020H1~2024H1净利润情况见下表和图:

2020H1~2024H1期间,洋河的净利润平均增长率最低仅为10%,五粮液净利润平均增长率为15%;山西汾酒的净利润平均增长率最高为50%;泸州老窖和古井贡酒净利润平均增长率也相对较高,分别为25.7%和36.6%。

2020H1时洋河的净利润是远超山西汾酒、泸州老窖和古井贡酒的,仅仅4年时间,洋河的净利润已经被山西汾酒和泸州老窖反超;如果未来古井贡酒能够维持高增速,洋河净利润老五的位置恐怕都保不住。同样是白酒企业,真是几家欢喜唯独洋河使人愁。

单看今年第二季度,上述几家白酒的增速均有所放缓,只有古井贡酒依然保持25%的增速,五粮液和山西汾酒维持了10%以上的增长,泸州老窖2%微增,洋河依然垫底,净利润同比下降10%,令人破防。可见,今年白酒企业的日子都不太好过,白酒企业今年股价持续走低似乎也是提前预知了这一点。

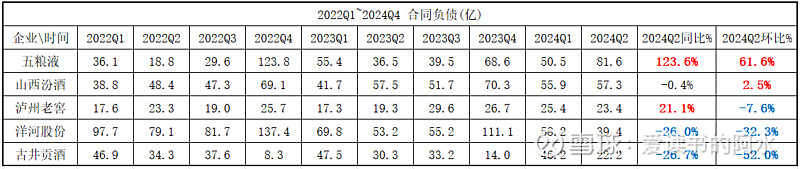

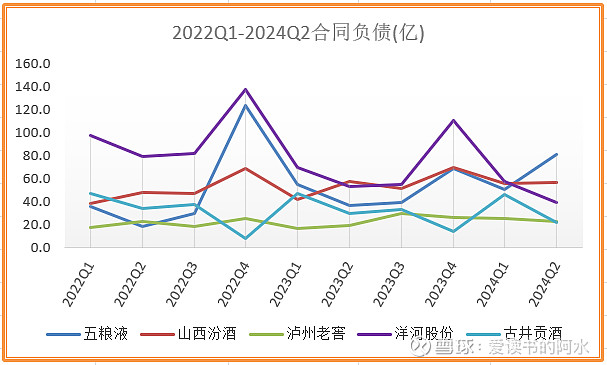

合同负债表示经销商预付款的情况,直接反映了经销商提前打款预定的积极性和意愿。五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒2022Q1~2024Q2合同负债统计如下图表所示:

从图中可以看出,五粮液、山西汾酒、洋河的合同负债有明显的季节性,每年年底的合同负债会明显高于其它时间节点,这是受年末为春节备货所致;古井贡酒则相反,年底的合同负债会明显小于其它时间节点;而泸州老窖各季度的合同负债波动很小,没有明显的季节性。

了解白酒的朋友都知道,合同负债是不能忽视的一个重点。营收增加、合同负债增加,表示企业销售在增长,且“蓄水池”合同负债也再进一步扩大;营收增加、合同负债减少,就要看一下是销售真实增加还是将“蓄水池”合同负债释放了一部分。

五粮液的Q2合同负债无论是同比还是环比均大幅增长,在如此环境下取得这样的成绩实数不易;山西汾酒的Q2合同负债基本持平;泸州老窖的Q2合同负债同比增长,环比下降;洋河和古井的Q2合同负债同比与环比均出现明显下降。

再结合前述营收增长情况可以看出,作为龙二的五粮液果然稳健,其余四家白酒受消费不振的影响较大,其中最不济的就是洋河了,营收、净利未增长,合同负债也出现了大幅下滑。

三、 五粮液、汾酒、老窖、洋河、古井分产品数据及销售费用情况

(1)五粮液

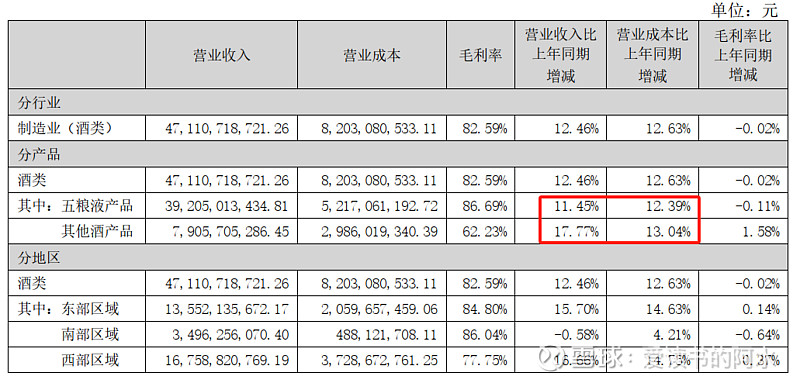

五粮液的营收大部分来自第八代五粮液,营收占比为83%,其他酒产品(五粮春、五粮醇、五粮特曲、尖庄等)营收占比仅为17%;其中五粮液产品的毛利率较高为86.7%,而其他酒产品毛利率相对较低为62.2%。

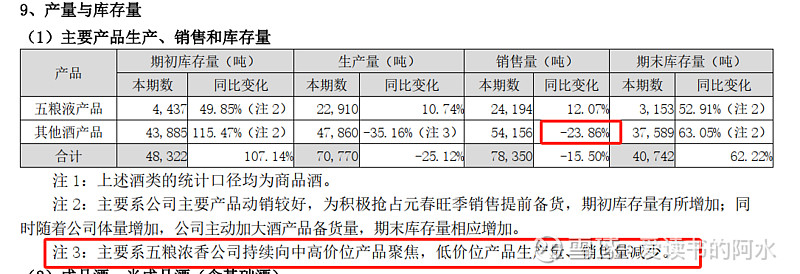

上半年五粮液产品营收增速为11.5%,而其他酒产品营收增速为17.8%,高端的五粮液产品营收增速反倒低于其它酒产品的增速。结合销售量来分析,五粮液产品销售量与营收增速基本一致,而其他酒产品营收虽然增速较高,但是销售量却是降低的,说明其他酒的均价有明显提高,与附注解释一致。

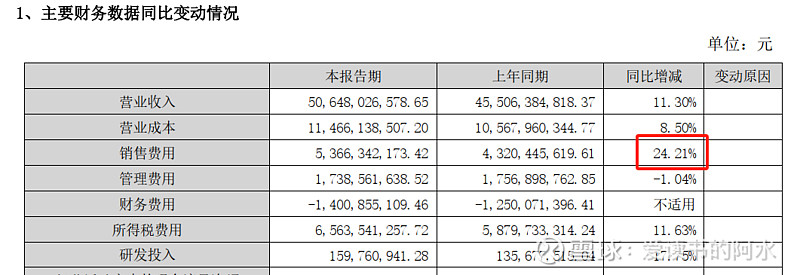

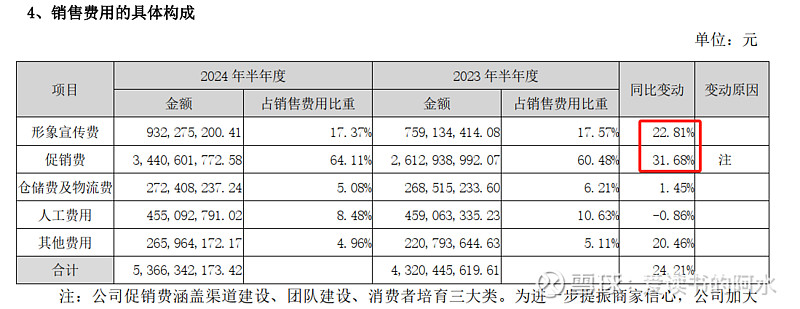

通过五粮液销售费用变动及销售费用的具体构成,我们可以得出五粮液销售费用增幅相对较大主要来自促销和形象宣传费用的增长,且促销带来了显著的增量(营收增长+合同负债增长)。

(2)山西汾酒

山西汾酒的营收大部分来自中高价酒类(>130元/L),营收占比为72%,其他酒(<130元/L)营收占比为28%;上半年中高价酒类营收增速为17.4%,而其他酒产品营收增速为27.4%,与五粮液趋势基本一致,即高价酒类营收增速反倒低于其他酒类的增速。

山西汾酒上半年营收同比增长19.6%,营业成本、销售费用同比增长17%,基本一致,管理费用仅微增8.2%。

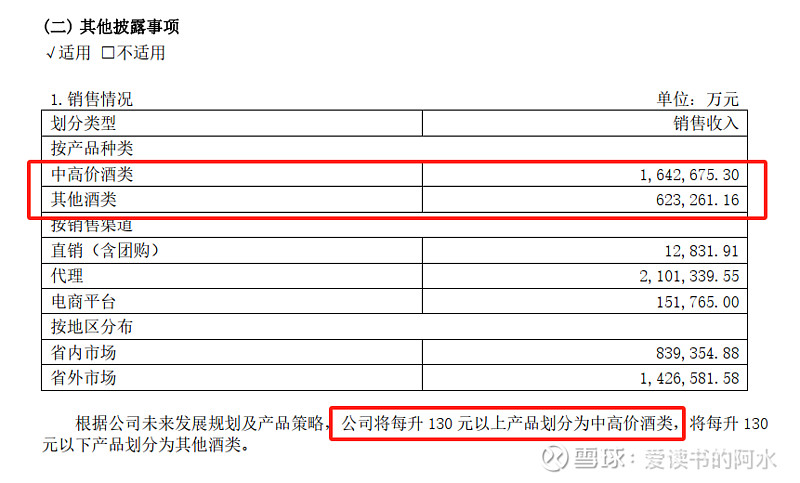

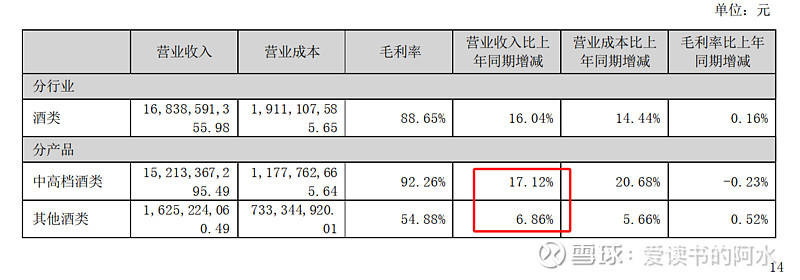

(3)泸州老窖

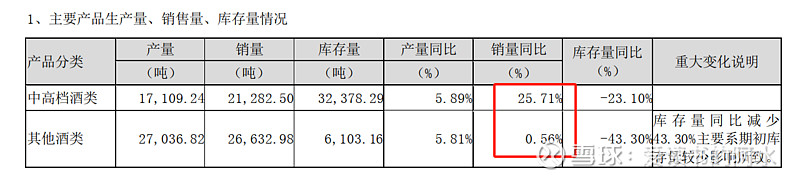

泸州老窖的营收大部分来自中高档酒类(国窖1573),营收占比为90%,其他酒产品营收占比仅为10%;其中中高档酒类的毛利率较高为92.3%,而其他酒产品毛利率相对较低为54.9%。上半年中高档酒类营收增速为17.1%,而其他酒产品营收增速仅为6.9%,中高档酒类营收增速高于其它酒类的增速,这个趋势与五粮液和山西汾酒不同。结合销售量来分析,泸州老窖主要靠中高档酒的销量增长来维持营收的增长,其他酒类销量与同期持平。

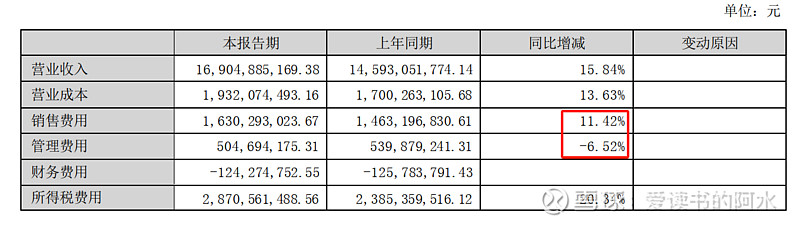

泸州老窖上半年营收同比增长16%,但是销售费用仅同比增长11.4%,略低于营收增速,管理费用同比降低6.5%。

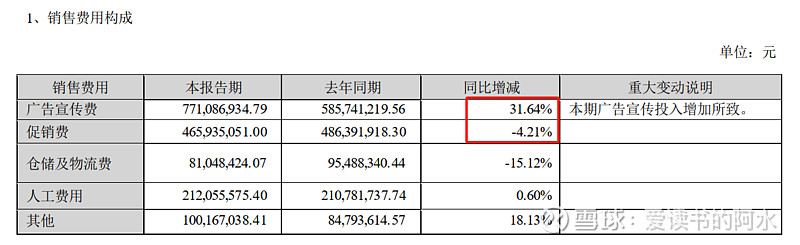

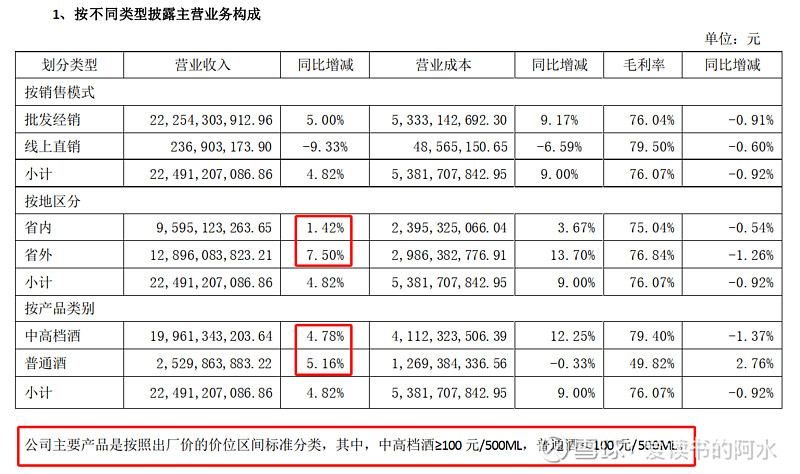

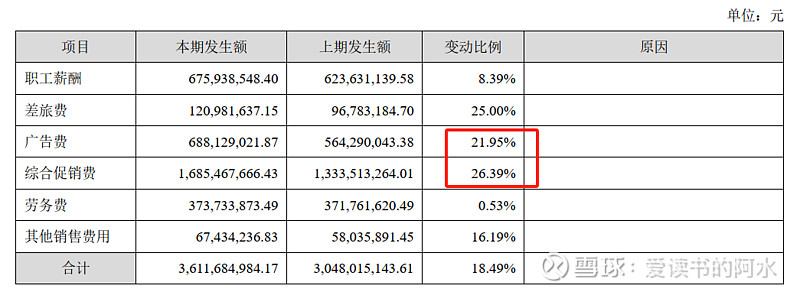

(4)洋河股份

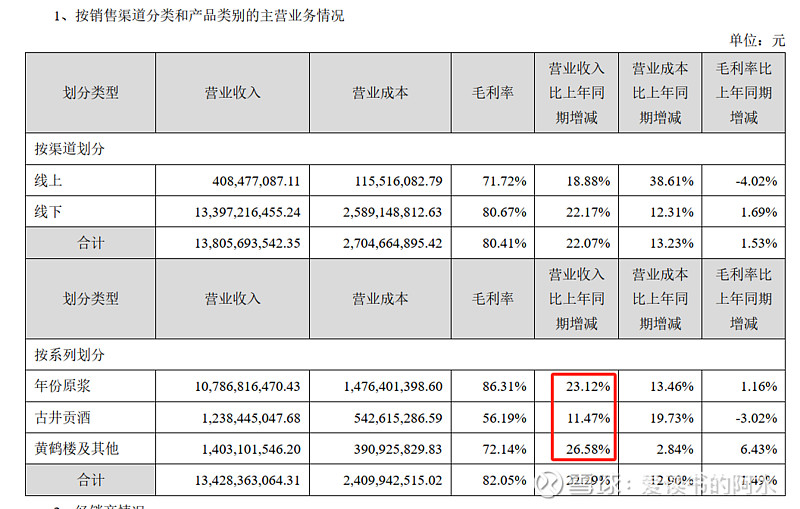

洋河的营收大部分来自中高档酒(梦之蓝、苏酒、天之蓝、珍宝坊、海之蓝),营收占比为88.7%,普通酒(洋河大曲、双沟大曲)营收占比仅为11.2%;其中中高档酒毛利率较高为79.4%,而普通酒毛利率相对较低为49.8%。上半年洋河中高档酒和普通酒的营收增速均为5%左右,中高档酒毛利率降低了1.4%,普通酒毛利率增加了2.7%,中高档酒营业成本的提高导致了毛利率的下降。

洋河省内增速仅为1.4%,相对竞争对手今世缘(20%左右)落后较多,省内销售面临压力较大,虽然洋河多次提高要重视省内市场,但目前看省内销售并未有明显改善;洋河省外增速7.5%,略高于省内。

洋河上半年销售量与去年基本持平,未单独公布中高档酒和普通酒的销量。

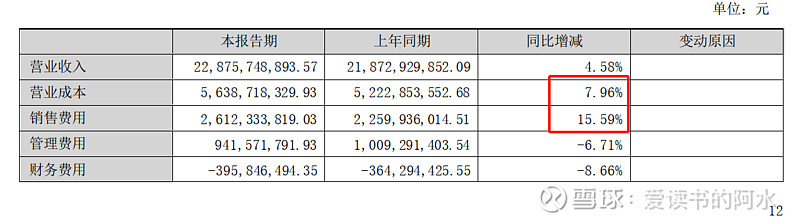

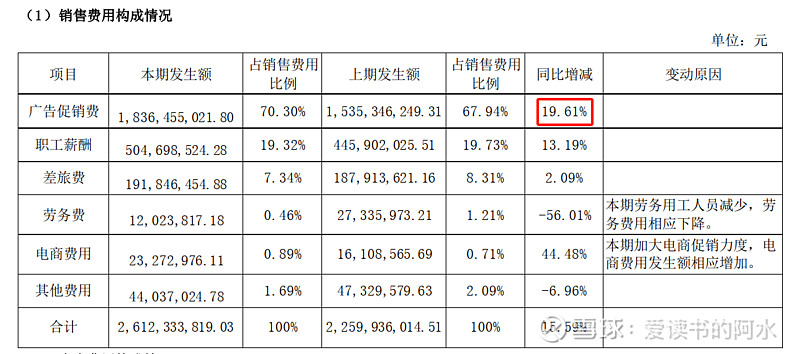

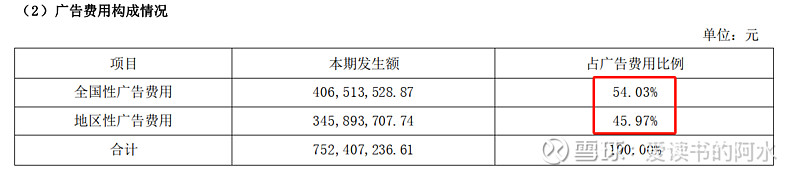

洋河上半年营收同比增长4.6%,营业成本同比增长7.9%,略高于营收增速;销售费用同比增长15.6%,远高于营收增速。 销售费用中广告促销费增长19.6%,但是营收端未见明显改善,这种情况已经持续了几个季度,在洋河加大广告和促销的情况下,营业收入并未明显增加,令人失望。

(5)古井贡酒

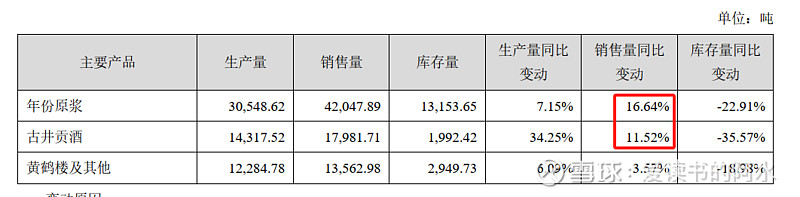

古井贡酒的营收大部分来自年份原浆,营收占比为80%,古井贡酒、黄鹤楼及其他营收合计占比为20%;其中年份原浆毛利率较高为86%,其他酒相对较低。上半年年份原浆和黄鹤楼的营收增速为23%和26%,古井贡酒的营收增速相对较低为11.5%。

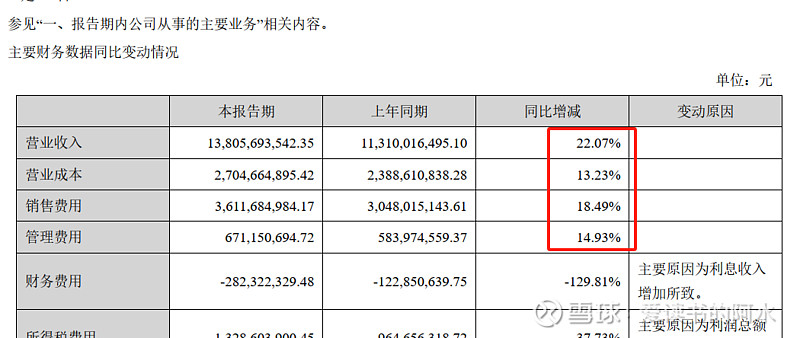

古井贡酒上半年营收同比增长22%,营业成本、销售费用、管理费用增速均低于营收增速。

(6)小节

营收方面,五粮液和山西汾酒比较相似,普通酒的增速大于中高档酒的增速;泸州老窖和古井贡酒则恰恰相反,中高档酒的增速大于普通酒的增速;洋河则是例外,普通酒与中高档酒增速基本一致。

销售费用方面,五粮液和山西汾酒较优秀,在加大广告和促销的情况下,营收或合同负债有明显的增长;泸州老窖、古井贡酒相对较差,营收虽然增长,但是合同负债明显下滑;洋河最差,营收与合同负债均下滑。

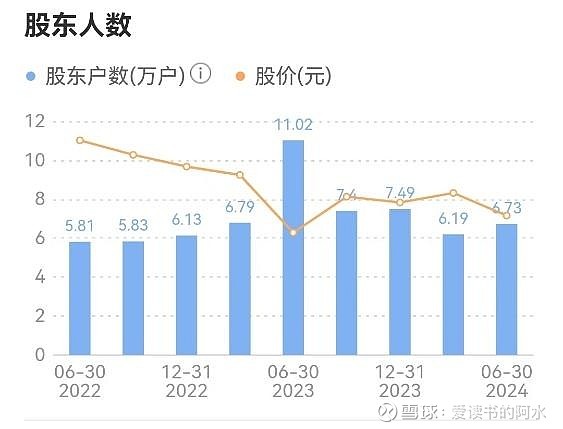

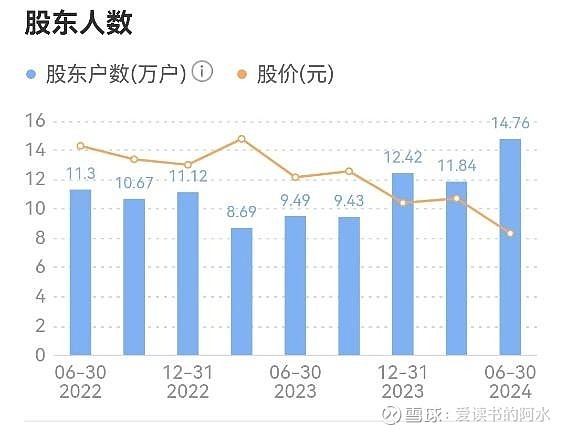

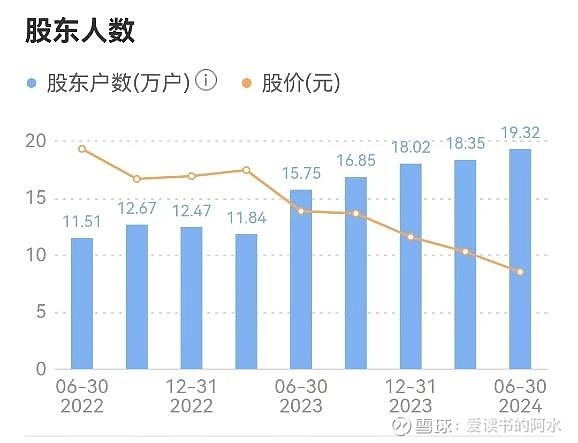

四、五粮液、汾酒、老窖、洋河、古井股东人数变化

五粮液股东人数变化

山西汾酒人数变化

泸州老窖股东人数变化

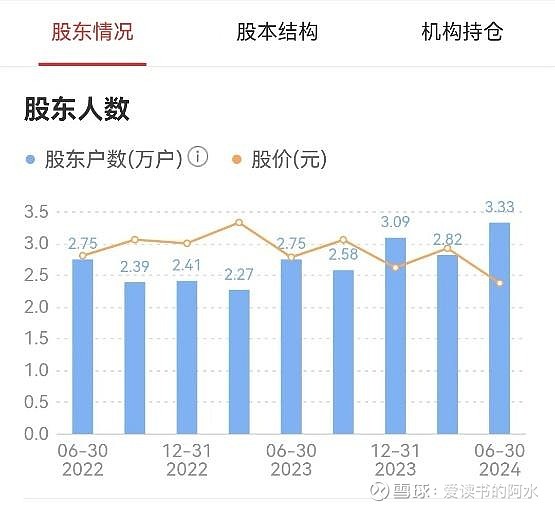

洋河股份股东人数变化

古井贡酒股东人数变化

上述股东人数变动图直接截自同花顺APP。二季度末五粮液股东人数增长8.0%;山西汾酒股东人数增长8.7%;泸州老窖股东人数增长24.6%;洋河股份股东人数增长5%;古井贡酒股东人数增长18.1%。

一般股价与股东人数呈明显的负相关特性,股东人数越多,股价越低。除洋河外其他四家股东人数和股价都是波动的,唯有洋河,自2023年一季度后股东人数持续增长,股价持续下跌。

虽然股东人数增幅有所不同,但是这5家白酒股东人数都是呈明显的上升趋势,集中度进一步降低,于股价增长不利。

五、五粮液、汾酒、老窖、洋河、古井估值及分红情况

目前A股处于慢慢熊路中,熊市中股票的估值本身就被压的很低,白酒行业亦是如此,一起看看五粮液、汾酒、老窖、洋河、古井的估值情况吧。

截至2024年9月6日收盘,五粮液市盈率(TTM)为14.2,汾酒市盈率(TTM)为16.6,老窖市盈率(TTM)为11.5,洋河市盈率(TTM)为11.3,古井市盈率(TTM)为15.9。

静态的看,估值上洋河<老窖<五粮液<古井<汾酒。

动态的估值目前不好判断,因为企业的增速不好判断。每年增长10%的五粮液即使15PE,也要优于原地踏步的12PE的洋河。假定每年增长10%,股价不动,三年后市盈率变为15/1.1/1.1/1.1=11.3,低于12PE,且稳定增长的企业往往会获得相对较高的估值。

再拿洋河作为反例来说,洋河Q2单季度净利润已经同比降低,未来一段时间(假定三年)大概率负增长,当下PE虽然为11.5,随着净利润的降低,按当下股价计算未来的PE可能上升。假定三年后净利润降低为现在的80%,则预期PE变成了11.5/0.8=14.4;假定三年后净利润仍为100亿,则预期PE维持11.5不变。

成长才是最好的安全边际,原理也正是如此。

最后谈谈股息率,不用说,洋河是白酒中股息率最高的,按2023年分红4.66元来计算,当下75.6元的股价,股息率已经超过6%,且中报中已经公布未来三年分红不少于70%且不低于70亿。虽然洋河短期内业绩有下降风险,好在洋河有股息保底。目前的洋河更像是一只稳定分红的债券,未来洋河高端能够破局只能拭目以待。

当下五粮液股息率3.9%左右;山西汾酒股息率2.6%左右;泸州老窖股息率4.8%左右;古井贡酒股息率2.7%左右。这几家企业中,泸州老窖和洋河的股息率相对较高,五粮液股息率居中,山西汾酒和古井贡酒相对较低。

六、总结

从业绩上来看,五粮液无疑是这几家中最稳的。

综合股息率与估值来看,白酒企业整体估值上已经具有相当大的吸引力。

虽然前文指出了洋河的诸多不足,但目前阿水仍持有较大仓位的洋河,且短期内不考虑卖出。洋河的年份酒战略还要持续关注,未来看有没有机会在高端酒上抢的一席之地,短期来说洋河业绩很难改善,权当作是债券吧。

目前市场对白酒预期是相当之差,二季度普遍降速的情况也确实不太乐观,未来白酒企业会迎来业绩杀还是估值修复,我们拭目以待吧。

七、声明

文中涉及的股票和数据仅作探讨,均不做推荐。

优秀的你都已经读到这里,超过了75%的读者,点个赞再走吧。据说喜欢点[赞]+[分享]的朋友运气都很好!阿水感谢你的支持,祝生活愉快!

$山西汾酒(SH600809)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$ #白酒# #雪球星计划# #今日话题#