$贵州茅台(SH600519)$ 茅台从生意模式和财报角度,应该算A股里最简单的了。从10多年前投资茅台,该了解的东西基本上都清清楚楚,也没有太多可挖掘的。

因为近几年茅台在经营上一个明显的大变化是销售渠道的改变,大幅增加直销比例来提升业绩。而这事本身是个双刃剑,占了好处也必然会承受一定的风险,就看什么时候风险会更明显的表现出来。因为这个变化,值得花点时间再回炉一下,整理些数据供以后参考。

整体结论就是不要基于茅台的历史成长去线性外推未来的成长。虽然茅台未来的发展仍然是确定性比较高,但“成长性”相比以前会明显降低,这是投资茅台的投资者需要有的心理预期,避免为成长付出过高的溢价。

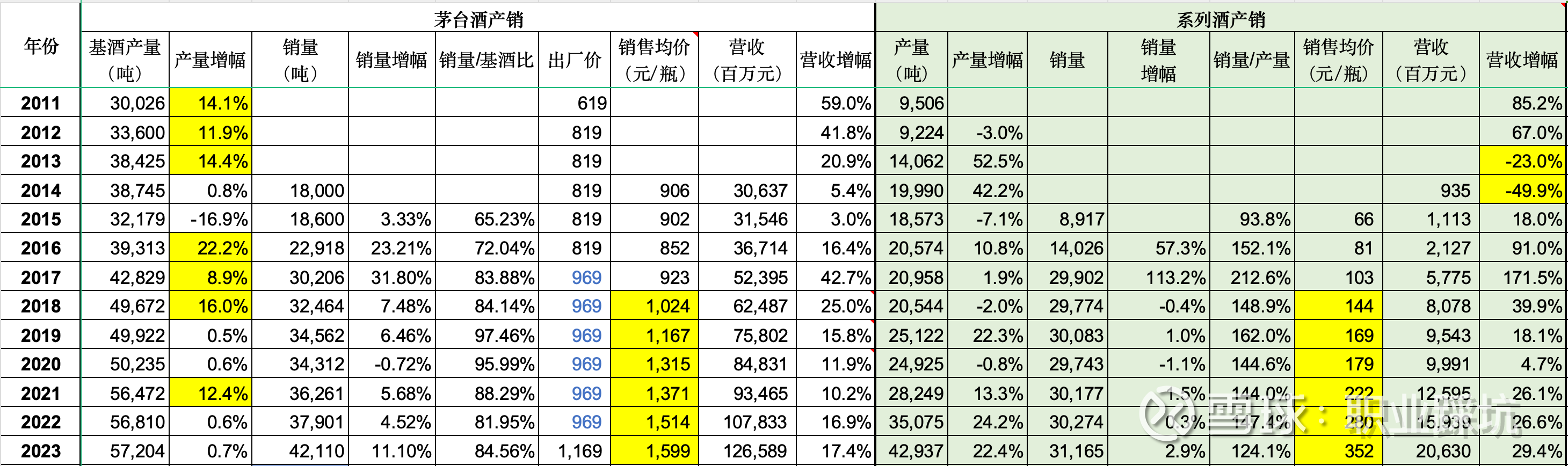

通过下表可以看出在成长性方面面临的几个挑战(注意高亮部分):

1. 基酒产量的增长速度大不如前了。11-19年,基酒产量增长了66%,从19年到23年(未来4年的可售基数),只增长了不到15%。

2. 按照茅台“基酒/销售”(4~5年周期)大概对比,通过各种工艺提升使销售/基酒比从60%出头到了85%,算是达到了一个较高比例,这一块再有多大提升也比较难了。

3. 因为茅台总供应量的增加、中国经济发展趋缓和人口趋势多个因素影响,都会使得茅台酒供不应求的状况会发生较大变化,这意味着未来茅台涨价的频率和幅度相比以前都会更小。

茅台出厂价从2017年到2023年没调整,而2023年的提价对业绩的影响也是需要打个折扣的,因为茅台近几年已经通过各种方式完成了变相提价。

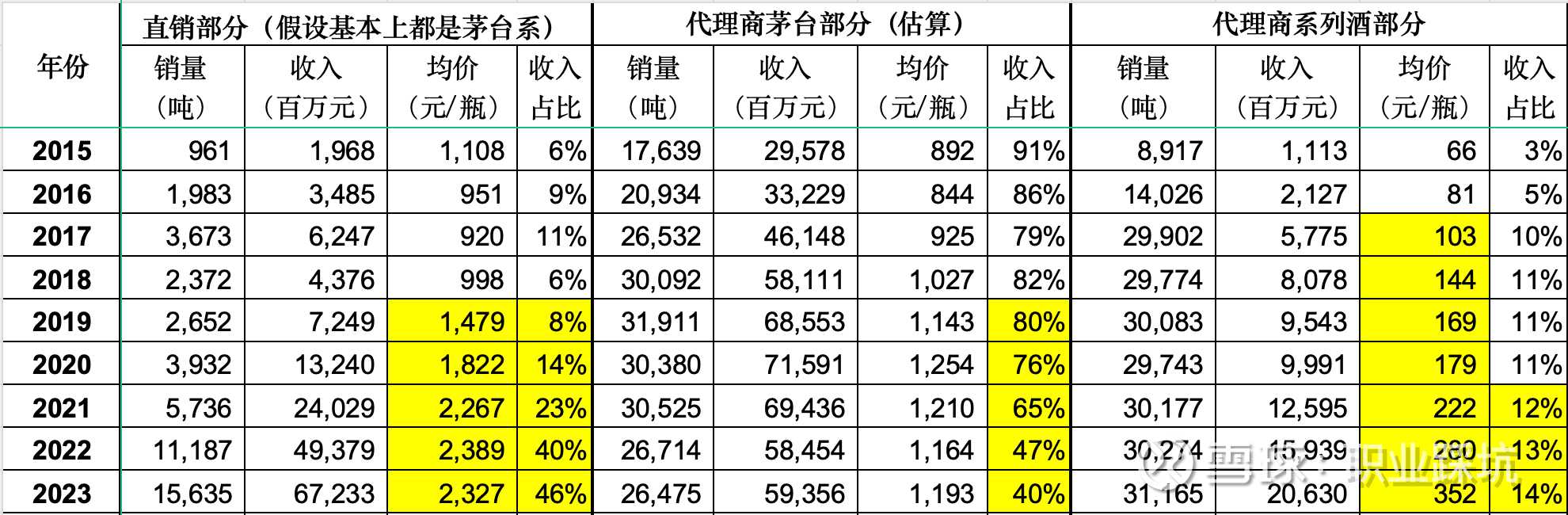

为何对最近的提价要打折扣,可以看看下表的营收构成(注意高亮部分):

1. 在出厂价不变的几年,其直销部分的销售均价已经从998元涨到了2300元+。而这部分价格会直接受到终端市场价格波动的影响。

2. 直销占比从6%飞速上涨到了46%,继续增加比例应该挺难了。

3. 因为以前茅台酒出厂价和零售价巨大价差,所以系列酒这几年也是搭车上路成长非常快(假设基本上是代理商承担,偏差不会太大),而其收入占比从以前的个位数增加到了14%,已经算是一个不可忽视的比例了。自然在行业面临下行的时候,不那么刚的系列酒部分是会受到较大冲击的,可以参考前表数据,会发现系列酒在13-14年收入是大幅下跌的。

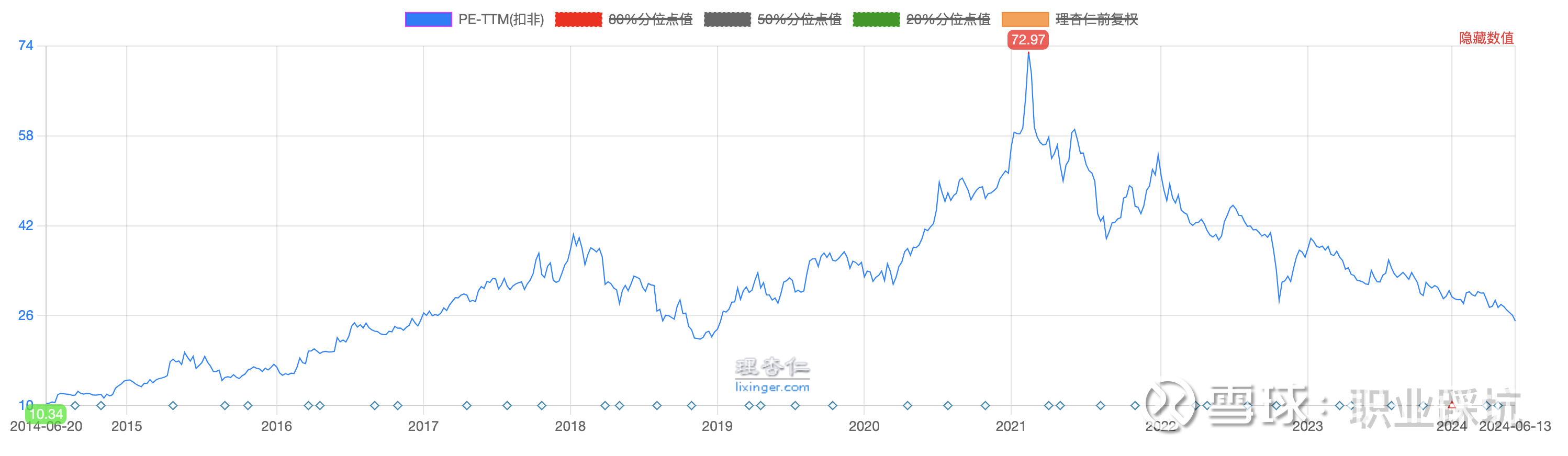

综合来说,茅台虽然仍将是白酒行业里最刚的那个仔,但已经不是以前的那个仔了。其本质也已经从黄花闺女变成了徐娘半老。风韵仍犹存,但出价上总得打点折的,那么对照下面的历史PE,你愿意出多少价呢?

本话题在雪球有297条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>