来源:雪球App,作者: 江舸投资笔记,(https://xueqiu.com/9645442924/302773524)

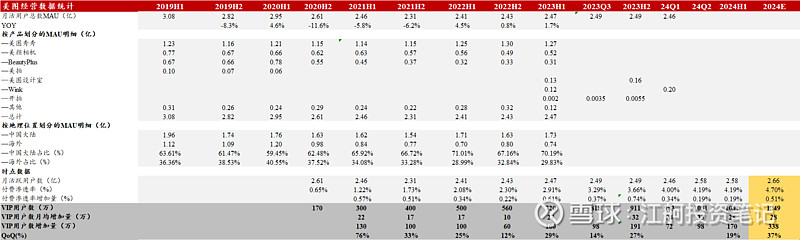

1.从订阅业务拆借看,并没有看到会员涨价体现在ARPU值提升上,和去年同期相比持平。

2.会员数增长超预期,二季度月均会员数明显加速,因此去年上半年会员数增加160万,今年上半年增加170万,去年下半年增加190万,合理假设都是下半年高,因此这里保守假设下半年月均28万会员数增加,对应下半年增加168万,年底会员数1249,MAU 2.66,渗透率为4.7%。

3.订阅业务的毛利率开始稳定在77%,略微上调了订阅收入和毛利。

4.因为宏观经济不景气,美业业务的收入下降,但毛利比较低,对总体影响不大。

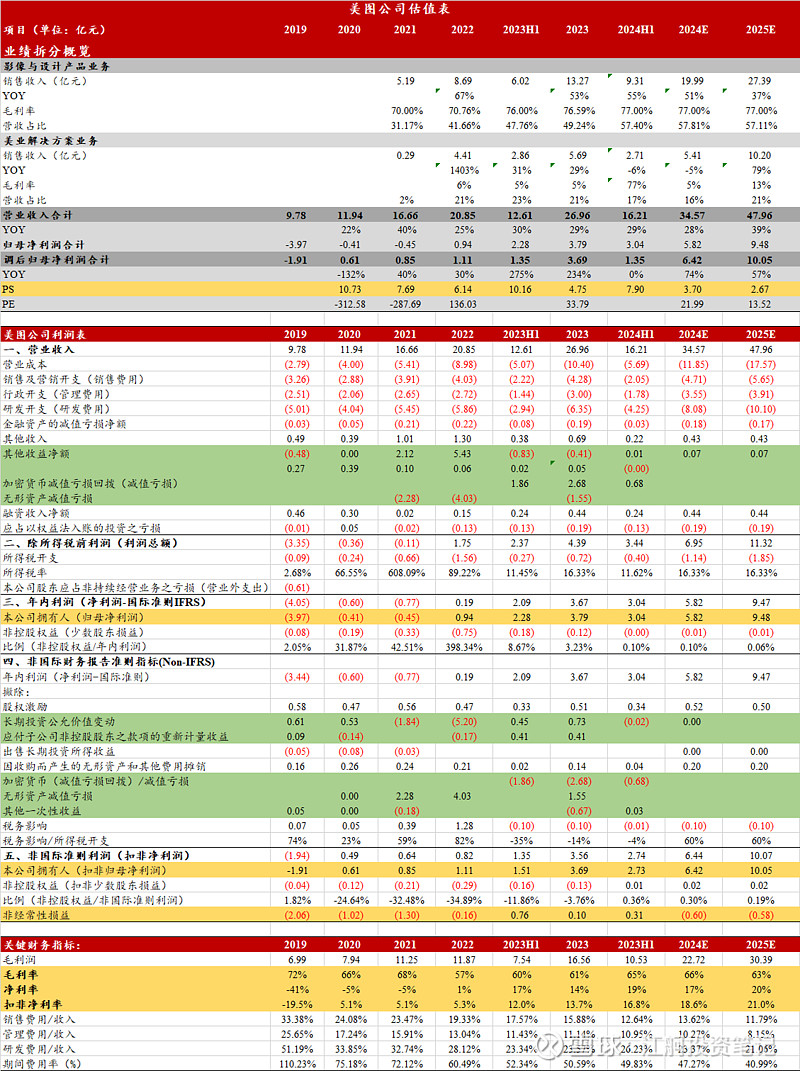

5.费用端,销售费用上半年表现超预期,考虑影像节后会开始推广,假设下半年销售费用会明显高于上半年2+2.7=4.7亿

6.参考23年,管理费用大概是上半年的两倍。3,.55亿

7.超预期的点在于管理层对于研发费用的表述,上半年研发费用4.25亿,扣除大模型训练买卡的0.6亿,研发费用增长只有25%,低于营收增速,仅此结合下半年公司将自研和外部合作的模式,因此合理假设大模型费用不会再显著增加,下半年大模型有0.2亿支出,加上其他研发费用的24%的内生增长,全年预计研发费用8亿。

8.综上,基于公司管理层对于不盲目开展无效的AI支出,对费用的管控表述,修改业绩预测,全年调后净利润有望从5.5亿增加到6.42亿,增幅16%,业绩存在超市场一致预期和公司指引的可能。

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负。