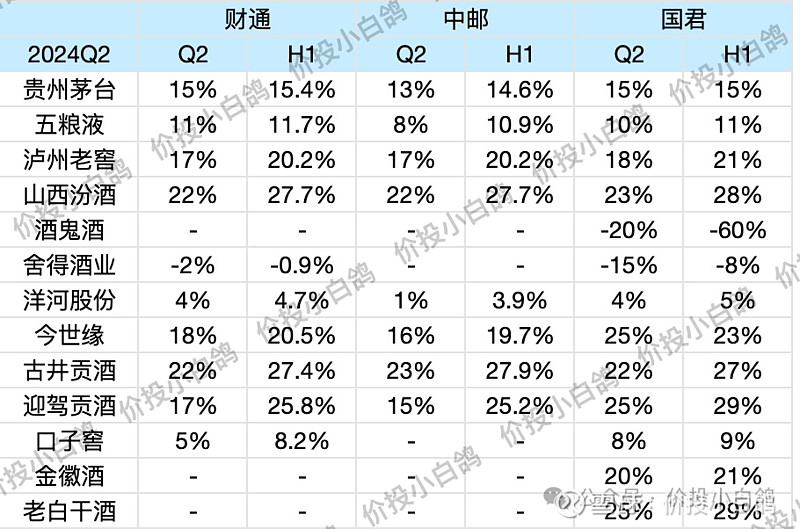

本文主要分析了白酒行业二季度业绩预测情况,涵盖了高端、次高端、地产酒等不同品类的白酒企业。总体来看,大部分预测结果与其他机构没有太大差别,但国君证券给出的今世缘和迎驾贡酒预测较为乐观,认为其二季度回款完成情况较好。文章还对不同品类的白酒企业进行了具体评价,并列举了部分企业预计的利润增速。

😊 **高端白酒**:高端白酒整体预估与其他机构差别不大,根据渠道反馈,预计茅台、五粮液、泸州老窖和山西汾酒上半年的利润增速分别为15%、11%、20%和27%左右。

由于高端白酒二季度业绩占比相对较少,因此预测结果对整体上半年业绩影响有限。

🤔 **次高端白酒**:次高端白酒二季度情况较为承压,预计会呈现负增长。国君证券预测酒鬼酒和舍得单二季度利润分别下降20%和15%。

需要注意的是,由于二季度数据尚未完全公布,其他机构的预测结果可能会与国君证券略有差异。

🤩 **地产酒**:苏酒中今世缘是唯一比去年回款进度还快的白酒企业,二季度业绩确定性较强。国君证券预计其单二季度增速为25%,但个人感觉略高。

洋河股份的二季度业绩增速预计为4%,与其他机构预测结果基本一致。徽酒方面,古井贡酒的业绩渠道反馈基本确定为20%左右的利润增长,迎驾贡酒回款情况也不错,国君证券预测其增速为25%。

来源:雪球App,作者: 价投小白鸽,(https://xueqiu.com/4036694201/296432849)

整体来看大部分预测和其他家没有太大差别,总体预估会稍微偏乐观一点,其中今世缘和迎驾贡酒给的非常高,也是二季度回款完成不错的两家,下面再分品类具体评价下:

高端+汾酒:

高端和汾酒大家预估的都差不多,根据渠道反馈来看总体估计差别不大,而且二季度业绩占比较少,因此影响也有限,估计茅台/五粮液/泸州老窖/山西汾酒上半年的利润增速大概率是15%/11%/20%/27%左右。

次高端:

次高端二季度情况之前分析过了,整体比较承压,肯定是负增长没跑了,国君预测酒鬼酒和舍得单二季度分别是-20%和-15%,之后可以再看看其他家的反馈。

地产酒:

苏酒中今世缘是唯一比去年回款进度还快的白酒,二季度业绩确定性很强,国君给了单二季度25%的增速,个人感觉稍微高了点;洋河股份给的二季度4%增长,和其他家区别不大。

徽酒因为去年宴席高基数业绩会回落,其中古井贡酒业绩渠道反馈了基本确定是20%左右的利润增长,各家预测差不多;迎驾贡酒回款情况也不错,其中国君给了25%增速,如果可以达到那目前估值杀的过多了,后续再观察下别家预测。

$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$