来源:雪球App,作者: 摸索fhy,(https://xueqiu.com/2466842102/302711238)

苏农银行昨天晚上公布了2024年中报,由于今年已经公布了中期业绩快报,基本数据市场已经知晓,我也做的点评,现在正式报告下来了,我也持有其部分仓位,看了成都银行财报后,又对苏农银行仔细看了一遍,给我的整体感觉还是不错的,营收、规模、业绩增速、资产质量基本符合我的预期,业绩增速应该排在农商行第二名,第一名是常熟银行。资产质量几个前瞻性指标表现不错,正常类贷款迁徙率为0.23%,新生不良率0.29%,逾期不良比113.55%。都处于绝对的低位区间,其质量趋势应该是农商行里面比较好的。由于其去年2季度业绩基数比较高,今年2季度适当的把1季度提取的贷款拨备拿出来一点来反哺利润,2024年1季度净利润为4.14亿,2季度为7.06亿,同时苏农银行可转债已经完成了部分兑付,也不再有可转债对其财报的影响,管理层坚持把业绩增速做到15%以上,说明有这个底气,今年下半年3、4季度业绩基数分别为4.82亿、2.93亿,相对不高,全年完成15%以上的业绩增速对管理层来说没有什么压力,到时还可以拿出更多的营收来增加拨备,我想到了年底,各项指标还会更好看一些。

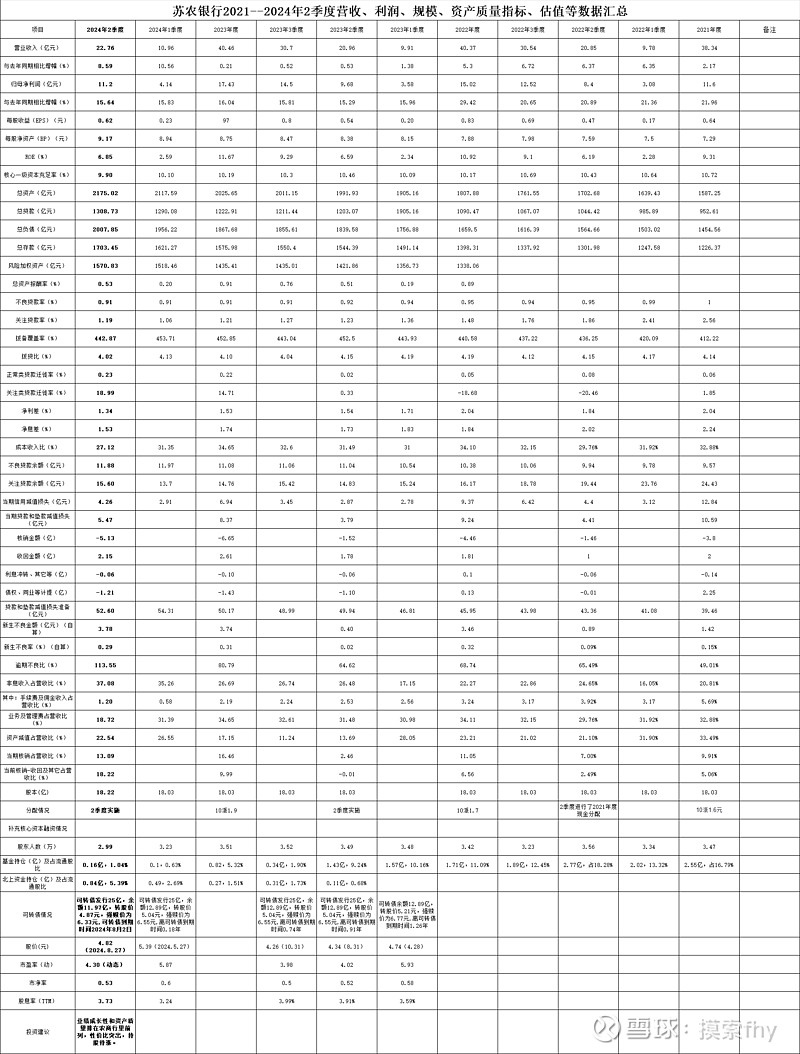

下面我们具体看一下其2024年中报所展示的各项数据,为了看得清楚明白和便于对比,我把2024年中报数据和其2021、2022年、2023年、2024年1季度数据放在一起列表进行对比。有些数据是自己进行了计算(如新生不良贷款及不良率、逾期不良比等)。

以上中报数据我已经在业绩快报中解读过了,各期对比数据表格上面更详细,我就不在一一点评,下面我对一些其它重要方面的数据进行解读:

1、营收增速8.59%,主要是非息收入增加造成的,与今年上半年债券市场牛市相关,其他银行也存在这个问题,利息净收入同比还是减少的,净息差还处在下降趋势中。不管怎么说,利息收入和非息收入都是银行的主营收入,银行就有东方不良西方亮的经营优势,从城商行和农商行的中报来看,其经营还是相当稳定的,甚至比那些消费、医药等所谓弱周期行业还能抵抗周期的波东动。银行股良好的经营模式会得到越来越多的投资者的认可。

2、净利润增速15.64%,预计全年保持在15%左右。由于其可转债最后12.89亿元大都进行的刚兑,没有转股,也没有进行摊薄,这个增速应该被股东实打实的得到了。

3、核心一级资本充足率为9.90%,预计全年10%左右,由于其规模扩张速度一般,每年利润拿出部分分红后完全可以满足业务对核心资本的需求,3年内没有再融资的需要,何况其0.50倍左右的市净率就是再融资也难。

2、我们再看一下苏农银行规模增速情况:总资产增速7.37%,总贷款7.02%,总负责7.51%,总存款8.09%,其在农商行里面还是增长比较快的,也超出了全国银行业平均水平,这主要与其所处苏州这个全国发展比较快的地区有关,有很大的区位优势。全年保持10%以上的增速不难。

3、苏农银行的净利差为1.34%,净息差为1.53%,分别比2023年的1.53%和1.74%降低0.19和0.21个百分点,整体降幅还是很大的,其与另一家经营较好的银行—常熟银行的经营模式是不一样的,常熟银行的净息差一直保持的比较高,但其也存在着逾期不良比升高的问题,其采取的用较高的收益去覆盖较高的贷款成本,整体还是盈利不菲的。苏农银行采取与成都银行、杭州银行、苏州银行一样的思路,用较低的贷款利率来控制贷款的质量,把风险控制放在第一位。2种模式各有优缺点,短期内好像杭州、成都银行类的模式占优,等经济形势好转了,江苏、常熟银行等的经营模式效益会更好一些。

4、成本收入比为27.12%,全年应该还在30%,整体成本控制的不错。

5、资产质量方面整体良好,资产质量延续过去不错的趋势,爆雷风险几乎没有。

不良贷款率0.91、关注率1.19%,拨备覆盖率442.87%,拨贷比4.02%,于2023年底和2024年1季度差异不大,处于农商行良好行列。

资产质量的前瞻性指标正常类贷款迁徙率位0.23%,不良生成率0.29%,逾期不良比113.55%等还处于比较低的位置,资产质量控制的还是不错的。

6、我们再看信用减值损失计提和拨备情况:

其2024年中期信用减值损失计提和贷款减值损失计提分别为4.26亿元和5.47亿元,与2023年中期的2.87亿元和3.79亿元相比分别增加1.39亿和1.68亿,计提同比还是增加的。

苏农银行2024年中期核销了-5.13亿元不良贷款,比2023年中期的-1.52亿元增加了3.61亿元,收回的不良贷款为2.15亿元,比2023年同期收回的1.78亿元增加0.37亿元,今年上半年核销的坏账有所增加,及时核销处理不良,保持资产质量稳定,非常有必要,不给今后的经营留下隐患。2024年中期核销的不良贷款是近几年同期较高的,这与现在的大环境有关。2024年2季度其贷款拨备余额为52.60亿元,比2023年末的50.17亿增加了2.43亿元,但和2024年1季度的54.31亿元相比环比则减少了1.71亿元,提的多而拨备余额环比反而减少,就是放到利润里面去了。

苏农银行在债权投资和其它债权投资方面计提的减值损失准备分别为0.18亿元亿元和0.17亿元,几乎没有什么储备,我看了财报备注,好在其债权和其他债权投资的分类都在第一类,还没有什么坏账风险。只是没有过多的储备而已。

7、我们看不良贷款生成和新生不良率情况:

苏农银行2024年2季度新生不良贷款(自己计算)为3.78亿元,新生比率为0.29%,比2023年同期的0.40亿和0.02%都有所提高,这说明今年经营中产生的坏账与过去相比是多不少,及时确认及时处理,这属于经营中的正常现象,他比其它绝大部分银行还是低的,新生不良率0.29%在已经改变财报的银行股中还是比较低的,我想应该比6大行、9大股份行都低,只是与自身相比有所提高,坏账的产生和核销仍在可控和正常经营范围之内。

8、其2024年中期利息净收为14.32亿元,比2023年同期的15.41亿元,减少了1.09亿元,负增长-7.07%,主要原因就是净息差的降低,非息收入8.44亿元,比2023年同期的5.55亿元增加了2.89亿元,同比是增长52.07%,营收增加的主要就是非息收入,其中手续费及佣金收入反而是减少的,这就说明了今年上半年债卷牛市对银行营收的贡献比较大。这也是市场有所担心的原因,认为这不可持续,我是这样看这个问题的,现在居民手中的存款比较多,而定期存款利率又非常低,国债无风险利率也比较低,而实体经济又需要不了那么多的资金,社会上资金追求相对收益的需求也比较强烈,而A股等资本市场现在吸引力不大,资金涌入国债市场也就在所难免了。而央行也不愿意让那么多的资金进入国债市场,想把资金往实体经济和资本市场上赶,短期内都不容易实现,只能慢慢的引导,2024年下半年国债市场应该不如上半年行情,但其他方面没有改变,趋势向上基本确定的,只是斜率平缓一些罢了。银行都是综合性经营,本身就存在着东方不亮西方亮的特点,国债收益不行了,如果净息差到底了,依靠规模的天然增长,银行的营收和利润增速更有保证,而现在所处的节点就是银行业净息差寻底到底之时,所以我对银行业今后的营收和利润增速并不悲观。

现在市场上和雪球上部分大V对近期银行股的上涨非常不满,把自己亏钱的原因往银行股上涨上去找,特别是成都银行、苏农银行、江阴银行这几家中报公布后,股价不涨反而下跌,认为自己看的对,这是何其的短视,1-2天的涨跌根本说明不了什么问题,我反而认为这几家银行股的中报都是非常不错的,基本都是10%以上的业绩增速,不到5倍市盈率、股息率也在逐步提高,长期的持有价值远远大于10%的复合收益,比A股市场上95%以上的标的强的多。等过了几天,42家银行股全部把业绩公布后和5000多家A股公司中报业绩公布后,看看稳定增长,又有稳定增加、可观的分红的标的有几个?就是在银行股内,6大行,9大股份行与城商行、农商行相比,优势在哪里?6大行的上涨趋势短期内不可改变,也不会改变,这就是城门立木,国家对树立一个标杆,别看现在觉得几大行涨的有点高了,往往是涨着涨着就会觉得合理,有更多的人参与,出现了赚钱效应,就会形成板块内轮动,到时候,更有价值的城商行、农商行就会有机构和投资者涌入。

9、我们在看一下股东人数和机构持股变化情况:

苏农银行2023、2024年股东人数有集中趋势,2023.12.31—2024.3.31—2024.6.30以来,其股东人数分别为3.51万—3.23万—2.99万。中间北上资金加仓明显,公募基金减仓明显。主动公募基金基本抛光了农商行,这样更好,进入2024年以来,跌的最很的就是基金重仓股,没有的新基民的增量资金,他们的重仓股陷入了囚徒困境。过去白酒的超级明星山西汾酒2024年中报业绩增速还在20%以上,就是同比去年2季度也有10%以上的增长,要我说山西汾酒的业绩数据还是不错的,真实的业绩增速应该还不如财报数据,就这被机构杀到近跌停,带动了整个白酒板块的下杀。五粮液、泸州老窖等都创出了调整新低,白酒的寻底之路远远没有结束,这才是业绩增速下降,等到了明年,万一出现业绩负增长,那基金之间只能比谁跑得快了。

10、我们再看一下苏农银行现在的估值情况:2024年8月27日收盘价为4.82元,其市盈率为4.30倍(动态,2024年业绩增速按15%左右计算),市净率为0.53倍,股息率为3.73%,这种估值除了股息率较低之外,其他都是超级低估。但从股息率上面来说,没什么吸引力,比他强的银行股太多了,喜欢高股息的可以不去考虑配置苏农银行银行,偏重于成长性的可以考虑一下,我个人老说,我是成长性和股息率都考虑,偏重于成长性一些,所以我配置了一部分苏农银行的仓位,也不是太多,主要是分散仓位。由于其近期调整不少,如果手里有闲钱的话,我会考虑增点仓位,没有就算了。慢慢等待吧,与苏农银行一起成长。至于股价的短期涨跌,这是市场先生和机构资金说了算的,对长期持有者来说影响不大。我想今后的农商行要想提升估值,提高派息率是必然的,其实其规模扩张也不快,核充率也大都不低,业绩增速也不错,不想着如何回馈投资者及股东,何来吸引力呢,如果他们还都坚持低派息策略,我会从新考虑其长期配置价值的。毕竟我们获利的2条腿一个是股息率、一个是增长率。

以上只是我个人的看法,其它人仅供参考.

@雪球创作者中心 @今日话题 @太原 @ericwarn丁宁 @翼虎 @浦发银行发哥 $常熟银行(SH601128)$ $杭州银行(SH600926)$ $成都银行(SH601838)$