来源:雪球App,作者: 做个IT价投人,(https://xueqiu.com/7001875864/302182025)

一、前言

今天,本来打算看潍柴动力的财报,既然富安娜财报也出来,就先翻一番。

雅戈尔与富安娜都有持仓,但两者股价走出了截然相反的走势,这个确实出乎我的意料,也有粉丝来问我什么情况。

当时,还没有半年报,按照之前的财报来看,并无太多可疑的问题。我当时定性为公募(私募)基金减持造成。

二、财务数据分析

1、富安娜营业收入13.08亿元,同比增长2.83% , 2季度单季度,同比增长0.61%; 净利2.18亿,同比下降-0.46%,2季度单季度 , 同比下降-11.11%。

二季度单季度营收微降,净利降幅较多。我特意查看了2021-2023年Q2同比情况,除了2021年因为2020年低基数,同比增长,其他年份都是单季度下降,只是2024年下降幅度多点。

2022-2024年净利分别是2.11亿,2.11亿,2.18亿,基本变化不大。

公司加大新年、春节促销力度,销售和净利数据略微往一季度倾斜。

2、富安娜的毛利率基本保持稳定,2024Q2毛利率环比还提升了,不过净利环比出现了下降,从Q1的18.77%下降到16.67%,下降了2点的幅度是有点多。对比了往常的季度,多数二季度净利率都是偏弱。

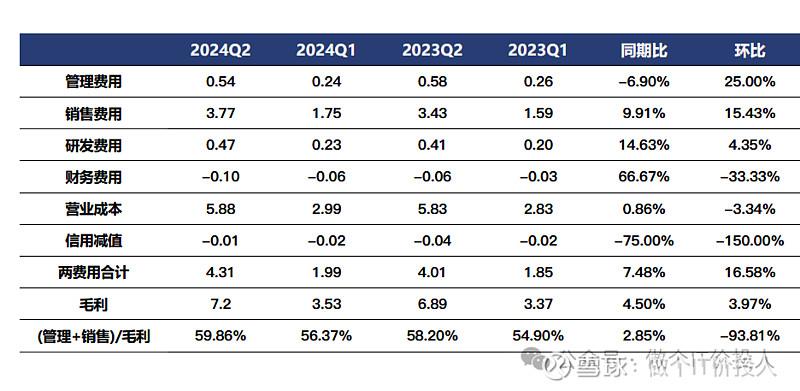

图1、利润表科目

3、销售费用同比增长了9.91%,公司明显加大了促销力度。从细项来看,广告费用增加了31.72%,货柜陈列及装修增加了72.41%。后者有点意思,是看好未来的机会?

营业成本同比增速略高于营收。

4、公司二季度增加了0.8亿的短期借款,最近一次的借款时间在2020-2021年。后续要关注是短期行为,还是常态。

公司账面的货币资金3.18亿,交易性金融资产5.3亿,与同期相比少了5亿左右。

图2、存货与应收款对比

5、应收款同比增长了40.91%,这个提高还是蛮多。存货同比增长11.14%,两者都是高于营收增速。

以外,应收款同比增速高于营收是正常,但这个增速明显偏高了。2022-2023Q2同期存货都是下降的。2024年不降反增了。

从应收款账龄结构来看,还算是健康,绝大多数集中在一年以内。

从信用减值来看,本身金额就不大,而且相比往年还减少。

存货分类中,公司的原材料出现了大幅度的增长。

成品存货中,套件存货同比增加了14.12%。我在想,公司是不是觉得未来二手房装修带来新的消费需求点?如果新房能销售提升(或精装修房增加),也可能带来潜在需求。

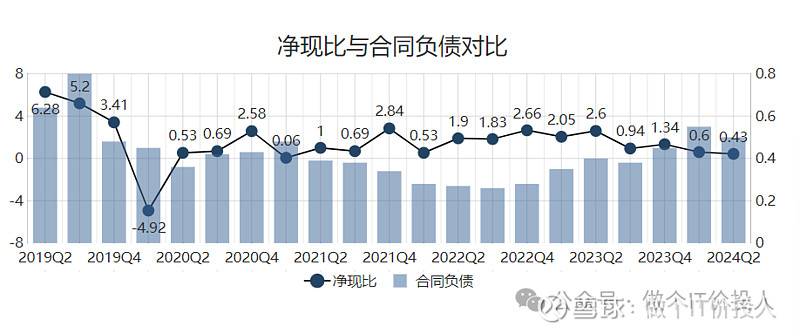

图3、净现比与合同负债对比

6、合同负债基数较低,没有太多参考意义。

与以往季度对比,2024年的净现比出现了明显的下降。

一季度开始,公司购买商品、接受劳务支付的现金,同比增长了50.14%;二季度,同比增长了110.52%,金额达到了8.06亿,上一次达到这个金额的时间是2021Q2,金额是8.17亿。

这个也是为啥,从Q1-Q2,公司的净现比出现了明显的下降。

从存货分类中,我们也看到原材料增长是最多,公司这两个季度开始积极备原料?是担心原材料涨价?还是看好未来的业绩?

7、富安娜上一年度是每股派息0.65元,总共派息5.35亿元。基本上是把年度的净利收益都派发,按照目前的业绩情况结合公司的现金流状况,2024年维持0.65元的派息应该问题不到。即使派息0.6元,按照9元的股价计算还有6.66%股息率。

三、总结

1、前十大股东中,大股东增持了,新进了两家保险,减持最多的是一家明河私募。中欧的曹名长退出了前十,最近曹名长管理的中欧价值业绩不佳,今年回撤了17%。我想这一波卖压来自他,大概率被动减仓。

中欧价值持有其时间,超过3年以上。

2、股东数进一步减少,最近几年里,股东数最少的一次,筹码集中度提高。

3、公司在财报中提到,直营店会员达到191w+,其中1-6月新增了14.3w+,增长了8%。公司加大了私域会员的运营,提升门店综合服务,比如上门除螨,洗护。(下一次,我家里也可以考虑买他们的床上用品)。这个服务不错。

上半年新柜增加了60家,形象店增加38家。这个也是为啥销售费用中货柜陈列及装修增加了72.41%的原因。

4、公司提到2024年的产能利用率从2023年同期的83%提升到89%。

加盟店营收和毛利率都有提升。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。