来源:雪球App,作者: 捡烟蒂的朵爸,(https://xueqiu.com/3698409728/301929734)

8月21日公布了2024年度半年报,总体来说,各项经营数据都不太好看,中期也没有分红。

由于一季报未分产品披露营业收入,所以无法精确算出二季度的分产品营业数据。总体来说,二季度营业收入7.11亿,同比减少1.25亿(或-15%),净利润0.41亿(或-28%),与2020年持平,近10年最差,不知道是否还受去年第四季度利润调节影响?

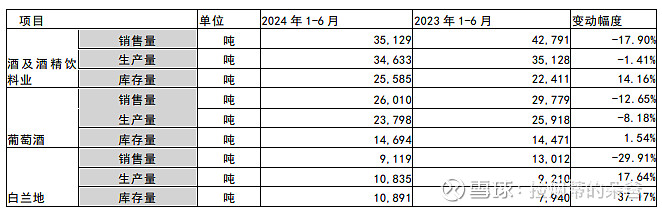

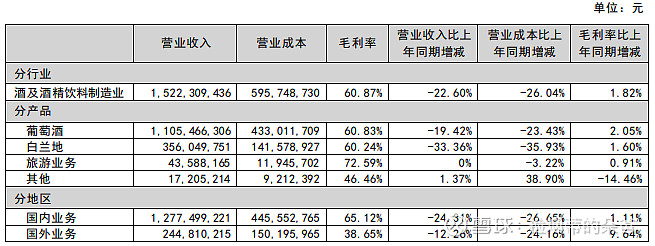

上半年,葡萄酒销量下降12.65%,平均单价4.25w/吨,下降7.7%,毛利率提升2.05%;白兰地销量下降29.91%,平均单价3.9w/吨,下降4.9%,毛利率提升1.6%。

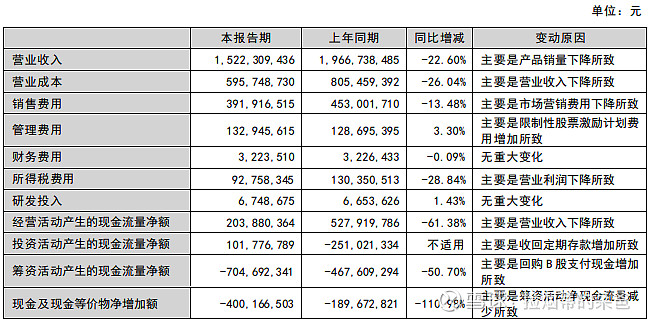

虽然营业成本降低,毛利率得到提升,但费用支出未削减,导致净利率下降,一季度净利率19%(-4.6%),二季度净利率5.75%(-1.11%)。

由于去年第四季度压货给了经销商,导致上半年经销商销售额下降4.47亿(或-26.1%),而直销数据未受影响,微增247万(或1%),大部分投资者留下来可能是看着这个数据,而对未来留有一线希望。

由于去年第四季度提前收了今年第一季度的经销商打款,导致第一季度经营现金流-6535万;第二季度经营现金流2.69亿,同比去年增长0.75亿,这是为数不多的亮点。

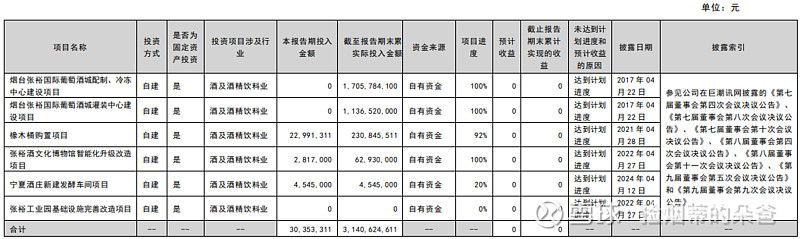

上半年固定资产折旧1.53亿,支出3035万,其中橡木桶花了2300万,另外龙谕酒庄新建发酵车间花454.5万完成了进度的20%。固定资产折旧会减少利润数据,但不损耗现金流,所以公司的分红能力要大于每年的净利润。

上半年回购花了1.51亿(回购完成总共花1.75亿),现金分红3.46亿,期末母公司账上现金及等价物余额5.69亿(上半年定存2.46亿),这是母公司当前能支配用于分红的最大金额。

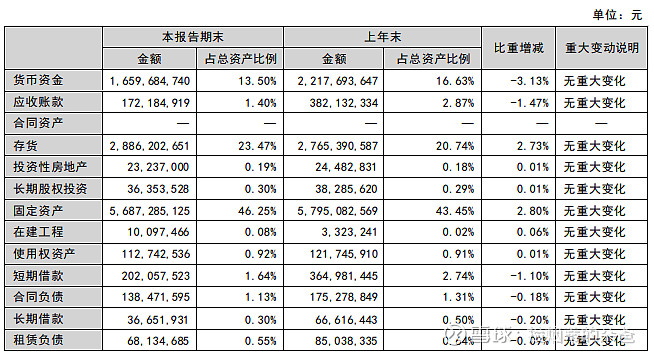

张裕的固定资产+存货占总资产的近70%,另有13.5%的货币资金,产能设计远大于实际产量,所以导致产能闲置,ROE比较低。

张裕国外酒庄没有起色,只有爱欧集团盈利几百万,其他酒庄都在亏损;有息负债也主要由西班牙爱欧公爵和智利魔狮酒庄的抵押贷款贡献。

张裕的酒,目前不仅受国外低价葡萄餐酒的冲击,国内小的精品酒庄(特别是贺兰山东麓和新疆的酒庄)也在迅速崛起,酒的品质有非常大的提高,并且定价都不高。希望国内酒庄能携手向前,既能服务好国内的消费者,也能走出国门创收外汇。

目前疫情虽然过去了,消费场所也解封了,但很多人受到其他方面的影响,风险防范意识提高,在消费支出上比较节制。希望熬一熬,这个情形能有所好转。

目前A+B总股本6.92亿股,回购了2000万股B股,还未注销,注销完成后总股本6.72亿,其中A股股本4.6亿,市值约93亿;B股2.12亿股,B股市值不足18亿港元;B股估值不算太高,不需要过度悲观。

以上仅个人浅薄观点,不作为投资参考依据。