来源:雪球App,作者: 摸索fhy,(https://xueqiu.com/2466842102/301718246)

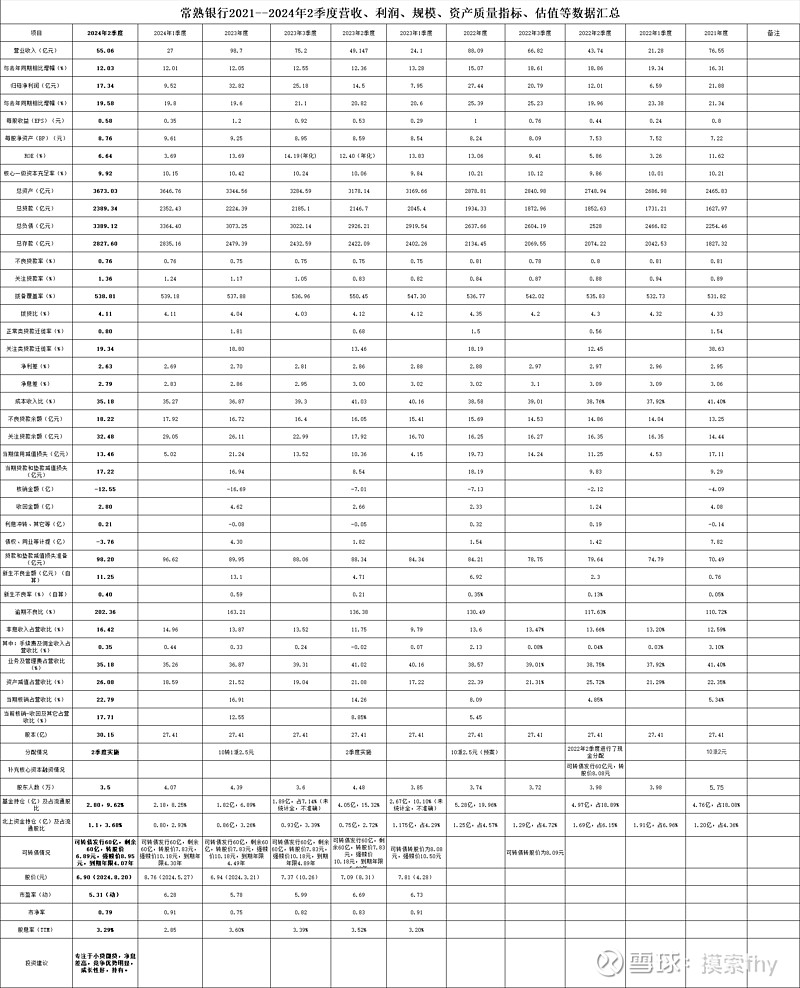

常熟银行今天晚上公布了2024年中报,由于今年没有公布中期业绩快报,市场上有些投资者对其业绩增速有所担心,再叠加最近交易所要求江苏的几家农商行在国债交易中自查合规性通告,大大打击了常熟银行的人气,股价近期下跌10%左右,有些个人投资者问我对常熟银行的中期业绩展望,我说增速20%上下。看中报数据基本符合预期,应该是略超市场预期,营收、规模、业绩增速基本延续2024年1季度的趋势。就常熟银行营收增速12.03%,业绩增速19.58%,位列上市的10家农商行首位确定无疑,资产质量指标除了逾期不良比较高以外,其他不良率,拨备覆盖率、拨贷比也是可以拔得头筹,常熟银行基本上从农商行中突出出来,渐显农商行中的王者风范。

常熟银行一如既往,按部就班的完成各项经营任务,我们看一下其制定的2024年度经营计划为——营收增速 10% 左右;——归母净利润增速 18% 左右;——加权平均净资产收益率(ROE)14%;——成本收入比稳中有降;——不良率保持稳定,拨备覆盖率保持在合理水平。再对比2024年各项中报数据,大都超额完成。常熟银行把自己定位在快速成长阶段,需要留下更多的核心资本用于发展,2024年18%的业绩增速指引这个指标不低,其在2023年度分红时进行了适度的股本扩张,10转1股派2.5元,现金派息金额没有增加,留下更多的资本用于发展,所以,我们配置常熟银行首先考虑的就是其成长性,如果看重股息的,有成都银行、江苏银行等是更好的选择。现在市场预期银行业2024年日子更难过,对银行股的业绩增速比2023年度更低,除了部分城商行、农商行业绩增速不错外,6大行、9大股份行想要保持2位数以上业绩增速的凤毛麟角,甚至部分会步入亏损的泥潭。

下面我们具体看一下其2024年中报所展示的各项数据,为了看得清楚明白和便于对比,我把2024年中报数据和其2021、2022年、2023年、2024年1季度数据放在一起列表进行对比。有些数据是自己进行了计算(如新生不良贷款及不良率、逾期不良比等)。

报告期内主要经营情况

(一)坚持主责主业情况报告期末,集团总贷款占总资产之比 65.05%;单户 1,000 万元及以下贷款余额 1,740.76 亿元,占总贷款之比72.85%,贷款户数 54.82 万户,占比 99.67%;涉农贷款余额 1,554.01 亿元,占总贷款之比 65.04%,贷款户数 40.88 万户,占比 74.33%。

(二)主要经营情况经营效益持续提升。

报告期内,集团实现营业收入 55.06 亿元,同比增加 5.91 亿元,增幅 12.03%。实现归属于上市公司股东的净利润 17.34 亿元,同比增 2.84 亿元,增幅 19.58%。总资产收益率(ROA)1.08%,同比提升 0.04 个百分点;加权平均净资产收益率(ROE)13.28%,同比提升 0.88 个百分点。成本收入比 35.18%,较去年同期下降 5.85个百分点。

规模体量稳步增长。报告期末,集团总资产达 3,673.03 亿元,较年初增 328.46 亿元,增幅 9.82%;总存款 2,827.60亿元,较年初增 348.22 亿元,增幅 14.04%,总贷款 2,389.34 亿元,较年初增 164.95 亿元,增幅 7.42%。单户授信 1,000万元及以下普惠型小微企业贷款余额 997.12 亿元,较上年增长 65.54 亿元;贷款户数 19.96 万户,较上年增加 1.13 万户。

资产质量保持稳定。报告期末,集团贷款不良率 0.76%,较年初上升 0.01 个百分点;拨备覆盖率 538.81%,较年初提升 0.93 个百分点。村镇银行稳健前进。报告期末,村镇银行总资产 609.80 亿元,增幅 15.15%;总存款 529.27 亿元,增幅 20.37%;总贷款 434.95 亿元,增幅 4.53%。村镇银行不良率 1.08%,较年初上升 0.11 个百分点;拨备覆盖率 316.96%,较年初下降 22.76 个百分点。

报告期内,集团实现营业收入 98.70 亿元,同比增加 10.62 亿元,增幅 12.05%。实现归属于上市公司股东的净利润 32.82 亿元,同比增 5.38 亿元,增幅 19.60%。总资产收益率(ROA)1.13%,同比提升 0.03 个百分点;加权平均净资产收益率(ROE)13.69%,同比提升 0.63 个百分点。成本收入比 36.87%,较去年同期下降 1.71个百分点。规模体量再创新高。

报告期末,集团总资产达 3,344.56 亿元,较年初增 465.75 亿元,增幅 16.18%;总存款 2,479.39亿元,较年初增 344.93 亿元,增幅 16.16%,总贷款 2,224.39 亿元,较年初增 290.06 亿元,增幅 15.00%。

资产质量更加优化。报告期末,集团贷款不良率 0.75%,较年初下降 0.06 个百分点。集团拨备覆盖率 537.88%,较年初提升 1.11 个百分点。

村镇银行提速前进。报告期末,村镇银行总资产 529.59 亿元,增幅 18.87%。总存款 439.71 亿元,增幅 23.61%;总贷款 416.10 亿元,增幅 17.19%。村镇银行不良率 0.97%,较年初下降 0.01 个百分点;拨备覆盖率 339.72%,较年初提升 27.10 个百分点。

以上是中报管理层总结的一些经营数据,整体是不错的,各期对比数据表格上面更详细,我就不在一一点评,下面我对一些其它重要方面的数据进行解读:

1、核心一级资本充足率为9.92%,比2023年的10.42%和2024年1季度末的10.15%都有下降,由于其在2024年2季度尽心了2023年度利润分配,这个数据还在预期和可接受之内。而其总资产、总贷款、总负责、总存款规模与2023年底时增速分别为9.82%、7.42%、10.28%、14.04%,还是高于全国平均水平的,另一方方面其2024年中期的风险加权资产为2762.41亿元,比2022年末的2532.94亿元增长了9.06%,即风险资产的增长率小于规模的增速,但高于贷款规模的增长,这也是其核心一级资本充足率下降快的原因之一,我个人认为这对于银行并不是坏事,我们不能抱着过去那种害怕银行扩张,然后二级市场进行增发、配股再融资的观念。何况常熟银行还有60亿可转债可以转股,就是现在的核充率1-2年内也需要再融资,力争可转债强赎转股应该是管理层的努力方向

2、我们再看一下常熟银行存贷款情况:

常熟银行的存款也有定期化趋势,2024年活期存款占比18.53%,定期存款占比71.88%,定期存款占比很好,几次降低存款利率短期内对常熟银行影响不大,可长期来看,常熟银行应该是最受益存款降息的(定期存款到期前原利率不变,到期后就会按新的利率执行),

我们再看贷款情况:常熟银行2024年中期7.40%,这个是有所节制的,低于存款增速14.04%不少,其中,个人贷款同比还是增长的。在个人贷款中,除了信用卡贷款(不良率上升为2.74%)有所萎缩,住房抵押贷款有所减少外、其它个人经营性贷款增速还是增长的、个人贷款与去年底相比整体增速为7.48%,常熟银行的这些数据与前几天公布中报的平安银行在个人金融方面的大幅溃败简直判若两人。这就是常熟银行的竞争优势和核心竞争力。

3、常熟银行的净利差为2.63%,净息差为2.79%,分别比2023年的2.70%和2.86%降低0.07和0.07个百分点,比2024年1季度的2.69%和2.83%分别降低0.06和0.04个百分点。由于常熟银行的净息差绝对值比较高,能保持这个降低幅度那是非常不容易的,整体降幅是不大的,其现在的净息差也是42家A股上市的银行股中最高的,这非常不容易,为什么常熟银行在保持资产质量基本稳定的情况下还能保持这么高的净息差呢?主要就是其扎根于小贷微贷,形成了一套自己独特的打法,短期内应该还没有对手,就是同处于江浙一带的其它城商行、农商行暂时也做不到。

4、成本收入比为35.18%,比2023年的36.87%和2024年1季度的35.27%都有所降低,与2023年中报的41.03%更是大幅降低5.85个百分点,过去常熟银行的人工成本占比一直比较高,这也与其扎根于小贷微贷经营模式有关,今后随着其规模的扩大和网上核心系统的普及运行也会逐步降低的,其在2024年经营计划中也把成本收入比稳中有降单独列出来进行强调,现在看来,成本降低还是很有成效的,这说明管理层靠谱,能说到做到。

5、资产质量方面整体优异,个别指标有所抬头。

不良贷款、不良率、拨备覆盖率指标都不错,但关注贷款、关注率有所抬头,关注贷款为32.48亿元,比2023年末的26.11亿元增加了6.37亿元,比2024年1季度的29.05亿元增加了3.43亿元,关注率1.36%比2023年的1.17%和2024年1季度的1.24%都有所提高,这个需要注意一下。其逾期贷款也大幅增加,逾期不良比为202.36%,比2023年的163.21%也增加很多。正常类贷款的迁徙率为0.80%(年化1.60%),比2023年的1.81%有所降低,这是一个好的迹象。大环境如此,适当增加一点也是正常现象,不影响常熟银行资产质量整体优秀的判断。

不良率0.76%,拨备覆盖率538.81%,这2个主要的资产质量指标非常优秀,其他一些资产质量前瞻性指标如关注率、逾期不良比、正常类贷款迁徙率还是有点偏高,需要管理层注意和投资者重视,持续跟踪呗。好在常熟银行积累的贷款减值准备比较多,应对起来比较轻松。

6、我们再看信用减值损失计提和拨备情况:

其2024年中期信用减值损失计提和贷款减值损失计提分别为13.46亿元和17.22亿元,与2023年中期的10.36亿元和8.54亿元相比分别增加3.2亿和8.68亿,不存在其他银行通过减少减值计提调节利润的情况,这也说明常熟银行2024年中期业绩增速的含金量是足足的。看看平安银行就是通过降低近百亿的信用减值损失计提,又降低拨备覆盖率才做到了业绩增速1.9%,同样是开拓个人金融,差别不是一般的大。

常熟银行2024年中期核销了-12.55亿元不良贷款,比2023年中期的-7.01亿元增加不少,收回的不良贷款为2.80亿元,也比2023年同期收回的2.66亿元增加0.14亿元,及时核销处理不良,保持资产质量稳定,非常有必要,不给今后的经营留下隐患。2024年中期核销的不良贷款是近几年同期最高的,这与现在的大环境有关。2024年2季度其贷款拨备余额为98.20亿元,比2023年末的89.95亿和2024年1季度的96.62亿元都有增加,常熟银行持续增加贷款拨备余额,增加了过冬余粮的储备。

常熟银行在债权投资和其它债权投资方面计提的减值损失分别为-3.75亿元和-0.88亿元,到2024年2季度,其债权投资和其它债权投资分别为497.81亿和278.32亿元,其拨债比分别为1.40%和1.23%,我查了并计算了2023年末该项数据分别为2.20%,1.77%,2023年半年度该项数据分别为2.13%和1.72%。2024年2季度该数据都有较大幅度降低,但比其他银行还相对好的多,并且其所提取的拨备都是储备性拨备,其债权投资和其它债权投资按五级分类全部为第一阶段,就是没有逾期的坏账。过去银行业大都不进行债权减值损失计提,只是这几年为了谨慎性才开始计提的,6大行、包括股份制银行在债权投资方面计提的比例都比较低,招商银行高一些,就是过去的明星宁波银行在债权投资方面计提的减值损失也比较低,我印象中,就是杭州银行保持的比较好,今年中期常熟银行由于核销了不少的坏账,为了保持拨备覆盖率和拨贷比的稳定,又把储备到债权的拨备拿出来一些,本身都是储备性拨备,拿出来也没有什么影响。

7、我们看不良贷款生成和新生不良率情况:

常熟银行2024年2季度新生不良贷款(自己计算)为11.25亿元,新生比率为0.40%,比2023年同期的4.71亿和0.21%都提高1倍以上,这说明今年经营中产生的坏账与过去相比是多不少,及时确认及时处理,这属于经营中的正常现象,他比其它绝大部分银行还是低的,那么高的净息差,产生一些不良及坏账太正常了,只要收入能覆盖成本并能有不错的利润就好,毕竟银行就是经营风险的行业,另外常熟银行的贷款集中度是非常低的,前10大贷款客户占比1.32%,最大的贷款才5.14亿元,爆雷的可能性非常小。

8、常熟银行独特的经营模式已经可以在异地复制,业务也扩张到江苏其它地方和其控股的村镇银行,业务发展具有了更广阔的空间。

9、其2024年中期利息净收和非息收入同比都是增长的,这得益于其规模的扩张,净息差下降较慢、以及债卷市场的牛市投资收益较高共同作用的。另外一点常熟银行2024年半年度员工费用同比去年同期降低了-8.35%,这也是成本收入比有较大降低的原因。开源是一方面。节流也是保持利润增速的一个措施,由于常熟银行过去成本收入比较高,随着人员工作的熟练和科技的运用,还有下降的空间,到了一定的合理水平时,也没有必要再大幅降低了。

10、我们在看一下股东人数和机构持股变化情况:

常熟银行2023、2024年股东人数变化挺大的,从2022.12.31—2023.3.1—2023.6.60—2023.9.30—2023.12.31—2024.3.31—2024.6.30以来,其股东人数分别为3.74万—3.85万—4.48万—3.60万—4.39万—4.07万—3.50。中间公募基金和北上资金也是进了又出、出了又进,进入2024年则是又有明显增仓。这也反映了机构资金的浮躁,其实常熟银行的经营一直是比较稳定的,各个季度的业绩还是比较平稳。这些机构资金根据市场的偏好进行进进出出,想赚快钱和割韭菜的思维占了上风。而管理层则是对自己经营的银行比较有信心,在2024年1月份和5月份进行了力度不小的真金白银的增持。

11、我们再看一下常熟银行现在的估值情况:2024年8月20日收盘价为6.90元,其市盈率为5.31倍(动态,2024年业绩增速按20%左右计算),市净率为0.79倍,股息率为3.29%,这种估值在银行股中不高也不低,但从股息率上面来说,没什么吸引力,比他强的银行股太多了,喜欢高股息的可以不去考虑配置常熟银行,偏重于成长性的可以考虑一下,毕竟其2024年业绩还是有达到20%左右的希望的,我个人老说,我是成长性和股息率都考虑,偏重于成长性一些,所以我配置了一部分常熟银行的仓位,由于其近期调整不少,如果手里有闲钱的话,我会考虑增点仓位,没有就算了。慢慢等待吧,与常熟银行一起成长。至于股价的短期涨跌,这是市场先生和机构资金说了算的,对长期持有者来说影响不大。

以上只是我个人的看法,其它人仅供参考.

@雪球创作者中心 @今日话题 @太原 @ericwarn丁宁 @翼虎 @浦发银行发哥 $常熟银行(SH601128)$ $杭州银行(SH600926)$ $成都银行(SH601838)$