来源:雪球App,作者: 一路_修行,(https://xueqiu.com/1042134168/301703854)

今年大环境都不好,是投资运营商以来,数据第一次明显感觉出压力,时隔2年再发文简单提下。

三家运营商数据都出来了,我个人评价,只从经营角度出发看:

电信最优、移动次之、联通最弱。

电信最佳 两个角度:

1、核心业务

电信的移动业务和家庭业务都实现了增长,尤其是移动业务中移动用户数达到了4.16亿,而同时ARPU 46.3,比23年12月底的数据增长了0.1元,运营商之间互相洗高端用户,携号转网考核限制后,原号最低客单价类似8块保留,新办一个号。

22年半年度、23年半年度、23年度、24年半年度 移动arpu分别是:

46、46.2、46.2、46.3。

三家运营商赚钱还是靠移动+宽带业务,这是个规模效应很强的生意,电信达到4亿多用户,跟联通共建共享5G网,电信明显收获更大。

2、云业务

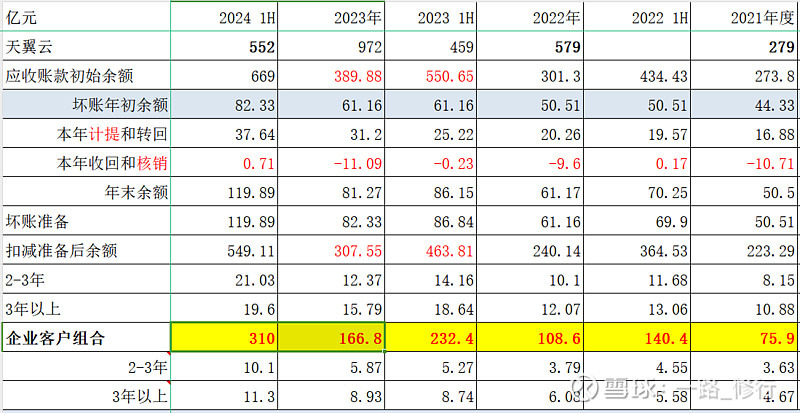

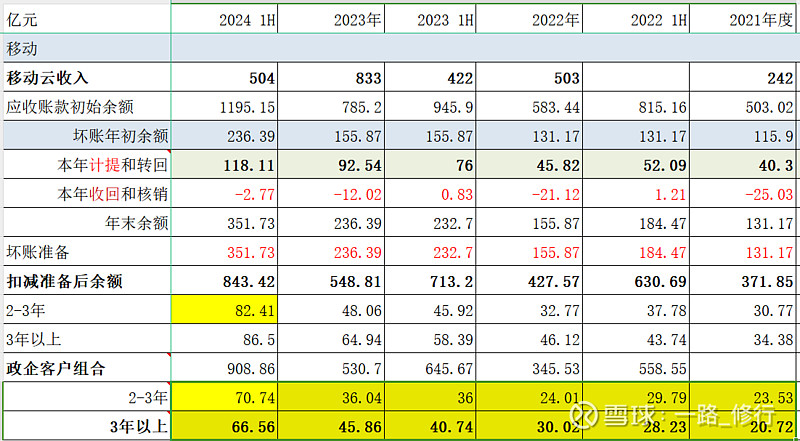

三家业务质量核心看应收账款:

企业服务这块,三家出身背景决定,电信是三家里面最强,这几年移动在追赶中。

今年半年报:天翼云 552亿、移动云 504亿,而在披露的企业超过2年以上的应收账款额,移动是137亿、电信21亿。

云的营收质量明显是电信远远高于移动,更不用提联通了。

这个也没办法,优质大客户政府、部委,以前都是电信的,优质项目肯定是电信优势更大,移动 联通后起发力,市面上抢项目,质量差了很多。

在这就简单只谈最核心的两点,市场也是有效的,一直给与电信最高估值。

最后,简单再说下移动和联通。

移动好在有这几年家庭宽带的红利吃,以及规模利润体量最大,依然是行业内综合竞争力最优的公司,有钱前几年就可以大规模投宽带,有钱就可以大力投云,这几年大规模扩充云研发的人力物力,云这块在快速的补短板。个人移动业务虽然有点压力,但总体还是可控的,移动目前看还是很稳的。

而联通相对最弱,新董事长上来后也不再喊一些口号了,知道云应收很大的坑,也不激进了,相比以前感觉更务实些。联通资费三家最便宜,这个大家可以自己看看所在地三家的资费标准,ARPU值体现不出,是因为低端用户联通数量应该少。联通这几年跟电信共建共享,同时自己也补齐了4G网络的短板,信号网络质量明显比前几年上了一个大台阶,业,同时资本开支不够带来的压力,北方地盘宽带高端客户被抢,不过联通南方随着网络质量提升,竞争力同比有提高。总体,联通还可以吃点报表利润红利,这次半年度挤员工薪酬出利润,可见压力已经很大了。

大环境很差,云业务增速放缓下,三家公司在考核KPI压力下,被迫传统业务上竞争更加激烈了,好在前段时间人民邮电报发文原话:这一要求是对电信行业的当头棒喝,基础电信企业苦“内卷式”恶性竞争久矣。当前,停止“内卷式”恶性竞争刻不容缓,这不仅是响应党中央号召的有力举措,更关乎行业的健康可持续发展。

希望喊话有用,只要三家不恶性竞争,同属通信部旗下,即使后续大环境不太好,三家日子应该也会过的不错的。

估值角度:参考现在无风险收益率,三家运营商总体还是低估的。