本文作者分享了《大钱细思》一书中关于低市盈率效应以及价值投资的见解。作者引用了肯尼斯·弗伦奇教授对美股的研究,指出低市盈率股票往往拥有更高的收益率,并分析了市盈率回归的现象。此外,作者还强调了价值投资的重要性,指出ROE和现金流是衡量公司价值的关键指标,并提醒投资者关注股东盈余、公司收购、现金流以及内在价值等因素。

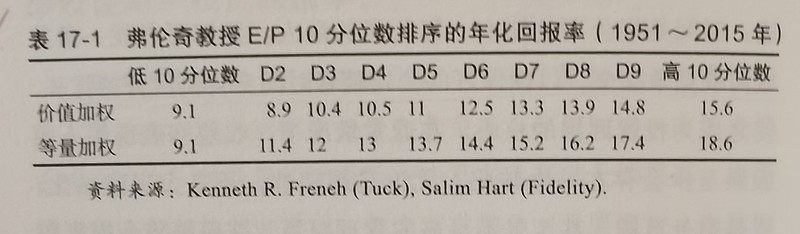

👋 **低市盈率效应**:肯尼斯·弗伦奇教授对美股1951~2015年的研究表明,低市盈率股票往往拥有更高的收益率。无论按价值加权还是等量加权,低市盈率的股票都表现出更高的回报率。

🤝 **价值投资的关键指标**:ROE和现金流是衡量公司价值最清晰的指标,而股东盈余则可以判断公司的价值。股东盈余是指经营性现金流减去公司维持营运的资本支出,它反映了公司为股东创造的价值。

🤔 **价值投资的警示**:公司连续的收购可能会留下很多问题,而长期负现金流则是公司崩溃的先兆。投资者在进行价值投资时,需要警惕这些风险,并关注公司内在价值的变化。

💡 **价值投资的建议**:选择性忽视是快乐的秘诀之一。过度关注股价变动可能会让你错过真正的转折点。华尔街有句老话:大众总是在错误的时间冲进股票市场。

💎 **价值投资的本质**:价值投资的关键在于剔除那些不能将利润转化为价值的股票,并关注公司的内在价值。通过对公司财务指标、经营状况、行业前景等方面的深入研究,才能找到真正具有价值的投资标的。

🚀 **价值投资的未来**:价值投资理念将继续引领投资市场的发展,帮助投资者在市场波动中获得稳定收益。

📈 **价值投资的实践**:投资者可以参考《大钱细思》等书籍,学习价值投资的理论和实践方法,并结合自己的投资经验,找到适合自己的投资策略。

来源:雪球App,作者: 大卫吾语,(https://xueqiu.com/1095402045/301620459)

再读《大钱细思》分享VI:

* 低市盈率效应,肯尼斯.弗伦奇教授对美股1951~2015研究,把全部公司按PE分十个挡位,无论按价值加权(市值)或等量加权(公司数),都显示PE低则收益高,具体见附图17-1。

* 投资者通常会关心比市盈率更吸引眼球的东西!

* 市盈率回归不止适用于个别股,而是适用于整个市场

* 作者研究了1962~2016美股3000支股票,发现PE中值小于15倍时,未来10年的回报率为317%,而PE在15~20的回报率为188%,PE20~25的为130%,PE>25的为65%

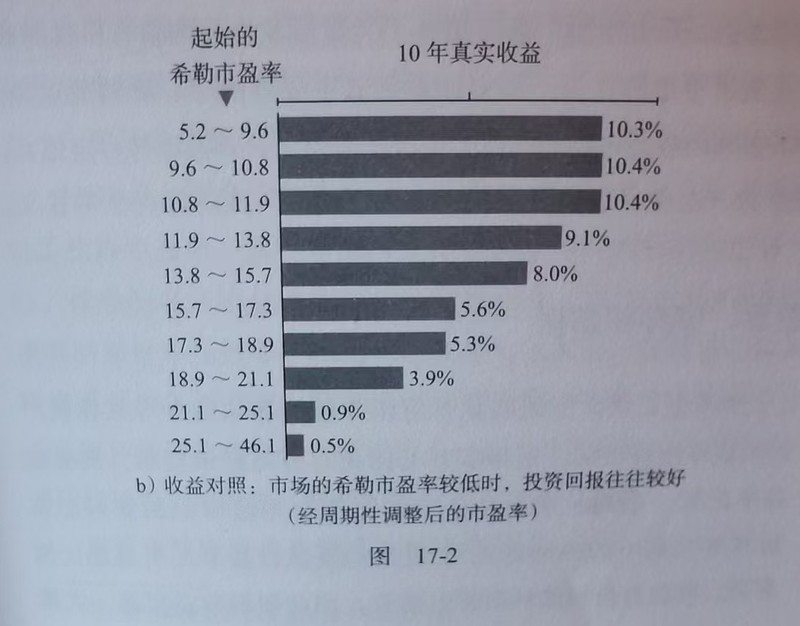

* 诺奖得主罗伯特.席勒采用10年调整市盈率 (本人大卫吾语也喜欢用多年调整PE)

* 席勒对美股1881~2015研究调整后PE于收益的关系,见附图17-2

* 通货膨胀是政府减轻债务的最常见方式,债务违约、债务重组及暂停偿债也是选择

* 1900年俄罗斯股市市值占全球11%!

* 价值投资,首先要剔除那些不能将利润转化为价值的股票!!!

* ROE和现金流才是衡量公司价值最清晰的指标

* 股东盈余是判断公司价值的关键(股东盈余=经营性现金流 - 公司维持营运的资本支出)

* 公司连续的收购会留下很多问题

* 公司长期负现金流是公司崩溃的先兆

* 客观的说,内在价值是通过知识和经验来估算的

* 选择性忽视是快乐的秘诀之一,过度关注股价变动可能会让你错过真正的转折点

* 华尔街有句老话:大众总是在错误的时间冲进股票市场(本人演绎:大众也总是在错误的时间离开市场)

本书分享完毕!

#价值投资#