来源:雪球App,作者: 牛牛永远的爱,(https://xueqiu.com/2586477380/301563210)

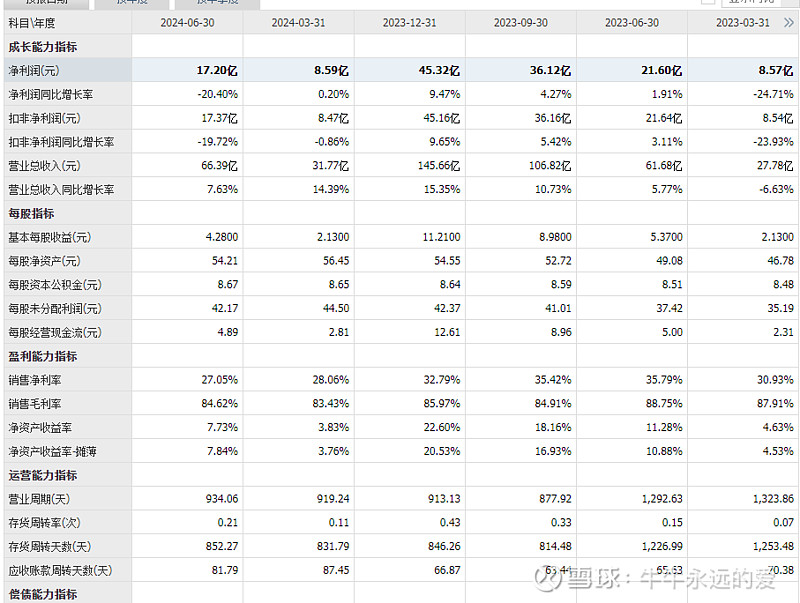

$长春高新(SZ000661)$ 逐季度分析金赛的营收—判断下半年将会明显好于去年,金赛营收最低的一个季度就是2024Q2,后续应该都会比这个数据要高,我为什么要这样说呢,首先今年的Q2是淡季,另外金赛的大量新产品还未来得及贡献利润,刚刚上市,而费用则先支付了,

去年二季度是疫情放开后的二季度有一些回补恢复因素,今年二季度则是淡季并且没有任何的修复的因素,

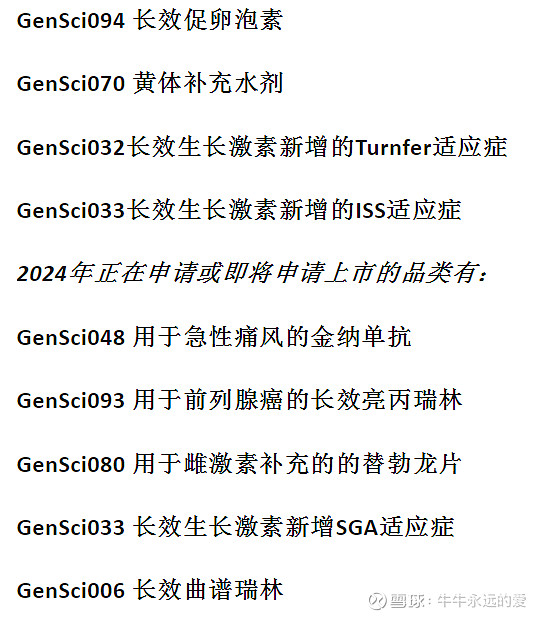

我们对比每年的营收情况,下半年都是比上半年要好,业绩也是下半年比上半年要好,因为暑期是最重要的旺季,去年反付影响到去年三季度,今年三季度目前均比较正常,而且今年四季度上市的新品又非常多,比如美适亚,促卵水针,黄体酮水剂,还有英诺水动力等等的产品,那么今年三季度超过去年三季度是肯定的,

只要金赛药业的营收同比没有大幅度下滑(以全年为准,某一个季度的营收同比下滑只能算一过性的偶然波动,尚不能构成营收持续下降的趋势判断!),仅仅因为研发投入高和战略布局需要导致的管理费用合理增加带来净利润下滑的现状,一点都不危险!反而更加加强了我对金赛药业未来两年后业绩重拾较高增长的预判信心!

那么我觉得今年高新后面的季度应该会逐步恢复,随着更多新产品的上市,营收都会同比增长,也就是今年的三季度高于去年的三季度,今年的四季度高于去年的四季度,市场的悲观显然已经太过头了!

资金拥挤在看空中的阵营李,也拥挤在美股映射的阵营里,这种抱团已经无以复加了,国内消费降级,但生长激素关乎孩子是属于医疗刚需,就是如此差的情况,也没有看到金赛的营收出现下滑,利润的下滑是研发和费用的增加,转型必须的,费用先行,利润后置,所以我坚信现在高新的未来一定是好的!非喜勿喷,个人观点不构成投资建议!