来源:雪球App,作者: 交流1974,(https://xueqiu.com/9040918561/296515326)

唉,越研究公司,越觉得公司未来前景很好,但看看股价,感觉公司面临业绩大幅亏损前景暗淡。我也开始告诫自己,不要看好公司,前面就是因为过于看好未来的转型,高位满仓,结果股价跌跌不休。市场是不理性的,它只看当前的业绩及增速,或者说只看计算器能按得明白的预期。没有耐心去为不太明朗的未来买单。

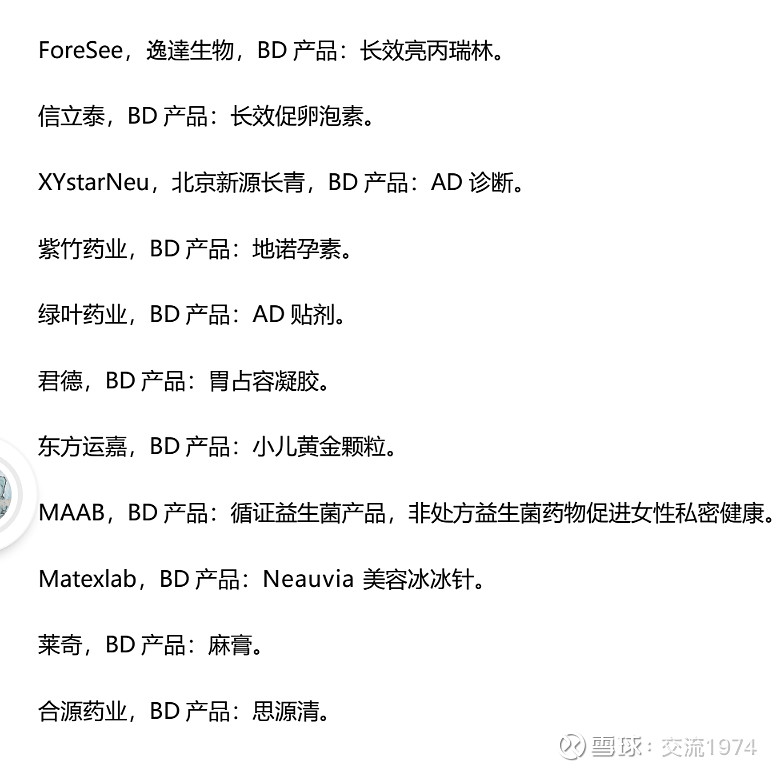

公司五个BU都在开始发力了,在大量医药企业裁员的大背景下,却迎来了大面积的扩招。因为自己研发新药临床及审批时间很长,所以公司现在通过BD及代理不断引进新产品,来扩大营收锻炼营销团队。除了以下这些前期BD的新产品外。现在引进新品的速度不断在加快。

在医美,除了前面引进重磅的冰冰针后,从公司的宣传来看,又看到了即将上市的三款新品。

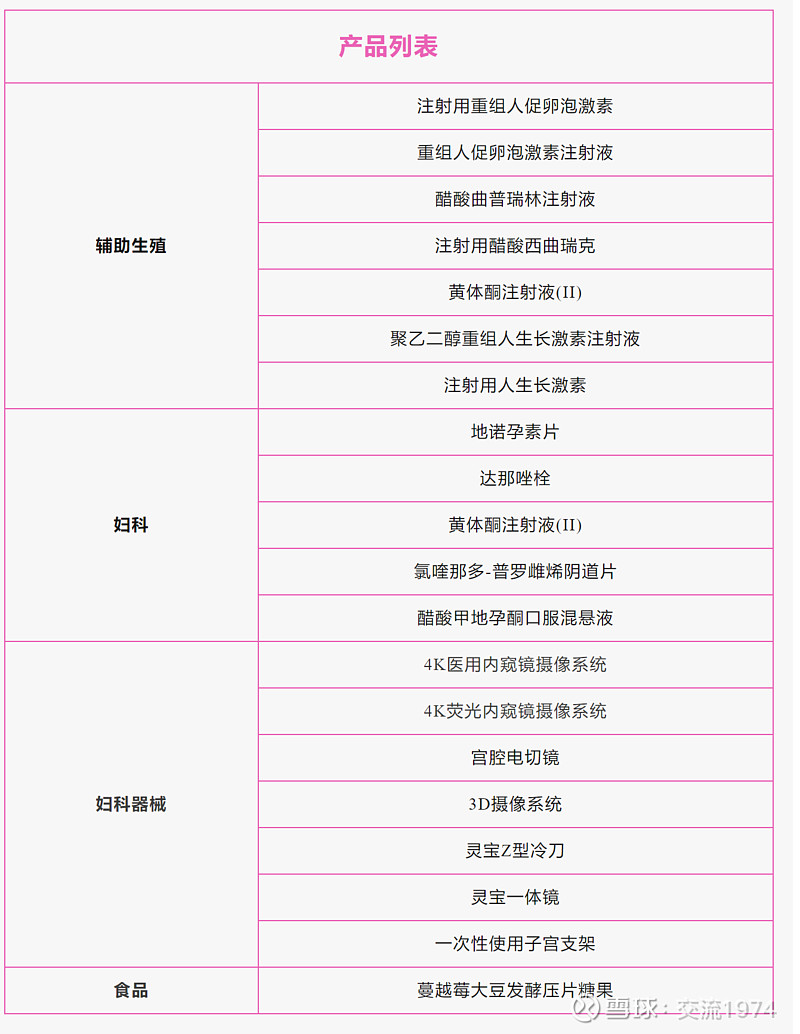

在妇科,新产品也越来越多,包括又新增了二个大类:器械及营养食品。在4月9日举行的长春高新股东大会上,公司管理层披露,金妍迪科2023年实现销售收入6.9个亿元。2023年6月27日,长春高新公告,为进一步推动内外部资源梳理整合,充分发挥金赛药业专业细分领域战略优势,促进公司未来持续健康发展,公司同意金赛药业以货币方式投资人民币2亿元设立一家全资子公司,中文名称为长春金妍迪科生物医药科技有限公司,该公司将以国际视野,聚焦在妇科内分泌及辅助生殖领域。公司管理层还透露,金妍迪科生物今年力争实现40-50%左右的增长,并且未来也希望继续保持40%左右的复合增长率。这一块应该会是五大BU中成长最快的一块业务。营收超过十亿。

肿瘤这一块,也开始发力了,但它的新产品上市还是比较慢的,近期引过了一款美适亚,是作为肿瘤这一个BU的基石。前景也是不错的,许多人有过分析我也不复述了。而据我了解,公司还BD了一款肿瘤新产品,具体是啥等公告吧。

在儿科这一块,涉及的就太多了,儿童长高系列,然后是减肥系列等,接下去开拓的就是儿童性早熟,儿科精神类,儿科呼吸类,还包括近视,牙科,扁平足等。我看了一下金蓓高的商城,里面新产品差不多有三四十款了,而且价格也不便宜。去年的营收近2亿。今年估计能冲3亿吧。

当然转型是很难的,营收做大更难。象生长激素做到百亿市场其实在国内药品届也是极少的。需要不断的新产品上市来充实自己的产品线,更需要重磅的创新大药。按金总的说法,五年内生长激素的占比下降到60%,相当于非生长激素营收要做到40亿以上。基本就代表着公司转型的成功,集采对公司的影响就越来越小,估值也就会恢复到医药股平均水平。那就一步一步来验证,先看公司今年说的非生长激素营收做到22亿能否完成。

同时公司也在做生长激素的成人领域的拓展,下图为国内医学界的大咖在成人抗衰老的标准制定

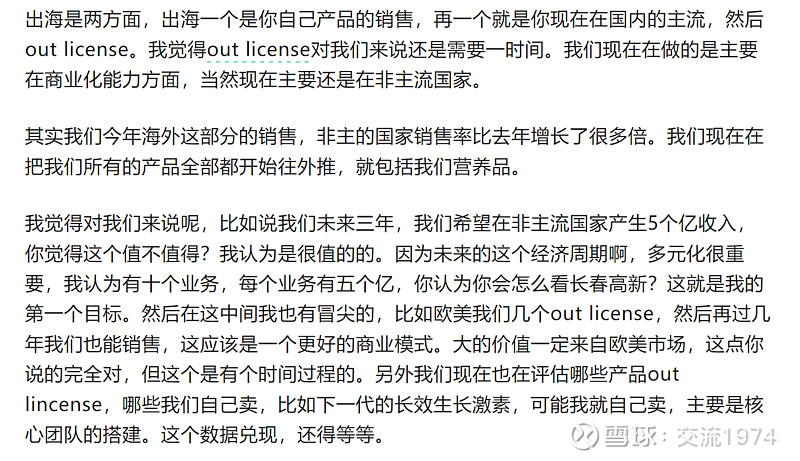

在出海方面,金总也有自己独特的打法。

东南亚的市场开拓开始打响。

当然国内保持自己的强大的渠道优势,让专家为自己的新产品背书,和头部的儿科医药建立关系是必不可必的。同时和医院科研项目合作为纽带,产学研服相结合,提升综合创新能力,加速科研成果转化,公司才能推出市场真正临床需求的创新药。今年公司将完成国内头部的20多家儿科医院的战略合作。下图是年病患儿童300万的上海儿童医院。

好了不展开了,今年公司的动作特别多。期待能慢慢落实到公司的营收上,改变公司大单品的悲观预期。不然转型初期是需要大量的投入的。还是希望公司能控制投入