来源:雪球App,作者: 满腹金轮,(https://xueqiu.com/4553748964/301257953)

基本情况

产品

公司专注于先进电子电路方案产业,围绕传统PCB业务和半导体业务两大主线开展。传统PCB业务聚焦于样板 快件及批量板的研发、设计、生产、销售和表面贴装,深化推进 PCB 工厂的数字化变革,推动客户满意度提升和经营效率提 升;在高阶PCB领域,公司通过收购北京兴斐实现对Anylayer HDI和类载板(SLP)业务的布局,成为国内外主流手机品牌高 端旗舰机型的主力供应商之一,全力拓展高端光模块、毫米波通信市场;半导体业务聚焦于IC封装基板(含CSP封装基板和 FCBGA 封装基板)及半导体测试板

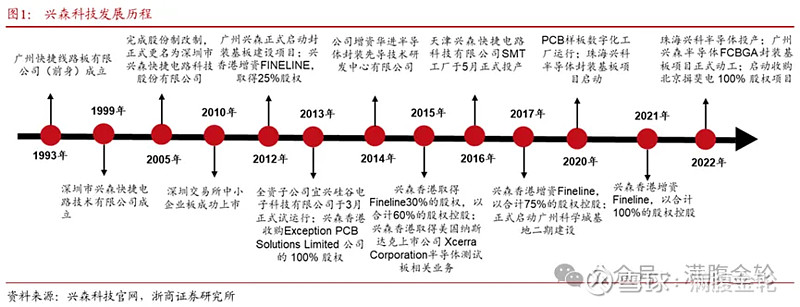

公司主营业务聚焦于印制电路板产业链,经过30年的持续深耕与发展,涵盖传统PCB、软硬结合板、高密度互连HDI板、 类载板(SLP)、 ATE半导体测试板、封装基板(含CSP封装基板和FCBGA封装基板)等全类别先进电子电路产品,可为客户提 供研发--设计--制造--SMT 贴装的一站式服务模式。根据 CPCA 发布的第二十二届中国电子电路行业排行榜,公司在综合 PCB 百强企业位列第十五名、内资PCB百强企业中位列第七名。根据Prismark公布的2023年全球PCB前四十大供应商,公司位列 第二十九名。 公司是国内知名的PCB样板快件、批量板的设计及制造服务商,为该细分领域的龙头企业。在PCB制造方面,公司始终保 持领先的多品种与快速交付能力,PCB 订单品种数平均25,000 种/月,处于行业领先地位。作为国内本土IC封装基板行业的 先行者之一,公司于2012年进入CSP封装基板领域,通过多年持续的研发投入,在市场、技术工艺、团队、品质等方面均已 实现突破和积淀。公司在薄板加工能力、精细路线能力方面居于国内领先地位,目前与国内外主流的芯片厂商、封装厂均已 建立起合作关系。公司于2022年正式进军FCBGA封装基板领域,珠海FCBGA封装基板项目已于2022年12月底建成并成功试 产,预期2024年二季度开始量产。广州FCBGA封装基板项目于2023年第四季度完成产线建设、并进入试产阶段,目前工厂审 核及产品认证工作正按计划推进,预期2024年三季度开始量产。(这个进度比预期的要快一些)

公司BT载板主要用于手机PA、服务器内存条、SSD硬盘的NAND Flash、移动设备的 MMC等,其中存储是收入占比最高的下游应用。

IC 封装基板业务经过多年的技术积累和管理沉淀,形成以客户需求为宗旨,以质量为中心,以生产为主导,对 PQCDS(生 产-品质-成本-交期-服务)实行全方位精细化生产管理系统。在夯实存储芯片等拳头产品基础上,射频类产品实现大客户突破 和顺利量产。公司 FCBGA 封装基板项目已完成珠海和广州基地一期产能建设,数字化管理系统建设持续推进,产品良率接近 海外龙头,已完成部分国内标杆客户的工厂审核和产品认证,成为内资工厂中为数不多具备 FCBGA 封装基板业务量产能力的 厂商之一。

23年卖掉了Harbor(半导体测试领域)

客户

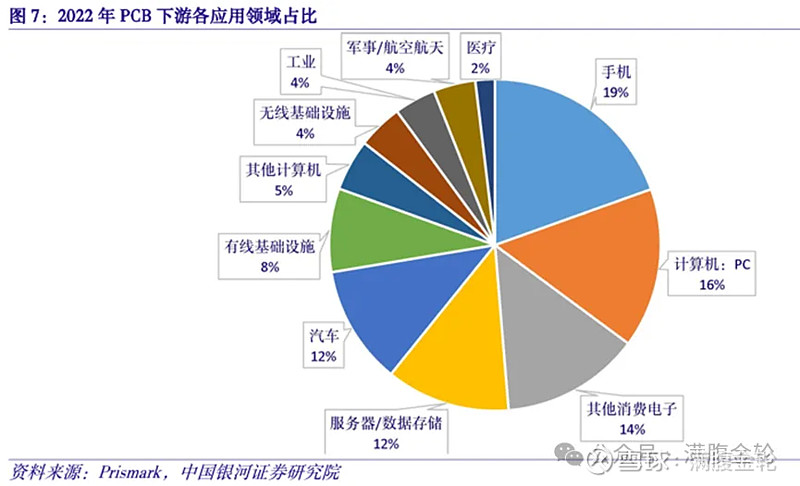

兴森科技是样板小批量,下游较为分散,涉及通信、服务器、安防、工控、医 疗等各个领域,公司批量供货 IC 载板的客户已包括三星、长存、长电、华天、WDC、 UniMOS 等,ABF板主要是对接华为。 兴斐电子所服务的客户主要为智能手机领域前五的品牌厂商

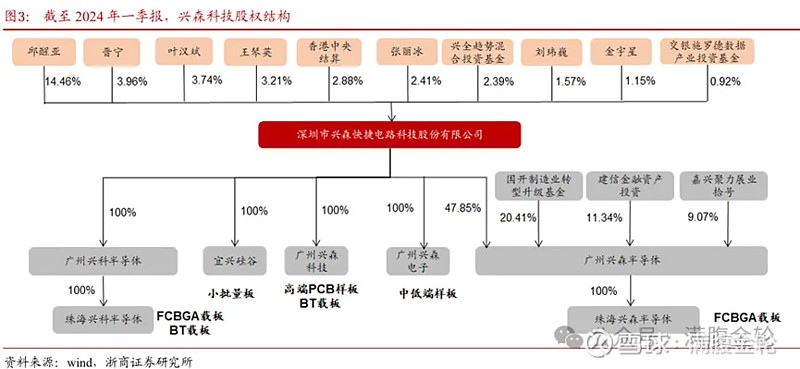

实控人、股权架构以及对公司构成关键人员的过往信息

邱总在兴森科技的董事长、总经理的身份之外,在行业还兼任广东省电路板行 业协会(GPCA)会长,同时也是中国电子电路行业协会(CPCA)的资深副理事长。

过往经营数据及生意特征

公司营业收入基本持平,主要因行业整体下 滑和竞争加剧导致需求不足;净利润大幅下降,主要系FCBGA封装基板项目的费用投入和珠海兴科CSP封装基板产能爬坡阶段 的亏损,其中FCBGA 封装基板业务(包括珠海和广州工厂)全年费用投入39,594.00 万元,珠海兴科项目全年亏损 6,625.30 万元。

公司半导体业务实现收入108,636.71万元(差不多只有深南电路的一半左右)、同比下降5.45%,毛利率-4.56%、同比下降21.81个百分点。10个亿营收了毛利率还是负的,毛利率转正很关键,然后毛利率能达到的高度是哪里23年IC封装基板是正增长较多的品类,同时也是唯一毛利率为负的品类。从行业来看,兴森23年从营收端来看并不差。

投资逻辑分析

未来市场空间及潜力

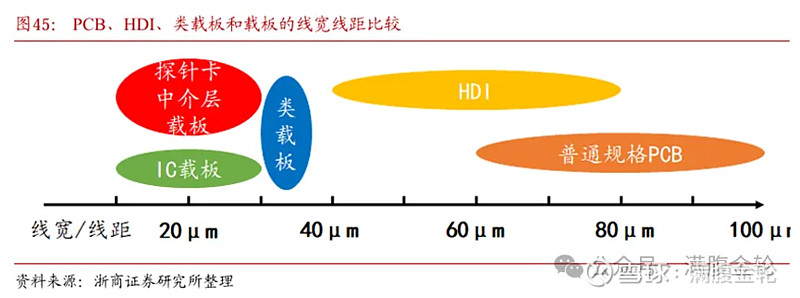

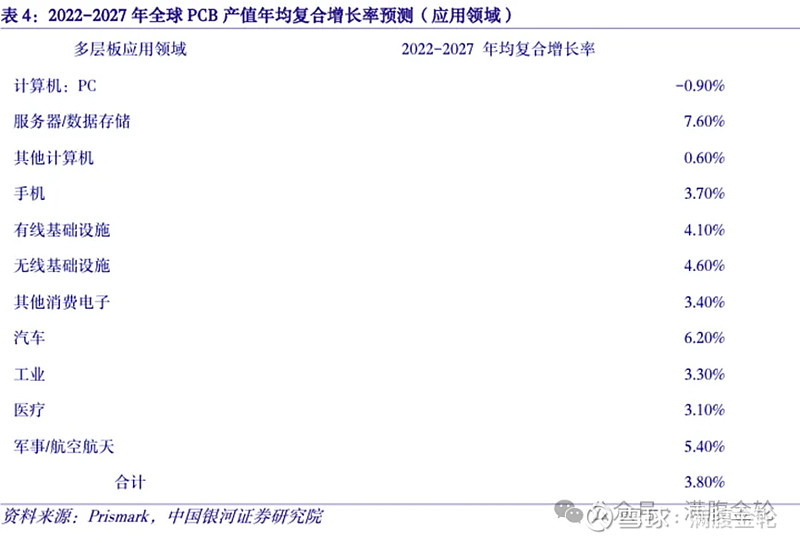

按照基板材料不同,IC封装基板可分为硬质封装基板、柔性封装基板和陶瓷封装基板,其中硬质 封装基板应用最为广泛。硬质封装基板按主要原材料可分为BT封装基板、ABF封装基板和MIS封装 基板,其中BT封装基板与ABF封装基板应用最为广泛。按照IC封装基板与晶片连接侧的封装工艺不 同,封装基板可分为引线键合(WB)封装基板与倒装(FC)封装基板。按照基板与PCB连接侧的封 装工艺不同,封装基板可分为球栅阵列封装(BGA)、插针网格阵列封装(PGA)、栅格阵列封装(LGA)、 芯片尺寸封装(CSP)、板在芯片上封装(BOC)等。按照应用领域不同,封装基板可分为存储芯片封 装基板、逻辑芯片封装基板、传感器芯片封装基板以及通信芯片封装基板等。

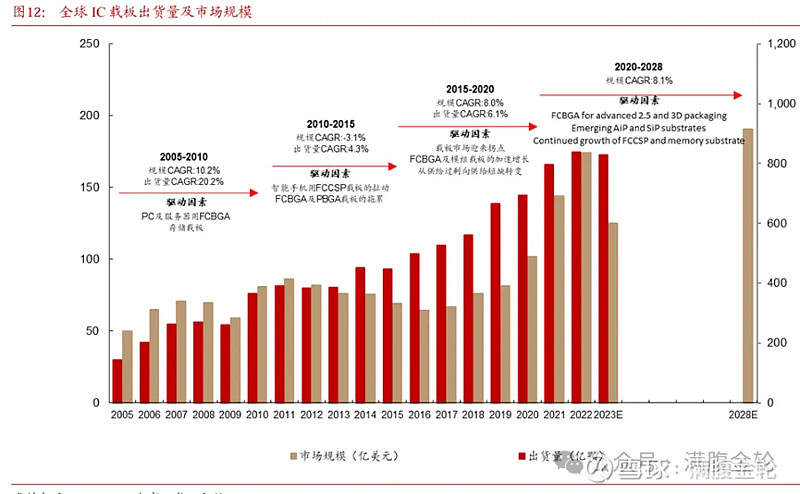

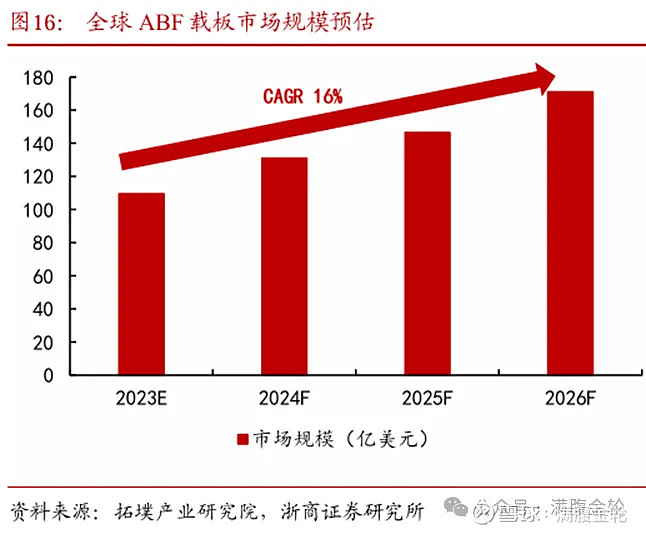

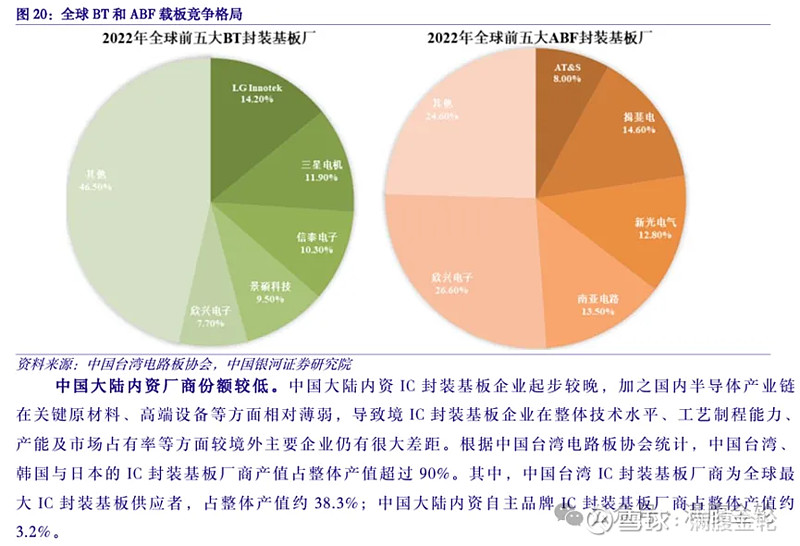

据Prismark统计,2022年,全球IC载板产值高 达174.15亿美元。未来,AI与高速资料运算的需求的提升,有望带动逻辑芯 片、以及相关2.5D/3D、HD-FO(High-density Fan-out)等先进封装的需求,将 对FCBGA封装基板(高阶覆晶球闸阵列载板、也称ABF载板)市场规模形成 有力带动。 半导体市场和产业的迁移、以及封装工艺技术的升级迭代,是推动 IC载板市场 格局变化的核心因素,当下我国在存储芯片、射频芯片、手机AP、CPU/GPU等 芯片应用领域正加速追赶;上游先进封装领域与欧美企业有差距,但尚不算太 大。在此情况下,实现 IC 载板等核心原材料的本土配套至关重要,但在我国本 土,真正内资属性具备载板量产能力的只有兴森科技、珠海越亚和深南电路,初 登舞台,要实现供应链的国产配套仍任重道远。 国内ABF板的供应几乎是零,是一块完全的新增市场。

AI芯片基本都是用ABF载板

尤其是AI服务器中, GPU加速卡和400G/800G光模块中多采用高阶HDI,据Prismark预测,2021-2026年间, 汽车、服务器、通讯设备和穿戴类智能终端领域HDI需求的复合增长率有望分别达到 13.1%、7.0%、38.7%和8.2%,是所有HDI下游领域中增长最快的四个细分。

竞争格局及优势

公司是国内PCB样板及小批量板龙头,保持较强的产品技术实力和市场竞争力。这一块兴森科技 在国内的主要竞争对手包括崇达技术、明阳电路、中富电路等厂商。

境内内资企业主要生产 BT 封装基板,占全球BT封装基板产值约7%,高端逻辑芯片使用的ABF封装基板尚未形成大规模产业化能力。这块兴森科技比深南跑的还快一些。在大陆内资企业中,深南电路2022年封装基板收入25.2亿元,在内资企业封装基板总收入占比达63.36%。剩下的部分大部分是兴森的。

未来成长的驱动力和态势

公司持续推进 FCBGA 封装基板业务的战略性投资,截至报告期末累计投 资规模超过 26 亿元,珠海工厂和广州工厂一期产能均已建成,并已通过部分国内标杆客户的工厂审核,产品认证和海外客户 拓展按计划推进,预期将于 2024 年第二季度逐步进入量产阶段。经过持续的技术攻关和研发投入,FCBGA 封装基板良率迅速提升,低层板良率提升至90%、高层板良率提升至85%以上,与海外龙头企业的良率差距进一步缩小,预期2024年底之前产品 良率将达到海外龙头企业的同等水平。。产品能力层面,按照现有设备和团队能力,已具备20层及以下产品的量产能力,20层 以上产品处于测试阶段。新技术开发层面,玻璃基板、磁性基板、多层基板内埋工艺等均有序推进,在核心材料、生产工艺 层面均有突破。2023年7月,公司完成北京兴斐收购,实现高阶HDI板和SLP(类载板)产品能力的突破,业务范围拓展至高 端手机、光模块等领域。截至报告期末,公司已实现减成法(Tenting)、改良半加成法(mSAP)、半加成法(SAP)等全技术 领域的全覆盖,具备从50微米至8微米高端精细路线产品的稳定量产能力,产品布局覆盖了电子硬件晶圆级、封装级、板级 等三级封装领域,构建电子电路设计制造的数字化新模式,为客户提供了从设计到测试交付的高价值整体解决方案。

兴森科技市场给到的溢价主要是因为它是FCBGA的先行者,兴森科技FCBGA产能的释放显得至关重要。

其余的和其他PCB板差不多,整个的趋势也是跟随行业去世,业绩更依赖于行业的β。

上游芯片大厂长江存储、合肥长鑫的不断成长壮大,以及后端存储器模块大厂江波龙、佰维等最近几年展开的本土产业化串联确有成效。对于行业的技术推进和业绩贡献都有正向的帮助。

主要风险

和华为合作结果的不确定

FCBGA产能释放不及预期,良率不及预期

目前的市场溢价未给到合适的安全边际

价值评估

估值分析

兴森科技自身的最低PB是2.03,行业的最低PB为1.48。兴森科技的布局从过去来看是存在几次变化的。从产业布局上来看最低估值应该是要高于2.03倍的,但是近几年也是高负债在扩产和研发,从这点看PB中枢应该下移。整体而言最低的2.03倍也是站得住的。 这里也是有一个前提就是它的FCBGA封装基板要能成功(观察点就是今明两年能贡献业绩,毛利率转正),如果这块失败或者跑得早但是没有吃到肉的话估值中枢就要向行业看齐。

以上仅我个人投资记录,不作为任何投资建议。

觉得还不错可以点个“再看”。投资路上带你拥有专属的深度股票池,了解公司最新的经营变化,发现股价涨跌的内生逻辑。