来源:雪球App,作者: 全球股票信息,(https://xueqiu.com/1717454288/301364805)

2024 年 8 月 16 日下午 1:14腾讯控股有限公司 (TCEHY) 股票BABA 林祖恋

概括

近期腾讯股票表现优于美国科技同行。

该公司的收入增长速度并未如我所期望的那样加快。

我根据当前中国市场状况调整了我的公平估值。

我解释了为什么我要下调该股票的评级,因为我不再认为其风险回报具有吸引力。

我是 Julian Lin,一名金融分析师,专注于长期增长且随着时间的推移而不断改善的公司。我领导投资集团网页链接{Best Of Breed Growth Stocks},我的目标是每个行业中最好的成长型公司。

Freer Law/iStock Editorial via Getty Images

腾讯 ( OTCPK:TCEHY ) 的表现一直优于美国科技同行,这在最近似乎并不常见。该公司继续代表着令人羡慕的业务组合,涉及中国日常生活的多个方面。然而,我越来越担心整体增长率无法加速——这可能表明该公司可能终于到了不可避免的时刻,即它过于庞大而不利于自身发展。虽然估值可能看起来并不十分不合理,但在应用适当的“中国折扣”后,该股看起来并不吸引人。我现在将该股评级下调至中性。

TCEHY 股票价格

我网页链接{上次报道 TCEHY 是在 12 月,当时我将该股评级为买入,因为新的博彩限制导致该股下跌。}自那以后,该股表现优于标准普尔 500 指数,回报率约为 30%。

数据来自YCharts

不幸的是,这种强劲的表现似乎并没有得到基本面结果的充分验证,我认为此次反弹是平掉任何多头仓位的好时机。

TCEHY 股票关键指标

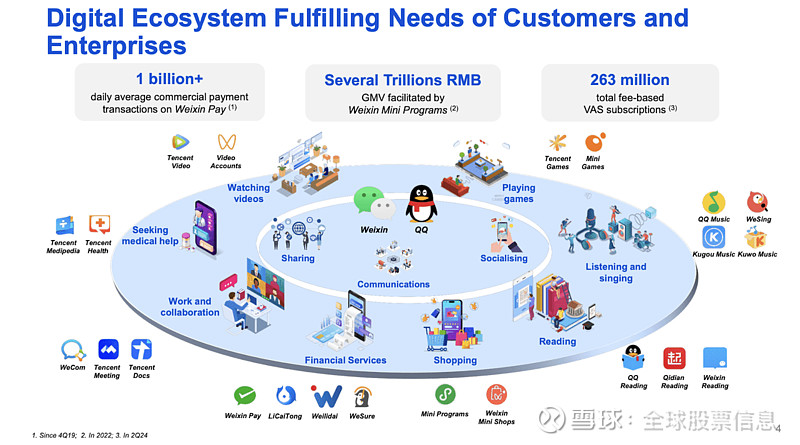

TCEHY 与阿里巴巴 ( BABA ) 同为中国科技巨头,其拥有广泛的业务,可以名正言顺地成为“中国的 PayPal”、“中国的 YouTube”、“中国的 Facebook”等等。

2024 年第二季度公司介绍

该公司拥有如此多元化的业务组合,这一事实曾是其股票的一个重要卖点,吸引了包括我在内的许多投资者的热情。鉴于该股交易价格与 2017 年相同,我怀疑许多投资者是否仍抱有同样的看法。

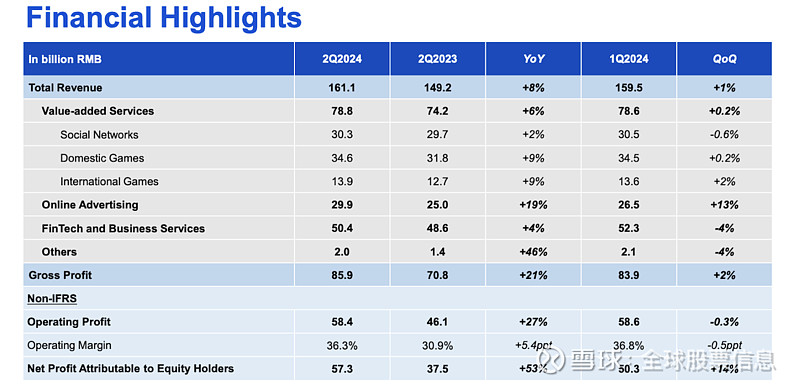

最新季度,该公司收入同比增长 8%,毛利润增长速度加快至 21%,这得益于公司重新关注盈利增长。与许多美国科技同行一样,TCEHY 似乎已对 2022 年科技股崩盘做出了反应,并表现出对盈利能力的强烈承诺。

2024 年第二季度介绍

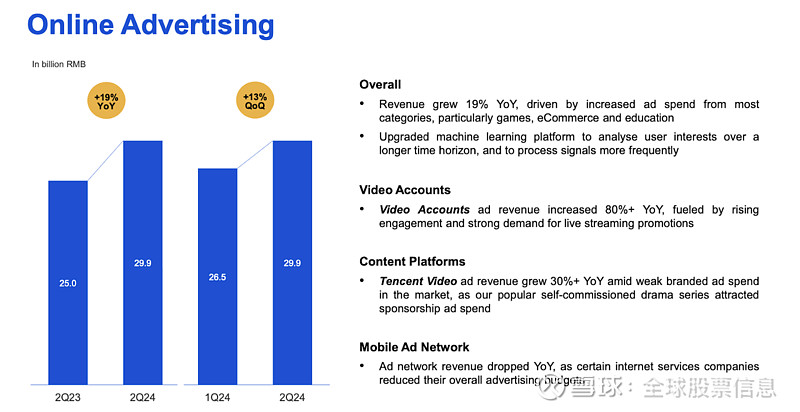

营收增长主要来自在线广告,同比增长 19%。该公司似乎正受益于利用机器学习来提高广告分析能力的努力。

2024 年第二季度介绍

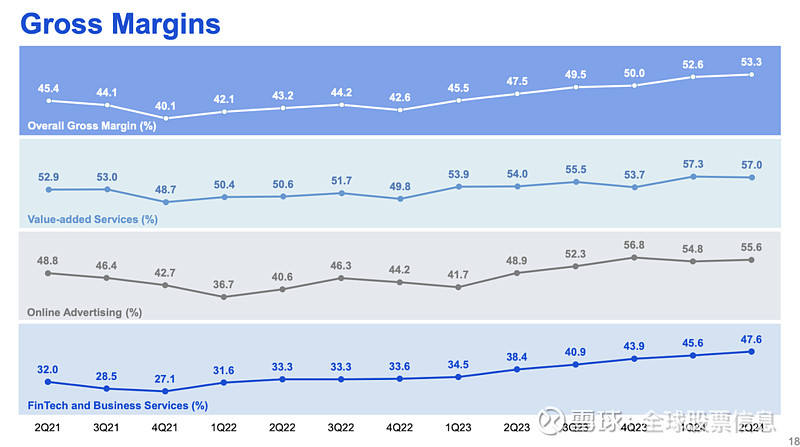

由于该公司降低了信贷贷款部门的风险承受能力,其金融科技和商业服务部门的毛利润取得了最大改善。

2024 年第二季度介绍

值得注意的是,包括云计算部门在内的商业服务部门仅以“十几倍的速度”增长。在电话会议上,管理层指出,中国市场在人工智能方面的支出没有出现同样的激增,因为中国没有“同样多的资金雄厚、试图自行构建大型语言模型的初创公司”。这一点需要牢记,因为我怀疑许多投资者可能仍将 TCEHY(以及 BABA)视为“中国的 AWS”,而没有充分认识到两家公司之间的地理差异。

2024 年第二季度介绍

从营业利润率的角度来看,该公司又一个季度表现强劲,非国际财务报告准则下的利润率同比增长 540 个基点。该公司的 EBITDA 利润率长期以来一直保持在 30% 左右,因此这一成绩有助于消除人们对该公司盈利能力的任何疑虑。

2024 年第二季度介绍

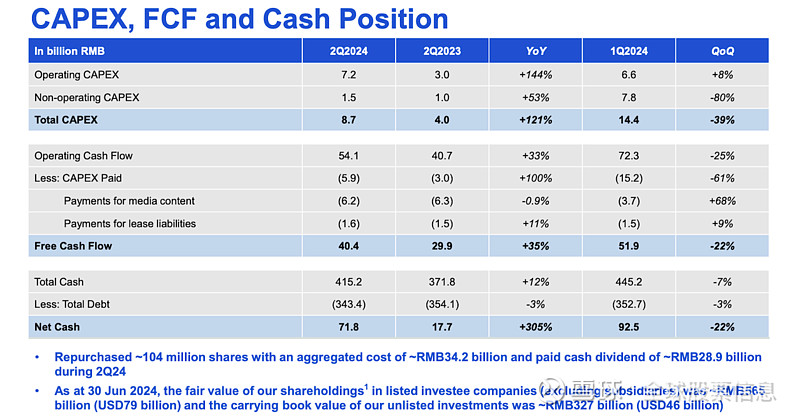

该公司本季度结束时拥有 100 亿美元的净现金,其投资组合价值约为 1250 亿美元。

2024 年第二季度介绍

TCEHY 股票是值得买入、卖出还是持有?

按近期价格计算,TCEHY 的交易价格约为今年盈利预期的 16 倍。

寻求阿尔法

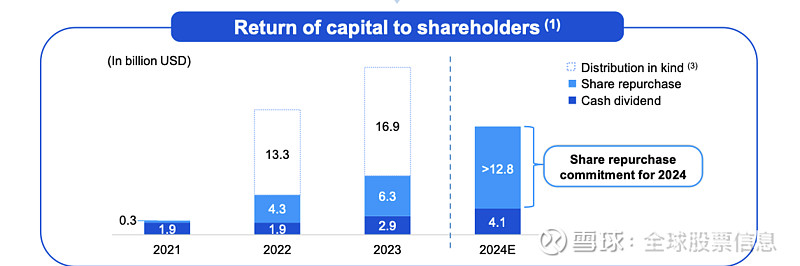

我注意到净现金和投资约占市值的 30%。管理层似乎仍坚持他们年底的承诺,即今年将股票回购活动增加一倍。但即便如此,预计 169 亿美元的股票回购(如果执行)也仅占 2024 年预计收益的一半左右。

2024 年第二季度介绍

与美国科技股相比,估值可能看起来并不高——甚至可能看起来很有吸引力——但我提醒大家,两位数的营收和利润增长的普遍预期看起来相当激进,尤其是考虑到过去 12 个月的收入仍低于 2021 年的峰值。此外,值得注意的是,中国股票的估值总体上非常便宜——即使只看阿里巴巴,也可以看到更大的折价,该股的市盈率约为 9 倍,净现金和投资占其市值的一半以上。在我之前的报告中,我将该股的市盈率定为 20 倍,这可能仍意味着从现在开始有一些潜在的上涨空间。然而,我现在认为这个目标市盈率太激进了,尤其是在应用了中国其他股票的典型“中国折价”之后。我对市盈率约为 14 倍的股票更感兴趣,应用 30% 的折价后,可能意味着市盈率 10 倍或股价 30 美元。

结论

TCEHY 的问题可能不一定是其本身的问题,而是由于整体市场状况。鉴于持续的增长压力,我认为该股相对于中国同行而言缺乏吸引力,因为“深度价值”是中国市场反复出现的主题,而 TCEHY 尚未达到这一水平。该公司保持着强劲的资产负债表,在微信货币化方面仍应具有长期的增长空间,但 TikTok 的崛起是一个不容低估的显著风险。如果管理层大幅增加股东回报计划,使其更符合 Meta Platforms ( META ) 和 Alphabet ( GOOGL ) 等公司的标准,我可能会对估值产生更积极的看法,这些公司通常通过股票回购和股息将所有自由现金流返还给股东。在此之前,我必须将该股评级下调至中性,因为其风险回报一般,且缺乏上行催化剂。