来源:雪球App,作者: 中核小迷妹,(https://xueqiu.com/6463442670/301379059)

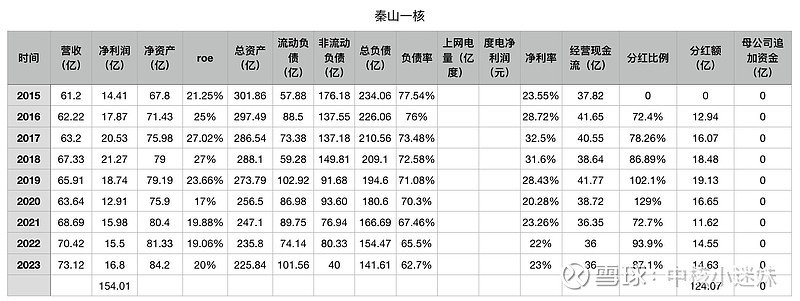

秦山一核

1号机组35万kw,方家山2台108.9万kw装机的m310在2015年左右投产,运行了8年。9年利润之和154.01亿,9年累积分红124.07亿。非流动负债从176亿降到40亿,roe在20%左右,母公司累积追加资金为0(这个追加资金可以类比为上市公司的股权融资)

秦山二核

9年利润之和174.75亿,9年累积分红157.06亿,母公司追加资金累积为0,roe20%左右,链接:网页链接

秦山三核

2003年左右投产的两台重水堆,两台装机容量145.6万kw,总投资150亿,重水堆需要在2032年之前更换压力容器,投资151亿,所以这两台重水堆真实造价在300亿,2万/kw,比三代机组要高。优点也很多,不停堆换料、生产放射性同位素等。 钴60、碳14等依赖进口,秦山三核钴60产量满足国内75%的需求,生产c-14也是国内首创,打破了国内一半以上需要进口的局面。

面对我国自主生产的锶-89仅能满足国内20%的需求、镥-177仅能满足国内5%的需求的现状,秦山核电制定了“三步走”战略规划:到2023年,钇-90满足小规模临床试验需求;到2024年,在已有工业钴-60、医用钴-60、碳-14等核素生产之外,建成碘-131、锶-89、镥-177等核素生产能力;到2025年,达成碘-131满足部分国内市场需求、2026年碳-14满足国际市场大部分需求的目标。

秦三有压力容器更换投资、同位素投资等,非流动负债最近几年有上升,9年利润之和117亿,9年分红总额103亿,母公司累积追加资金为0,roe稳定上升至20%以上

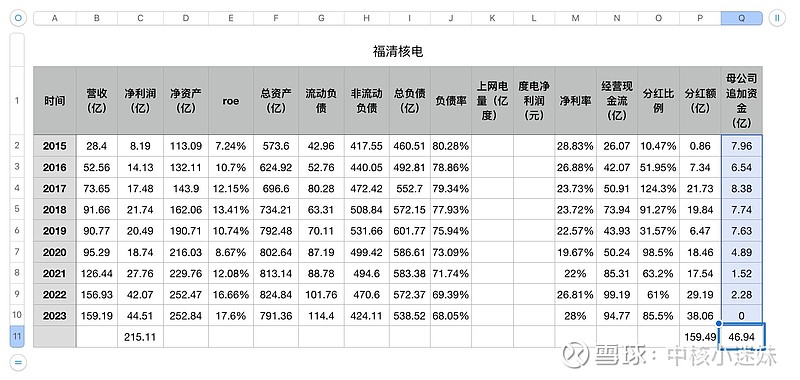

福清核电

运行年份最长的机组也去只有9年,1号、2号机组2015年左右投产,投产第一年就开始分红。1-4号机组是m310,5号、6号是华龙一号(全球首堆)。福清核电靠母公司追加的46.94亿资金,8年利润翻了好几倍。

9年利润之和215亿,9年累积分红160亿,母公司累积追加资金46.94亿,roe稳定上升至17%

去年福清四号8月17日后停堆检修没有发电,对业绩有一定影响,今年截至今天,福清4号累积发电1个月左右,希望早点修好并网别再出什么类似的问题了。

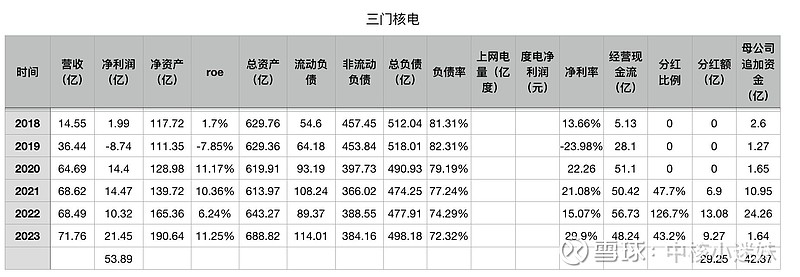

三门核电

三门核电是全球ap1000首堆,道路比较坎坷,建设严重拖期,造价超过600亿,刚并网有高额的财务费用和管理费用,雪上加霜的是刚并网不久2号机组屏蔽泵故障造成非计划停堆。最近几年盈利也开始稳定了。

2台ap1000,装机容量250万kw,在建两台机组,cap1000,需要给这两台机组投资,二期造价大概比一期少200多亿,2027年都投产。

6年利润之和53.89亿,累积分红29.25亿,母公司追加42.37亿,在建工程占比高但是负债额稳定了,负债率在下降,非流动负债从457亿下降到384亿,受在建工程影响roe10%左右,两台机组50亿经营现金流还是不错的。

田湾核电

9年利润之和254亿,累积分红206.2亿,母公司追加资金累积52.45亿。网页链接

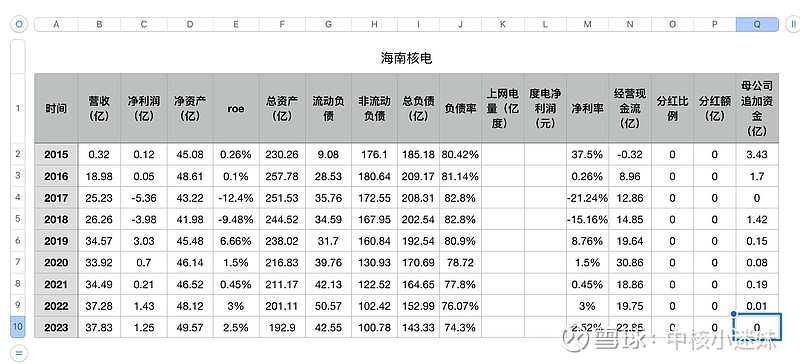

海南核电

2台cp600,跟秦山二核机型一样,但是应该是造价的问题,资产和负债都太高了,基本上没有利润,不过负债下降速度还是蛮快的,8年非流动负债从176亿下降到100.78亿。两台65万kw的机组经营现金流20多亿也正常,电价0.4153是核电标杆电价(增值税调整后),海南核电燃煤标杆电价大概0.43元,市场化代理购电价格0.505元,如果市场化能提高盈利。海南也在引进相关产业,发展核能+,热电联供提高盈利能力。

9年利润之和-2.55亿,累积分红0,母公司累积追加资金6.98亿。

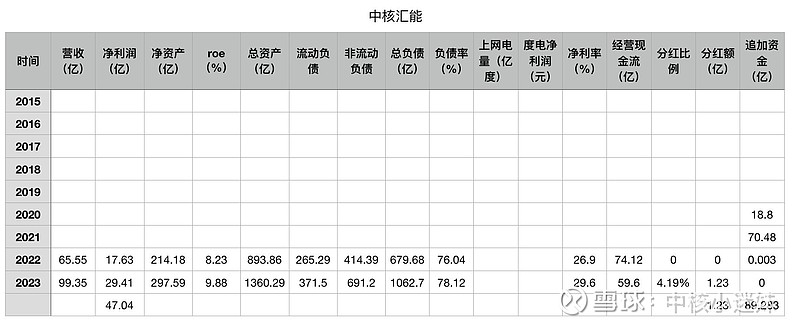

中核汇能

没什么可说的,跑马圈地,度电利润保持稳定,roe也受到在建工程影响,10%左右。负债高达1000亿,没见过任何一个核电厂有这么高的负债额。

母公司在2020年和2021年分别追加18.8亿、70.48亿资金,2022和2023年不再追加资金,今年中核汇能发行reits募集了71亿资金,也不需要母公司追加资金。

希望汇能扩张慢一点,66%增速太夸张了。2025年后降低扩张速度,应该也能给母公司分红了,但是不指望分红比例有多高,起码先养活自己。

2年利润之和47亿,累积分红1.23亿,母公司累积追加资金89亿