来源:雪球App,作者: 漫游云端,(https://xueqiu.com/1919467764/301332229)

我只记录自己感兴趣的数据,从这些数据中判断资产规模增速、资产质量、未来利润增速可持续性这些重要问题。

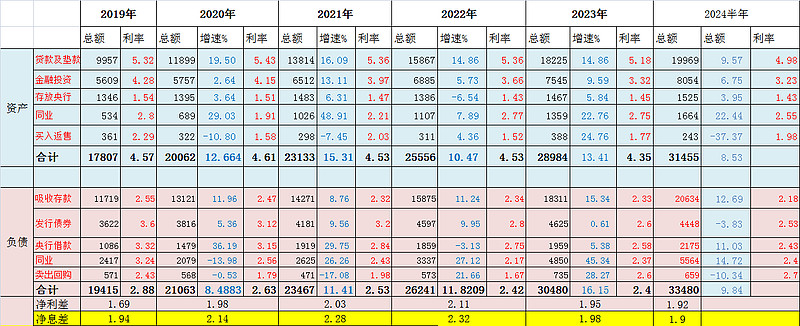

先看看资产规模增速吧:

半年增速就达到8%+,还要怎么增,只能点个赞。

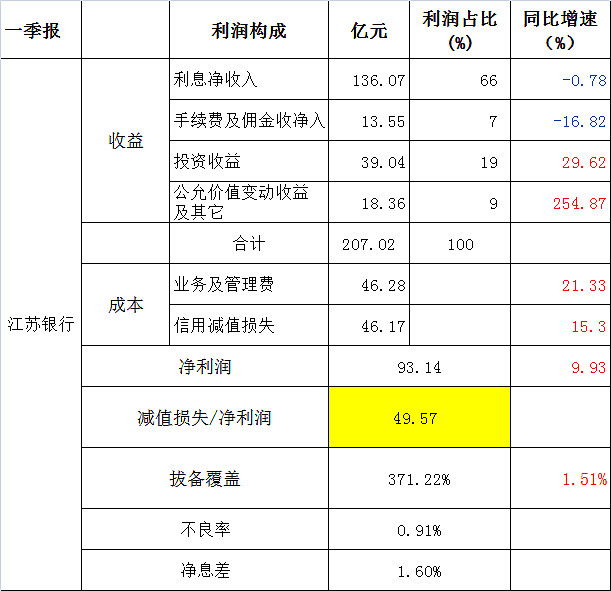

再看看资产质量问题:

由上面表中可以看出,净利息收入及佣金收入开始转正,尤其是净利息收入转正,有很大一部分原因在于净息差的回升和规模增速。信用减值损失增减在正常范围内,没有大量计提(大量计提非常损害利润,非必要情况下不要大量计提),减值损失与净利润之比降低,处于一个合理区间,拔备覆盖率有小幅度降低,这个降低在合理正常范围内,释放一部分准备金反补利润回馈投资者。

上面表中反馈,2024年上半年不良余额182亿,半年核销109亿,实际不良率比2023年大幅降低,说明新生成不良较低,在新生不良较低的情况下还加大了核销力度,所以核销后的不良率有所下降。

由上图可以看出,计提其实是够够的,二阶段+三阶段计提总额是133亿左右,之所以信用减值损失同比减少6.32%,是因为回转的原因,也说明资产质量在向好,这也印证了前面真实不良降低的。

有人提到债券准备金减少,这个贴个表吧:

债券准备金减少不多,但债券规模在降低。

因此是不是可以得出一个结论,规模扩张期,资产质量稳定,不良生成低,不需要大量计提利润就有保障,拔备覆盖率较高,未来利润增速持续性有保障,未来分红就可以稳中攀升。

在看看资产构成情况:

除了定期化外,没啥问题。

很好,对于我来说,这份中报很满意。