来源:雪球App,作者: 未来梦想家-,(https://xueqiu.com/1606665907/301319179)

引言

人力资源服务简单来说就是做“人头”生意,过往行业需求基于经济周期波动而波动,经济向好时企业对人才的需求快速提升,反之亦然。因此市场通常认为人服行业业绩与宏观经济、GDP增速有着一定的正相关性。

下文与市场认可的顺周期属性差异在于:当前正值中国高质量发展(国内经济增速下台阶+出海布局上台阶),一下一上将有利于人服行业中的重要细分业务外包类灵活用工迎来较高的复合年化增速(CAGR)。增速背后,一方面是对标发达国家发展历程中的外包类灵活用工渗透率上升,另一方面是短期受益于稳就业第一性的政策预期(政府工作报告提出全年新增城镇就业1200万人以上)。

此外,另一个关注点为配套中资出海的国际人力市场拓展业务。

对应在A股,相关上市公司恰好就是外包类灵活用工龙头,自带阿尔法属性持续强化,因此抗周期的业绩表现也可静待经济复苏之花绽开,错杀背后存在着预期差机会。PS:23年三家A股人服龙头外包业务占比分别为91.81%/82.60%/77.00%,均以外包业务为主,体现行业发展趋势。

基于此,本文将分为四部分来观察人服行业:发展概况、亮眼业务特征、全球视角借鉴、数字化赋能。

(一)发展概况

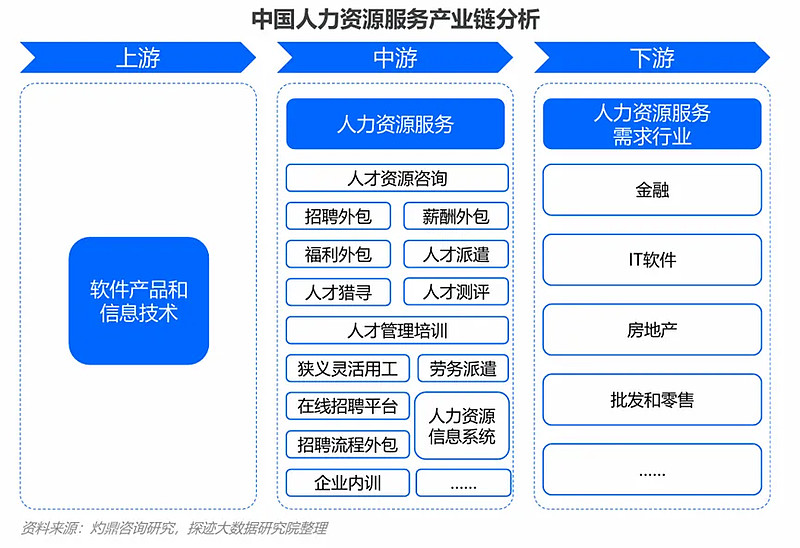

人力资源服务行业即指促进劳动者就业和职业发展、服务用人单位管理开发人力资源的专门行业,整体产业链如下图所示。

本文所指的人服公司为包括人力资源外包、人力资源招聘、人力资源管理咨询、人力资源和社会保障事务代理等,连接企业和劳动力两端的服务机构。

需要注意的是每当就业摩擦加大,作为连接供需双方的第一抓手,人力资源服务机构也将迎来黄金政策机遇期。2022年7月,《关于开展人力资源服务机构稳就业促就业行动的通知》提出通过补贴和费用减免等措施,支持人力资源服务机构发展, 不断扩大市场化就业服务供给。反映出来的便是北京人力的子公司连续两年收到政策补贴,如今年6月27日公告收到与收益相关的产业扶持资金2.81亿元,占公司2023年度净利润的51.28%。

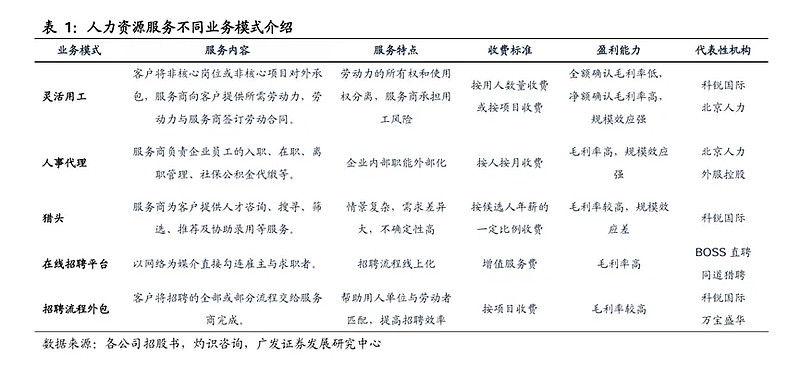

相关业务具体介绍见下图:

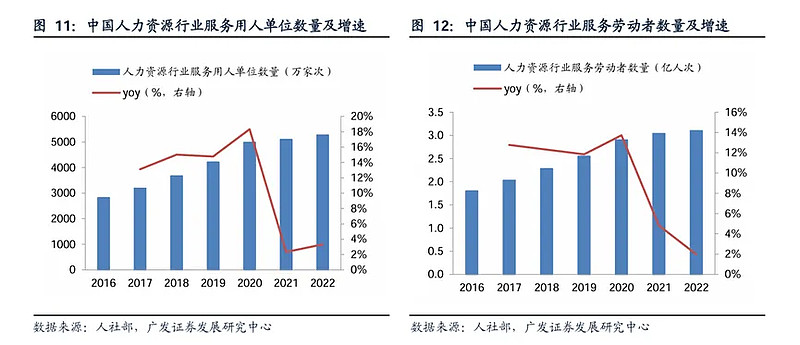

从需求角度来看,人力资源服务机构当前被两大因素影响,分别为第三产业占比大和劳动力供需失衡,这背后均要求服务机构深挖人口红利与人才红利。从下图也可以看出,服务机构供需两端增速均下台阶,但服务近3亿总量的劳动者市场,依旧拥有较大的潜力(2023年我国劳动年龄人口超过8.6亿,具有大学文化程度人口超过2.5亿)。

5月27日,zzj集中学习中强调:要加快塑造素质优良、总量充裕、结构优化、分布合理的现代化人力资源,解决好人力资源供需不匹配这一结构性就业矛盾。

从供给角度来看,服务机构的供给量迈过高速增长时期,迎来专业化、数字化、国际化、规范化的纵深发展。但过去由于进入门槛较低,存量中小型机构较多,市场竞争激烈。但当人服行业迈进成熟期后,在相关政策法规完善与税收监管趋严下,自然而然会带来合规大企业的市占率提升。

正如《人力资源服务业创新发展行动计划 (2023-2025年)的通知》明确提到的:以产业引导、政策扶持和环境营造为重点,深化人力资源服务供给侧结构性改革。2025年重点培育形成50家左右经济规模大、市场竞争力强、服务网络完善的人力资源服务龙头企业。支持龙头企业通过兼并、收购、重组、联盟、融资等方式,调整优化市场结构,提高企业核心竞争力和产业集中度。

(二)亮眼业务特征

直观感受中最符合当前社会特征的便是外包类灵活用工业务。据艾瑞咨询预计,2023年灵工市场规模达1.44万亿元;2022-2024年CAGR达21.2%。需求迅猛背后,2023年12月《关于加强零工市场规范化建设的通知》明确将零工市场纳入就业公共服务体系建设,支持多渠道灵活就业。

从企业用人规模特征上看,500-1000人的企业是灵活用工最大需求方,也是外包需求的最大需求方,这背后原因即人口红利削减下劳动力成本持续攀升,叠加经济下行压力,企业出于降低用工成本和提升组织灵活性的目的,更加倾向于采用灵活用工与岗位外包——降本增效。

从地域上看,沿海地区岗位外包需求旺盛,服务业和制造业仍是岗位外包需求较大的行业。此外,外包类灵活用工业务的开展对服务机构的资金周转能力也将提出考验,这也变相形成一定的资金壁垒,强者恒强。

研报观点所提到的:国内灵工正步入以渗透率提升为主要驱动的高景气周期,而2019年中国灵活用工行业渗透率不足1%,对标同期海外成熟市场渗透率(美国、日本、欧盟),具有3-10倍的提升空间。

(三)全球视角借鉴

全球视角来看,海外已经成长出大市值人资企业,美国日本欧洲均有。截至2024年7月,人服机构中最高市值已达到964.4亿美元,中国的BOSS直聘才84亿出头,A股中的上海外服与北京人力仅仅12亿美元市值,排在32与33位。如此对比,中企增长潜力巨大,毕竟服务着人才资源总量居于首位的广阔群体。

此外,国际人服行业的市场集中度显著高于国内,研报中提到了2023全球人力资源服务市场前三名集中度为13%;相比之下,我国市场则较为分散,2022年我国人力资源服务市场营收前三名集中度仅为2.6%,还有近五倍的头部市占率提升空间。同时,国内人服龙头营收与海外龙头差距也较大,仍有4-5倍空间。

复盘海外龙头成长,这恰好对应了当前中国的出海纵深布局与外包&灵工渗透率提升进程:依靠并购拓展业务和开拓国际市场,获得全球主要市场领导地位,海外人服龙头收入占比最高业务均为灵活用工。

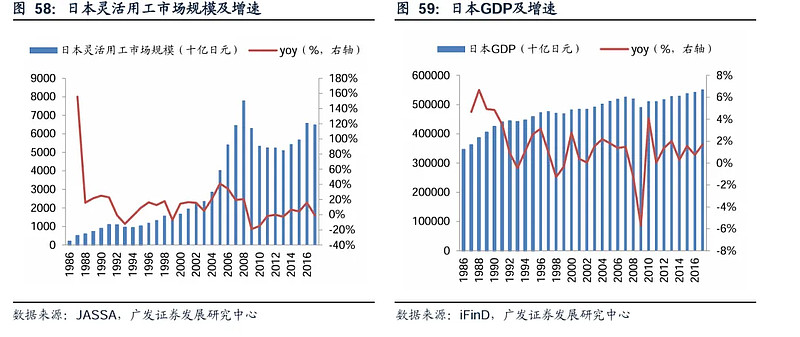

深入于当前宏观变量上最近似的日本发展历程中,研报观点也提到:经济周期波动叠加行业政策共同支撑日本灵活用工行业的快速发展。

日本灵活用工复合年化增速(CAGR)大幅跑赢日本同期经济。在多重因素推动下,日本灵活用工行业1986-2017年CAGR为11.9%;日本GDP在1986-2017年CAGR仅为1.5%,灵活用工业务体现出较强的抗周期性。

(四)数字化赋能

一方面是结构性收入转变,外包类灵工与出海拓展业务值得关注,而另一方面成本收入两端均受益于数字化(AI)赋能。

近年来,随着大数据及AI技术的勃兴,人力资源服务行业体现出强烈的创新驱动特性,深刻影响着管理理念与服务模式的变革,在AI面试招聘、人岗匹配预测、数字员工服务等方面已形成了成功经验。强化新兴技术应用融合能力,提高服务质量和效率,降低服务成本,已成为行业需要探索和回答的重要课题。

下图举例:人服机构可以更低成本且更有效地连接供需双方。

(五)结语

当前国内人力资源服务行业已进入新转型期:供给增速放缓,总量放缓的需求端有细分业务异军突起(如同当年的新能源车一样),而从发达国家发展进程中可知国内人服龙头仍有较大增长空间。

当前经济现状有利于人服机构集中度提升,且短期稳就业第一性原理凸显。人服赔率还在于错杀三年后估值待修复,从下图可以看出国内与全球人服企业向上趋势继续背离。

资料来源:新闻、《探迹大数据研究院-2024人力资源服务行业发展趋势报告》、《广发证券-专业服务行业:人服行业,逐鹿万亿市场,龙头砥砺前行》