来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/301229837)

【京东2024Q2财报点评-利润过于惊艳】

我认为阿里巴巴、京东、拼多多、唯品会都是一眼可见的低估,全都可以至少看一倍空间。但选什么看个人,我当然是pdd了。但其他也都各有亮点,特别便宜本身就是很大的亮点,京东就是。

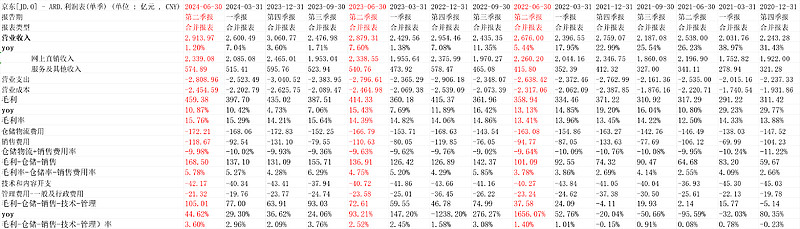

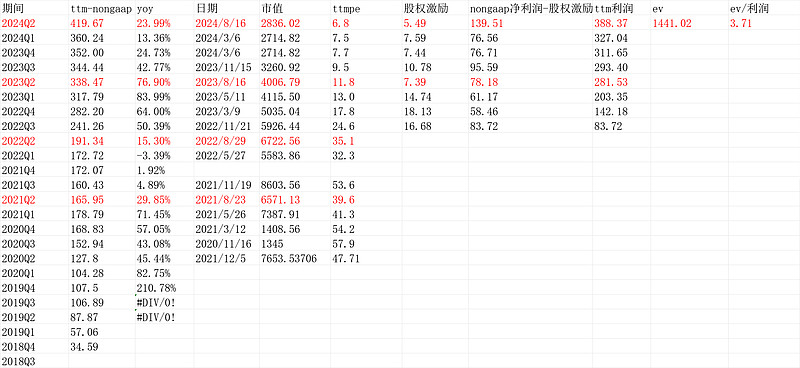

京东这次最强的亮点是净利润指标。nongaap净利润145亿,此前这个数字最大也才106.37亿。如果看营业利润,“毛利-仓储-销售-技术-管理”105亿,此前这一数字最大是上个Q的77亿。营业利润率(毛利-仓储-销售-技术-管理)率)3.6%,略低于2023Q3,但绝对值是最大的。

估值上边,按昨晚美股涨后2836亿人民币市值,ttmpe6.8倍。如果考虑账面的可变性(类现金)1395亿,其实ev也就1441亿(市值-净现金),利润我们扣除股权激励后ttm也有388.37亿。ev角度的pe3.71倍。即使考虑利息收入影响(分子扣除类现金分母得扣除对应的利息收入),pe也不高于4倍。

这比国内大部分的银行,市盈率角度,都便宜。

几张表迅速过一下:

1.一眼可见的利润表原表

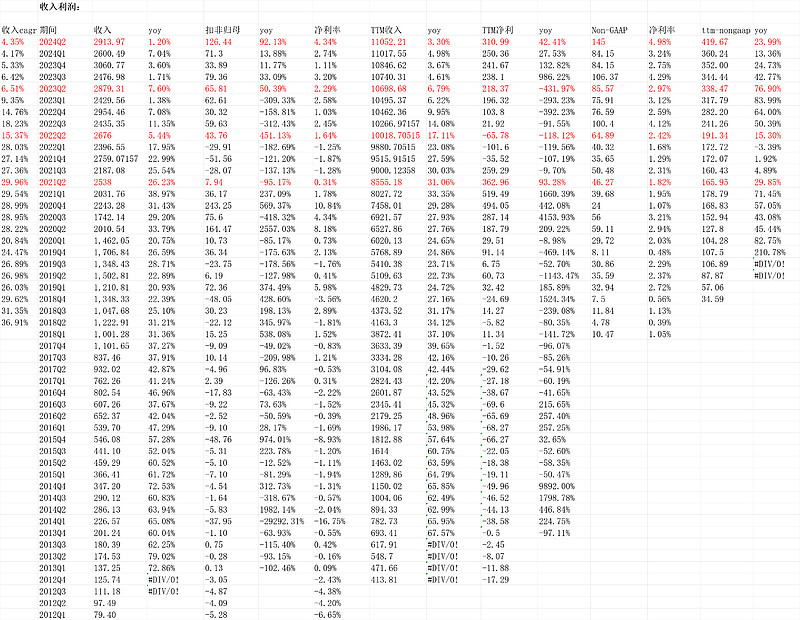

2.收入利润

虽然说该死的零售,但京东的利润,每年都在上一个台阶。 看pdd也是,阿里利润反而拉垮,昨晚的沃尔玛,美股的亚马逊等等。。

零售从赚大钱角度,还是很好的商业模式。比一般的消费品好太多太多。(消费没看起来那么简单,尤其在渠道、信息、传播变化的今天)

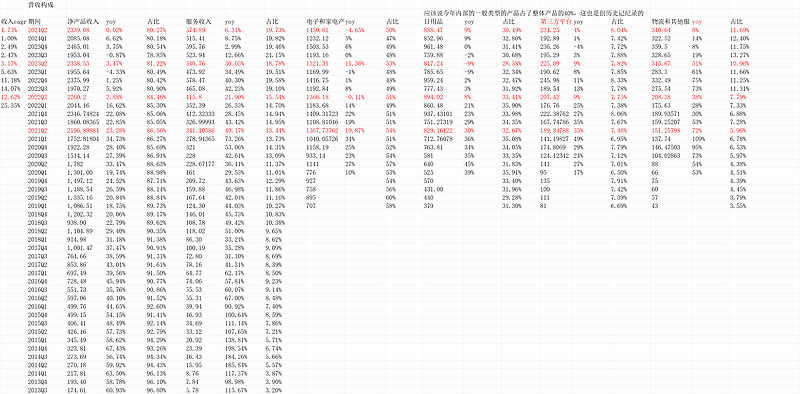

3.业务分类

看最核心的净产品收入,0增长,还是拉垮。从常识上,目前也只能是拼多多、抖音快手抢阿里京东,而很难反过来。

但其实维持不下滑太多就可以。

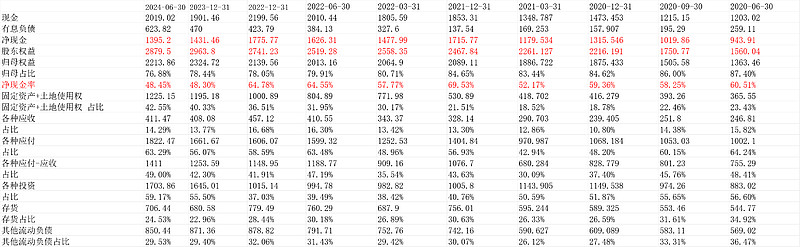

4.再看账面实力-资产负债表

净现金1395.2亿,据此我们算ev1441亿(市值-净现金)

4.回购给力

三个月回购21亿美金,上半年回购33亿美金。缩减股本7.1%。

5.结论及估值

结论见开头。

估值不扣现金近7倍,扣除现金(类)4倍。

低估堪比银行。要保持不错的分红回购力度,即使后边利润下滑些(还没发生),公司都几年后就免费送给股东。

我想,这回答了为什么腾讯出来反应差,京东涨。虽然腾讯一眼可见的低估,但京东可能是低估到脚踝斩。

(以上观点,不一定对)$京东集团-SW(09618)$