来源:雪球App,作者: 必有一得,(https://xueqiu.com/8210242454/301191425)

一、股价走势和最新估值

1、股价走势

报告期内(1.1-8.15):平安银行股价8.67元,现价10.03元,每股分红0.719元,上涨24%

前十大股东中深股通减持4116万股。华泰、易方达、嘉实沪深300基金分别增持4275万股、4911万股、3398万股,这三只基金都是国家队的马甲。

总股东户数从56.8万下降至54.6万,减少2.2万户。

2、最新估值

24H1归母净利润258.8亿,同比增长1.9%。最新估值为PE=4.15、PB值0.47、股息率7.17%。

当前PB值处于近十年百分位2.4%位置,处于极低估值区间

二、资产负债表

贷款质量是银行的根基,是银行财报分析最重要的部分,没有之一。

2024半年报平安银行整体情况:总资产较年初增长3%,总贷款增长0.2%。零售贷款负增长7.9%、对公贷款增长11.4%。

总负债增长3.1%、总存款增长4.8%。零售存款增长6.9%、对公存款增长3.7%。好消息是个人存款定期化趋势得到抑制,环比出现负增长

1、不良、关注、逾期

虽然贷款整体情况平稳,不良率和Q1持平,但值得注意的是「关注率」出现大幅上升。

无论是环比、还是和年初比较,关注率均出现飙升,说明平安银行的贷款质量远没有迎来拐点

2、行业不良、区域不良

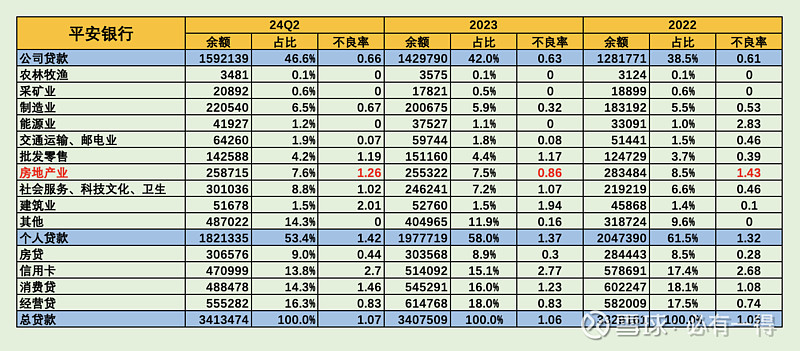

平安银行的贷款行业分布、不良率等数据全景图如下。

这里有3点值得关注:一是「信用卡」,二是「消费贷」,三是「房地产业」

信用卡的规模再次被压降,同时不良率并未出现飙升,说明平安银行花费很多力气去处理这块业务的不良;

消费贷的规模也逐步再压降,但与信用卡不同,不良率出现飙升,说明未来平银还需要去处理这块业务的不良;

房地产业的不良率从去年0.86上升至1.26,但绝对值依旧偏低,估计又远远低于同业。这里面有没有未暴露的不良贷款无法判断,老必采取“疑罪从有”的方式

综上可知,未来平安银行依旧会需要用大量利润去冲抵上面三块业务的不良贷款。

区域不良率如下:

总部的不良率出现大幅下降,应该就是控制住了信用卡业务不良贷款的结果

倒是南区的不良率出现上升,略有意外。这点需要结合后面其他银行的财报相互验证。

3、拨备覆盖率、拨贷比

拨备覆盖率和拨贷比出现小幅上升趋势。

数据整体变化趋势不大,没有特别值得关注的地方,过

4、贷款迁徙率、新生不良率

迁徙率和不良生成率是重要的贷款质量先行指标。

虽然24Q2这两项数据都出现下降,但不知是否是平安银行把大量不良放在关注类贷款中,导致数据失真?

个人认为还有待观察,并不能就此断定贷款质量好转

5、小结

经过以上对贷款质量的超详细剖析,可以看出平安银行的贷款质量整体处于平稳状态。

但无论是关注类贷款的激增,还是不良贷款全景图反映的细分行业「暗礁」,都说明还不到可以令投资者乐观的时候。

不过可以肯定的是,管理层在积极处理过去激进发展中所带来的问题,没有进一步放大问题

三、利润表

平安银行24H1的营业收入同比减少13%,净利息收入下降21.6%,净手续费收入下降20.6%,其他非息收入增长56.7%。

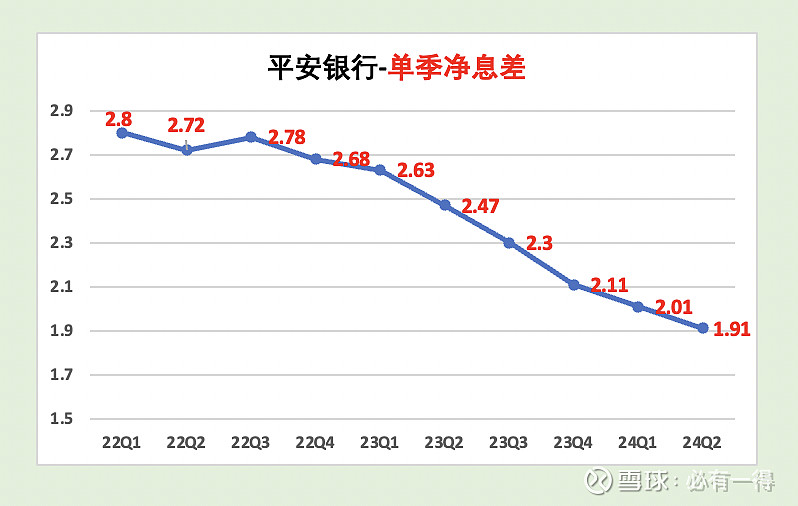

1、净息差

平安银行的单季净息差依旧在下滑。所以老必和其他大V的观点并不相同,我认为净息差还没有触底,未来可能还会进一步下探。

特别是考虑到平安银行收益率较高的几个零售贷款业务,估计压力不小

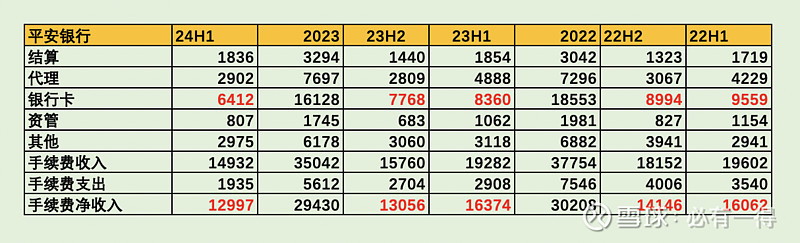

2、净手续费收入

老必对于平安银行的净手续费收入是悲观的

主要原因是占比最高的银行卡业务依旧在不断下滑。主要原因还是因为信用卡业务的萎缩,而且投资者可以轻易判断出未来几个季度信用卡业务不会出现好转。

至于其他的代理业务、资管业务等,短期受银保渠道「报行合一」、股市低迷的影响暂时也找不到爆发点。

3、其他非息

其他非息收入同比大增56.7%,是平安银行半年报的「遮羞布」。

主要原因还是上半年的债券牛市,但这种影响下半年已经减少。同时这是银行业的共同情况,与平安银行自身经营的关系不大。

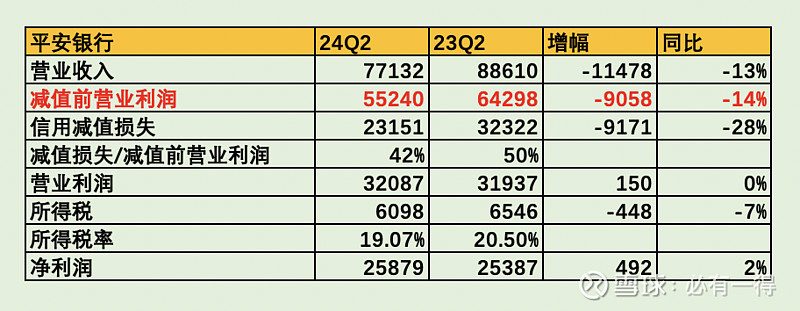

4、减值前营业利润

24H1营业收入同比减少115亿,减值前营业利润下降91亿,但最终通过少计提92亿减值损失,平安银行的营业利润与去年同期基本持平。

再通过少交4亿所得税,最终获得2%净利润增长。

四、其他

半年报中,平安银行宣布将进行中期分红,每股0.246元,分红率20%。

老必认为这种利好非常有限,无非是一块蛋糕是全部早上吃,还是早晚各吃一半

五、总结

整体来看,平安银行的2024半年报还是失落大于惊喜。

贷款质量依旧有明显的承压之势,同时收入端预计还会持续下滑,这两者在短期内都看不到改善 如果不是上半年的债市牛市,估计这份成绩单还会更难看。

如果不是上半年的债市牛市,估计这份成绩单还会更难看。

不过好在平安银行管理层在宏观经济的逆周期时选择了刮骨疗伤,而非带伤作战,咬牙强撑。所以未来自身的阵痛期一过,也许就能再轻装上阵

虽然老必未直接投资平安银行,但却持有中国平安,也算间接投资者。不过还是要客观的评价这份半年报:不算乐观。