来源:雪球App,作者: NK青苹果,(https://xueqiu.com/3828028481/301026086)

我之前跟很多朋友说过,天邦重整或终止重整,都是利好。唯独拖着没有进展是最大的利空,现在重整获得法院批准,加速推进,可以吃一颗定心丸了。

年初公司申请重整,就意味着丧失债务融资能力,金融机构不会给一个申请重整的公司继续放贷,必然会面临银行抽贷,供应商也会要求现金结算,从而形成资金链的负面循环。即便二季度以来,公司经营大幅好转,盈利能力突出,也不能改变资金困局。没有哪个企业经得起抽贷,尤其是经历了三年低迷期的高负债养猪行业。

2024年3月19日申请重整后,整整半年毫无动静,这是让人捉急的,如果迟迟不能进入重整,公司一定会资金流枯竭,捉襟见肘,这也是今年公司出栏生猪中,仔猪占比大幅提升的原因。为了偿债,公司被迫卖出了更多仔猪,短期开源节流,但对未来潜在的增长和利润是有负面影响的。

随着行业复苏,公司经营实实在在的好转,我其实是希望公司直接宣布终止重整,恢复在金融机构中的信用,重新获得新的融资,然后靠自身造血实现良性循环的。毕竟这样可以减少因为重整造成的股权稀释,未尝不是好事。

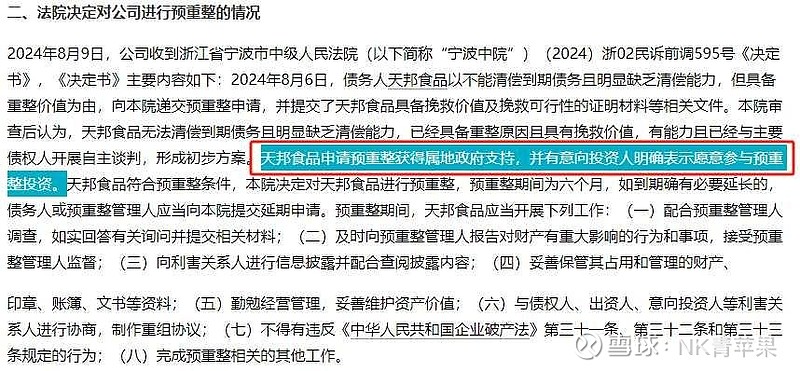

2024年8月10号的公告,宣布公司经过法院批准,正式进入重整程序,说明已经跟主要债权人、地方政府达成了一致,通过重整,彻底降低债务,引进战投,轻装上阵。相比直接宣布终止重整,进入重整程序,就意味着要稀释部分股权,但同时意味着公司债务问题的彻底解决,经营的稳健性、确定性和质量大幅提升,公司的市场估值也会更高。

目前天邦总负债120亿,其中有息负债约60亿,市值55亿,假设增发30亿抵消60亿债务,稀释后85亿市值,公司将变成低负债、高质量经营的龙头猪企,年出栏600万头,合理市值200亿,股价预期涨幅135%。

与其他资不抵债的重整不同,天邦的重整是为了高质量发展,债权人转股支持公司发展,通过股票价值的回升实现全额兑付,债权人转股后不会有任何损失,甚至还会有不错的盈利。假设公司恢复至200亿合理市值,转股的债权人将实现20%的退出收益,皆大欢喜。

天邦重整将成为盐湖之后,少见的和供应商,债权人,小股东,多方实现多方共赢的重整,拭目以待!