来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/301104775)

【再说下腾讯控股的投资20240815】

昨天这篇“【腾讯控股2024Q2财报点评--一眼可见的低估】网页链接”里边写到,腾讯Q2业绩特别好,很关键的两个因素:

“那为什么Q2给的归母nongaap净利润远大于Q1呢。主要两个方面,一个是占联营企业合营企业的利润多了很多,最终归母就多了很多;另一方面是税收,Q2大幅度少了税。”

我们再继续掰扯下:

*****************************************************************************

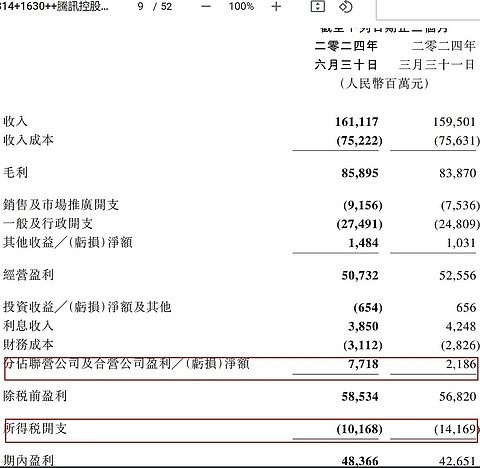

1.利润好的两个因素——税贡献、联营合营利润贡献

先说简单的,税的因素,直接参考这条财报电话会议纪要:网页链接“Tax:所得税费用的减少主要是由于去年第二季度海外子公司递延税项资产的冲销,导致今年的比较基数较低,这部分减少被国内所得税的增加所抵消。去年的全年有效税率为22%,我们预计2024年的全年有效税率将在18%至20%之间”。

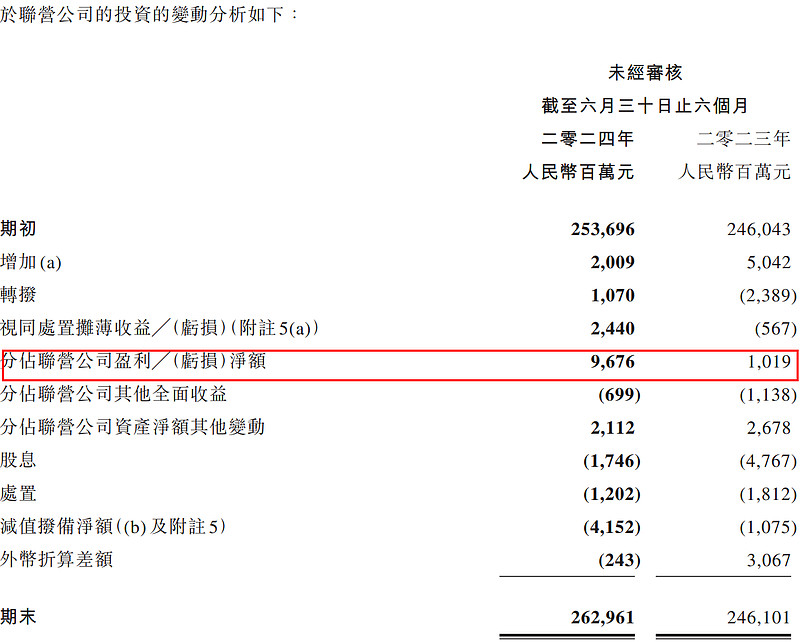

重点说联营合营企业,联营合营企业本期贡献明显,为77亿元,历史新高(23年全年为58亿元,24Q1为22亿元)。

这部分在利润表的体现是:

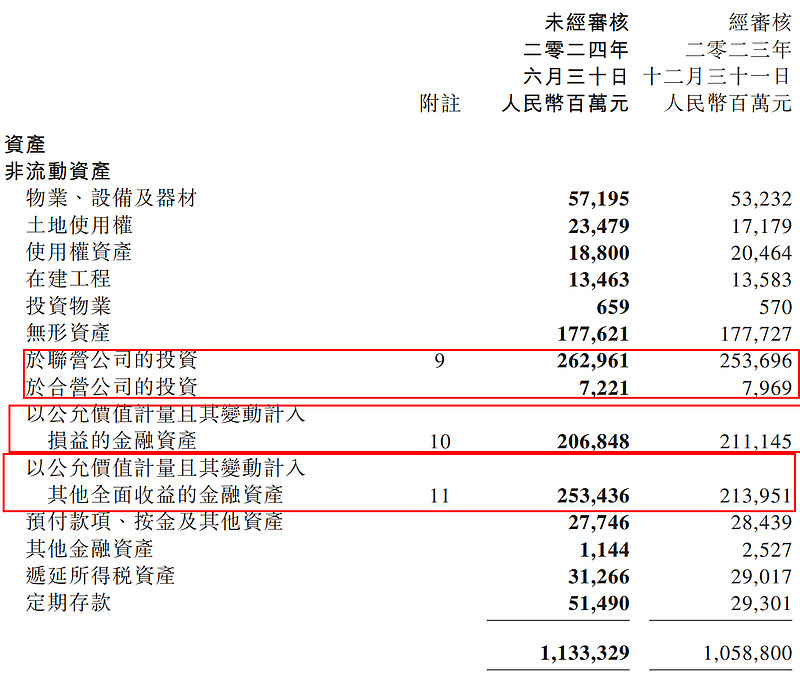

2.联营/合营投资及整个的投资项目到底是些什么(资产负债表分析)

联营投资,包括整个投资,从资产负债表怎么体现?昨天我们说到腾讯的总投资金额7837.59亿。“,①高额的投资项目,权益性投资+其他长期投资合计7837.59亿,占比股东权益高达84.49%,历史上虽然分了美团、京东股权,减持了sea,但可能随着其他投资的增值或上市重估,腾讯的投资项目绝对额依然是在非常高位的,仅仅略低于2021Q4的7909.56亿,这个太厉害了,越分越多”。

更进一步,这7837.59亿,资产负债表哪些科目:

大头是三类,我标红的:

a、联营投资2629.61亿,合营投资72.21亿(进利润表,且进nongaap利润表);

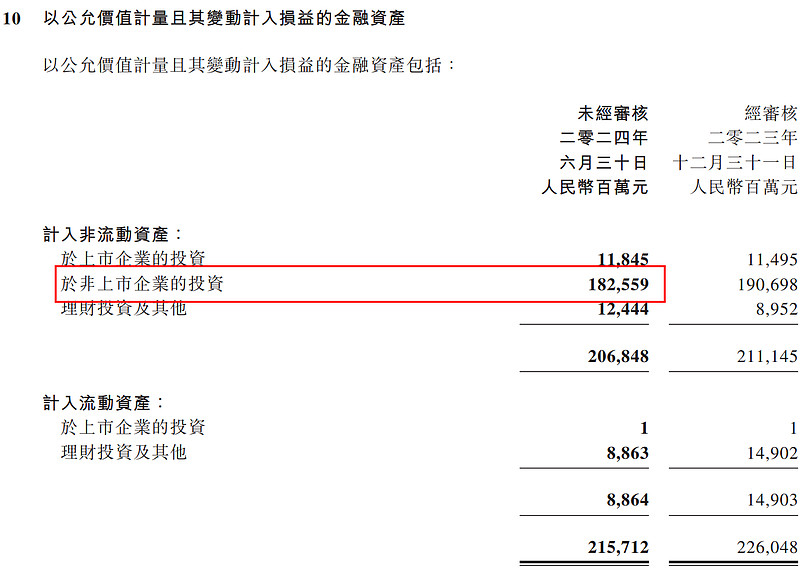

b、公允价值计量且变动计入损益的金融资产2068.48亿(进利润表,但用nongaap利润就不计入了);

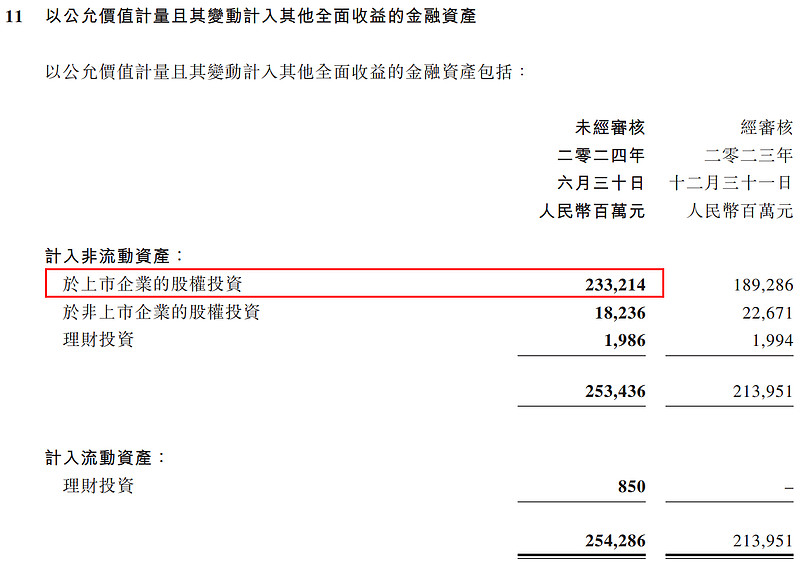

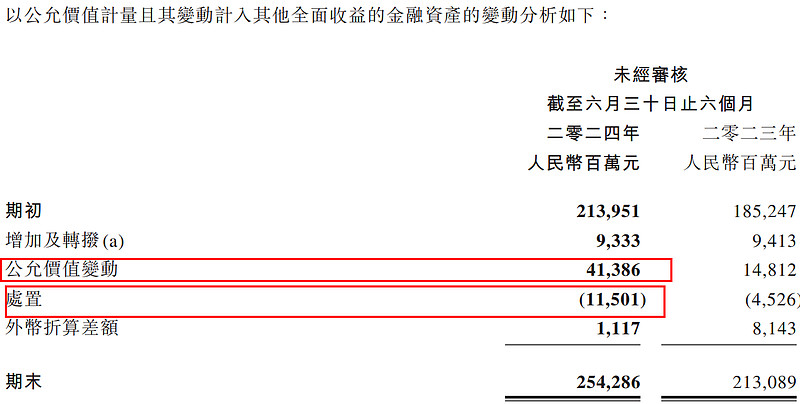

c、公允价值计量且变动计入其他全面收益的金融资产(不进入利润表,直接影响股东权益)。

那这三块加起来还不够7837.59亿,其他是些什么,看这图,我标红的是重点的刚才说的三块投资,没标红的就是剩下的其他投资:最大头是514.9亿的定期存款。

3.再进一步展开之前,我们先衡量,腾讯的投资7837.59亿,到底值不值这个账面的钱。

也分开说,

a联营合营投资复杂先按住不表。

***********

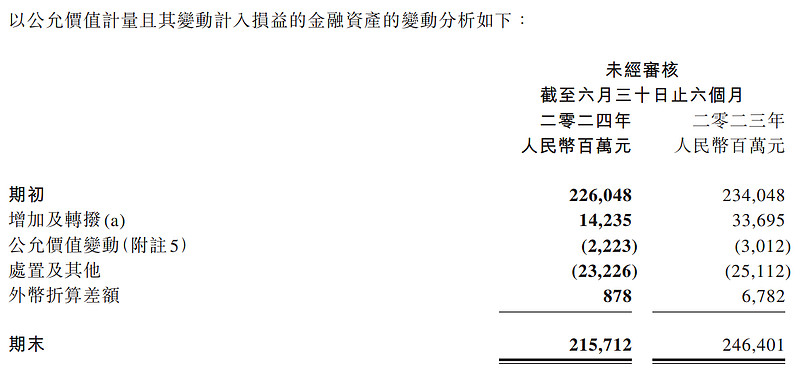

b公允价值计量且变动计入损益的金融资产,顾名思义就是每期按波动测算了账面,可以认为是当下的市值,如果没上市的,理论上是财报季需要做公允价值测算的。

公允价值计量且变动计入损益的金融资产”

这块就看主观了。看你选择相信腾讯的测算否。我个人选择相信哈。

***********

c、公允价值计量且变动计入其他全面收益的金融资产

大头是上市公司,那就有公开的价格说了算。 确实是这样,我们看标红的分:公允价值变动(股票涨跌)、处置(买卖)。

可以认为“公允价值计量且变动计入其他全面收益的金融资产”账面价值是值钱的。

***********

说回a,联营合营投资。这块的盈利是大幅度提升的(不考虑减值和其他),最新季度96.76亿。

看这块的描述:“本集團的增加主要包括對若干新聯營公司作出的投 資及對若干現有聯營公司作出的額外投資,該等聯營公司主要從事電子商務、音樂與娛樂 及其他互聯網相關業務。”

昨天球友说拼多多估计Q2很好,确实是可以推导的。当然具体也是算不清的,大概持有拼多多14%、贝壳、富途、海外游戏等等一些仓位,但拼多多业绩估计会很不错。

4.正确的估值方式应该多少pe

说到这里,我昨天的测算是有问题的,因为联营企业的利润进入了利润表(虽然没进入营业利润),也进入了nongaap净利润。所以,在用ev估值的时候,既然分母我选择的利润里边有部分来自联营企业,那么分子就不能减掉这部分。

所以我在这里打个补丁吧:此前算的ev25291.14,加回多减掉的联营合营的账面价值2701.82(=联营投资2629.61亿+合营投资72.21亿),是27992.96亿。

利润依然是“最新2024Q2减掉股权激励费用后的利润503.32亿,ttm净利润是1688.1亿”,测算的最真实pe是16.58倍。(=27992.96/1688.1)。

所以,这个16.58倍才是腾讯当下我认为最靠谱的市盈率值,昨天是14.98倍。当然,不影响大的判断。昨天那个也就不去改动了。

(以上观点,不一定对)$腾讯控股(00700)$