来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/300952261)

【腾讯音乐2024Q2简单点评——子目录没啥意思并且贵了】

腾讯音乐定性没啥好说的,以前早期靠QQ、后期微信的统治力,顺带把音乐做起来了,中间叠加了收购,取得了很强的份额。

但音乐本身的差异化感觉很难的,网易音乐、汽水音乐啥的,他的网络效应不强,你听什么和我听什么关系没那么大,产出端也不是全民能参与的,导致网络效应没那么强。当然,规模效应是强的,所以,有点像长视频。

之后,面临很多的错位竞争。

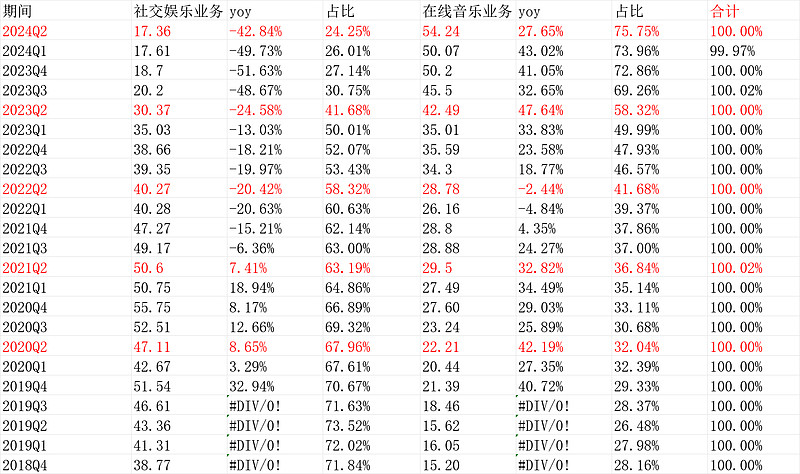

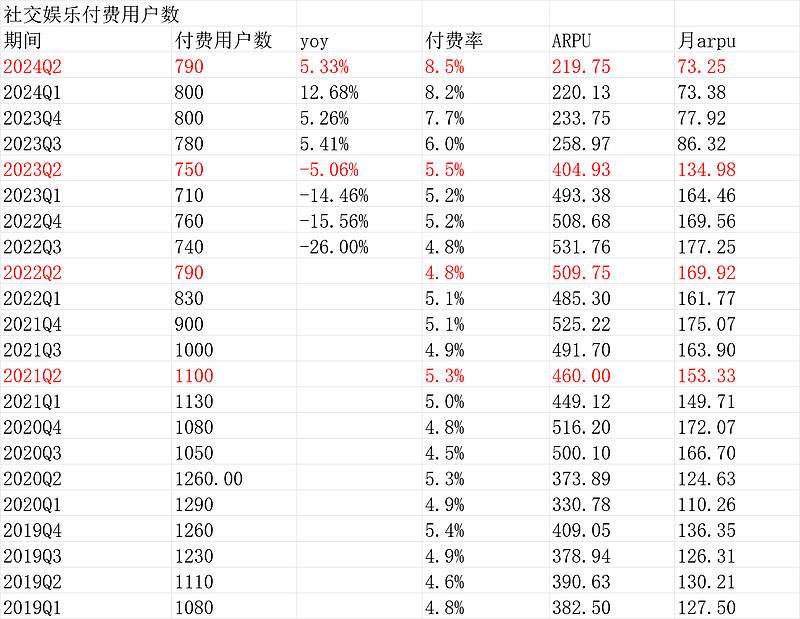

它自身的业务分两块,音乐+社交娱乐(直播打赏)啥的,后者不用分析都知道肯定在抖音啊、自己视频号啊、小红书啊、哔哩哔哩啊各种竞争面前抬不起头 。事实数据也是,2020年Q4有55.75亿单季度收入,最新2024Q2掉到了17.36亿的最低点,还未止住颓势。这感觉很像当初看的陌陌、虎牙啥的,扛不住短视频更高频的竞争。

音乐这块,垄断了部分版权(或高额买,)有点优势。最新单季度54.24亿收入,2020年Q4是27.6亿,翻倍了。这块其实可以ok的,但一个考虑到腾讯音乐是子目录,不能说完全是自己的能力,另一个就是估值,当下的市场,这个价格不便宜。(此前最低的时候便宜,包括去年一度也算便宜,现在就没啥意思,包括昨天暴跌后没啥意思)。

所以,今年2-3个月之前,腾讯音乐涨幅那么好,我其实完全没有羡慕和后悔,因为我一贯是上边的观点,觉得不是我的菜。类似的好未来、新东方,在我看来也是一眼可见的没啥意思。

接下来几张表定量看一下:

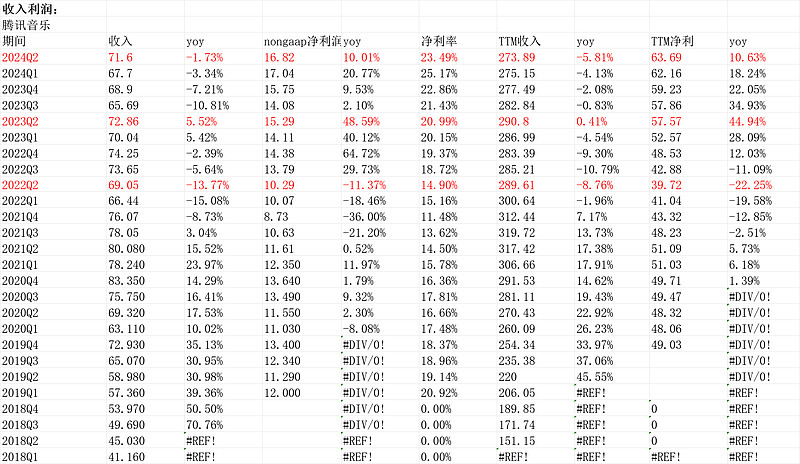

1.收入利润表

2.业务分类

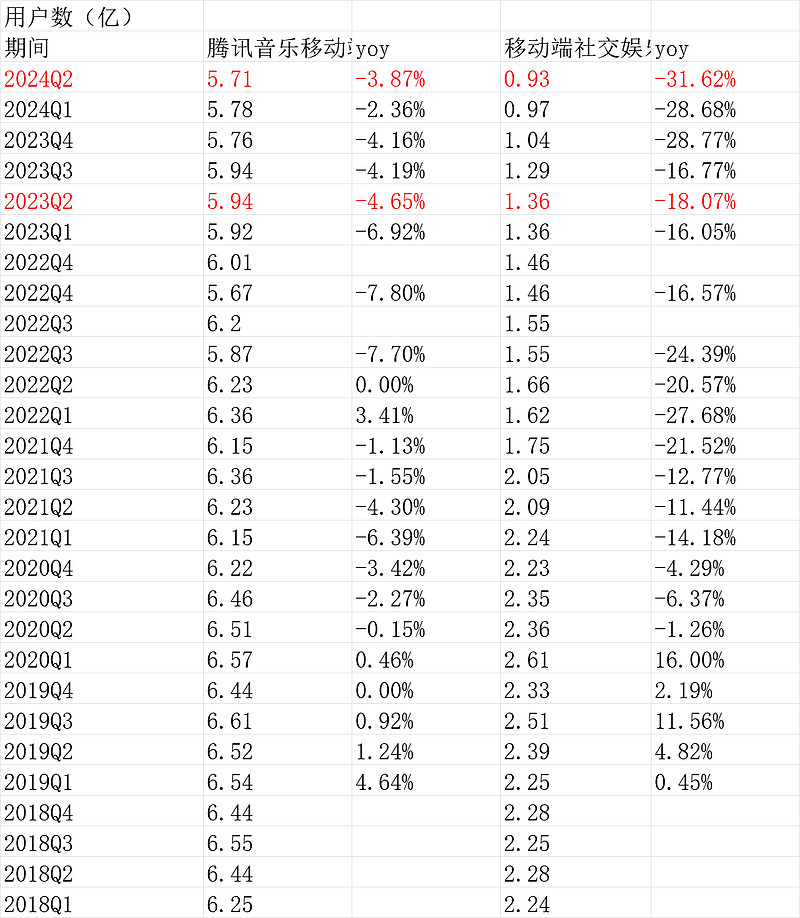

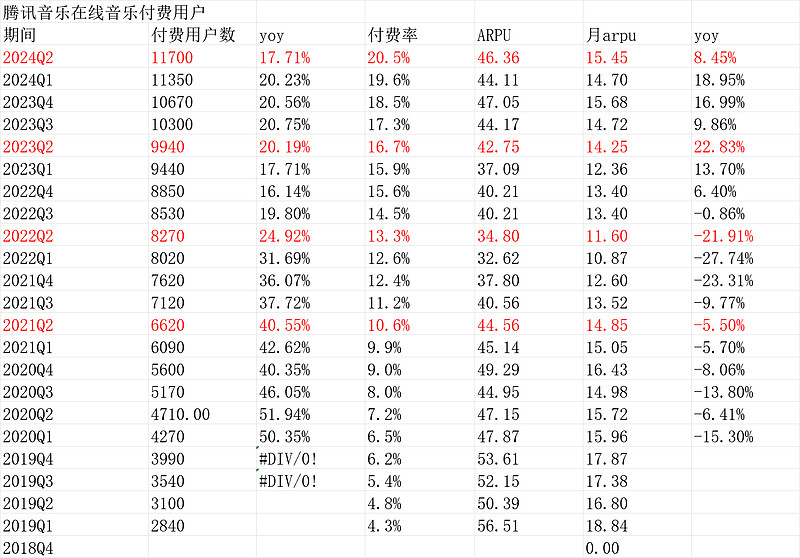

3.用户数及付费率和arpu值

4.结论及估值

估值最新按1365.5亿人民币市值(暴跌后),ttmpe21.44倍,扣除股权激励费用后,真实的ttm净利润56.44倍,ttmpe24.19倍。

考虑到账面净现金约343亿(年报时候数据,现在差别不会很大),扣除后估值16倍。

结论:见前边一开始给的。

(以上观点,不一定对)$腾讯音乐(TME)$