来源:雪球App,作者: 思进投资,(https://xueqiu.com/6364335282/300621415)

丨阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的个股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

丨前言

2024.8.5,汤臣发布24年半年报

有想到差,但没想到这么差,也算是差得大超预期了(苦笑)

几个月前我还兴致勃勃、对小汤充满希望,没成想半年报一公告,这脸被打得滚烫,妥妥的出师未捷身先死哈

毫无疑问,这份成绩单是令人难堪的、负面的,如此表现有诸多原因,但归根结底,是汤臣相对窄浅的护城河+宏观经济冰凉所致

不可否认,需求角度,长期看VDS行业总体增长的态势不变

但近年来层出不穷的其他VDS品牌,以及汤臣铆足了劲仍无法大幅提升市场份额、行业依然十分分散——凡此种种,都说明VDS行业供给端是同质化的,没有理性客观地分析行业供求关系,是我投资汤臣的一大教训

其实写这篇文章我翻阅了很多资料,偶然间翻到2020年报致股东信,信中老梁写到:每个危机,汤臣人都不会让它白白浪费掉,快速学习、快速应变、快速成长。

我认为,当下的汤臣是前路茫茫的,甚至对我而言也是前路茫茫的,对于汤臣,我是不是看错了呢?

丨正文

一、总体很难看

经过半年努力,汤臣交出一份成绩单,核心数据如下:

营收46.13亿元,同比增长-17.56%;

归母净利8.91亿元,同比增长-42.34%

经营活动现金流净额2.94亿元,同比增长-71.69%

相比2019年同期,汤臣营收从29.70亿元增至46.13亿元,但归母净利却几乎原地踏步——2019年同期,汤臣归母净利为8.67亿元

也就是说,2024年上半年,汤臣的归母净利仅比2019年同期增长了0.24亿元,增幅仅为2.8%

此外,24年上半年净现比处于历史低值

历史上看,汤臣半年度净现比都在50%以上,甚至疫情前经济较好地年份能达到70%、100%

但今年半年度净现比仅为33.45%,这也充分说明了今年保健品并不好卖

汤臣这几年不可谓不努力,销售费用上的持续投入,以及老梁年复一年在股东信中透露出的压力、危机、变革等等,都能体现

但仅就目前看,汤臣确实有些后继无力,这是半年报展现给我们的窘境

二、客观讲,今年生意不好

(一)管理层看法

总的来说,管理层认为这半年来业绩不佳有两个原因:消费不行、行业竞争加剧

但客观讲,消费不行、行业竞争加剧是一方面,另一方面,汤臣这半年来线上渠道的策略也导致线上不及预期

从行业角度看,线下渠道整体不景气,但线上渠道仍呈现双位数增长

线下渠道,汤臣总体跟行业步伐保持一致,此处按下不表,我们重点看看线上渠道

行业方面,线上渠道的双位数增长,大多由兴趣电商(抖快)带动,以淘天京为代表的传统电商今年增长相对乏力

公司层面,汤臣线上渠道同比下降20.54%,恰恰是由于“踩不中”行业的舞步

汤臣的线上渠道以传统电商(淘天京)为主战场(占线上比重达50%),兴趣电商(抖快)这一块相对薄弱(占比超20%)

由于传统电商盈利性 优于 兴趣电商,今年在费用投放上,管理层依旧侧重于传统电商,对于兴趣电商的超级头部主播,反而有意控制费用

而恰好今年传统电商表现并不好,反而兴趣电商表现不错,这就是“踩不中”行业舞步的含义

这是汤臣半年来销售费用投入后没看到多少水花的重要原因

虽然以抖快为代表的兴趣电商能够较好地进行消费者教育、促进转化,但超级头部主播坑位费、佣金等费用较高,对盈利能力的影响是不可小觑的

所以,兴趣电商虽“好”,但小汤内心是矛盾的,一直以来也反复絮絮叨叨:希望提升兴趣电商市占率,希望未来进入兴趣电商行业前三品牌,希望在兴趣电商上提升盈利能力

总的来说,汤臣这么做也有它的考虑,看得出小汤还是希望尽可能依靠盈利性较好的传统电商,既保份额、又保利润,毕竟兴趣电商不菲的费用会对盈利性造成不利影响

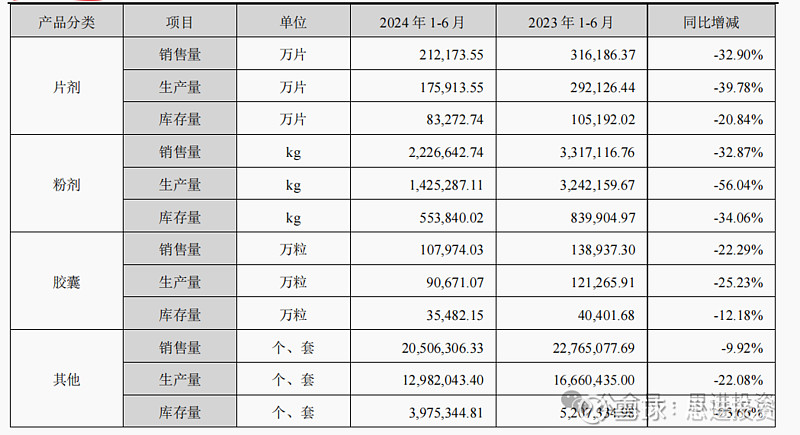

(二)产品的产销存量情况也印证了今年的不景气

片剂、粉剂、胶囊,以及其他类产品,产销存量均出现大幅下滑

尤其是产量,片剂、粉剂产量分别同比下滑近40%、56%,胶囊、其他类产品产量同比下滑20%+

用公司的话说:片剂、粉剂产量同比减少是由于相关产品销量减少所致

这实际上直指一点——公司在手订单相较去年并不理想

车间员工可能会犯嘀咕,去年还干的热火朝天呢,今年咋成这副光景了?

只有订单减少的情况下,生产者才会让生产资料暂时歇歇,别太卖力运行了,毕竟生产出来消化不掉也枉然

(二)国内经济疲软是业绩不佳的一大拖累

尽管半年来GDP增速亮眼,但相信不止我这么觉得——今年并不是一个好年份,亮眼的数据背后可能只是纸上富贵

事实上,不少同行、客户、供应商几个月前就在抱怨今年生意极其难做了,产品滞销、库存积压、应收账难收,甚至跑路,都已经见怪不怪了,追债不成被逼无奈堵客户大门的事屡见不鲜

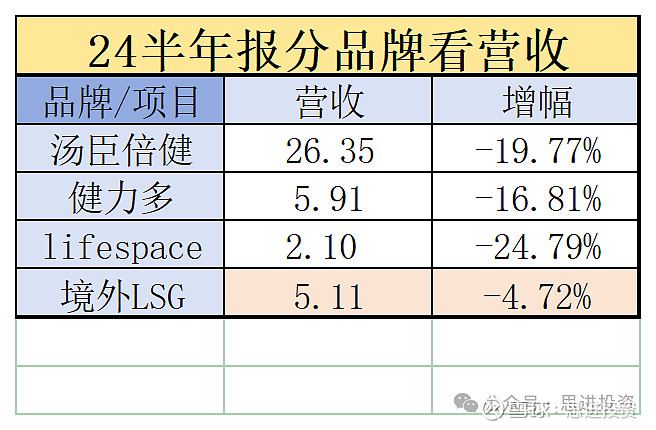

具体看看汤臣,分品牌看,国内品牌无一例外降幅明显,双位数的下滑令人胆战心惊

境外LSG业务虽下滑,降幅却并不明显,与体量大差不差的健力多相比,位于澳洲的LSG业务仅下滑4.72%

虽然我们不能仅此就得出国内疲软、国外相对良好的结论,但中外业务对比之下,或多或少说明形势不容乐观

(三)友商似乎情况还不错

我们的挚爱友商Swisse这半年来似乎还不错

按照国际财务报告准则,健合(01112.HK)2024半年纯利预计下滑45%~55%

但几大业务中,保健品业务“维持低双位数增长”

——低双位数的说法就很艺术了,是10%+?还是不足10%但接近10%?这些我们猜不透,索性不猜

但总而言之,对于健合而言,今年上半年保健品卖的还可以

话又说回来了,健合的保健品业务虽然中国区占大盘(以2023年报显示中国区营收占保健品营收71.6%),但其他地区也有染指,例如澳洲、意大利、东南亚等地区

所以说,这半年来Swisse营收的“低双位数增长”,我们无法百分百确定是由中国区带动的,还是其他地区带动的

但个人猜测,由于中国区业务占大盘,Swisse在中国区的业务应该开展得不错

上半年Swisse取得比较好的增速,但汤臣反倒下滑明显,其根源很可能是Swisse在兴趣电商加大投入攻城略地,而汤臣在这一渠道控制费用,导致失势

另外,虽然健合保健品业务发展不错,但账面上资不抵债已成事实,以23年年报看,账面上现金不足14亿,各长短期银行有息贷款合计42.90+31.65=74.55亿元

跟汤臣两相对比,汤臣的资产负债结构优秀得多,在业务上的经营相对于健合多了几分从容

(四)经销商数量大幅下滑

这也是市场广为关注的一点

境内经销商在半年间锐减130家,较年初下滑了13.86%

至于理由,公司也是以“经销商整合优化所致”一笔带过

近年来药店生意也不好做,最简单直观的,在抖音搜搜“2024药店生意”,就能看见不少利益相关群体正在哀嚎

在雪球上我也看到一条评论:

还有一条,大意是球友本人是药店经营者(或相关群体,忘记了哈),拿货价已经跟线上pdd售价所差无几,言下之意,其实就是作为终端环节没利润、吃力不讨好

这实际上是很多消费品的窘境,不止汤臣一家,乃至白酒、头部白酒,都有网上售价低于经销商拿货价的情况

这是供过于求所致——但是,由于头部白酒具有极其强悍的品牌力,经销商“挨打也得立正”,但对于相对头部白酒而言品牌力较弱、供需关系相对弱势的VDS企业而言,寒冬时节,经销商是可以选择跟你拜拜的

以目前的经济形势看,不少企业只能半推半就地牺牲线下,或者说睁只眼闭只眼,以正常出厂价给经销商,又以大体相当的价格去做线上渠道

总的来说,经销商的锐减侧面反映出今年VDS行业乃至药店的艰难,二者是唇亡齿寒的命运共同体,寒冬之下,药店的不景气也传导到经销商,进而传导到汤臣

三、下半年同样不容乐观

鉴于财务报告的“体面性”,一般公司很少会在报表中展示负面信息

然而汤臣这实诚娃,直接在半年报白纸黑字写下:

“由于公司将推动两大核心产品迭代升级,新旧产品替换产生的短期不确定性及相关调整优化措施将对下半年经营带来更大的压力和影响”

鉴于此,建议投资者对汤臣下半年业绩不要有太大预期

过去4年,汤臣半年营收占全年营收比重的均值大约在55%左右

我们大致以此取值,则2024年营收大致落在46.13亿元÷55%=83.87亿元左右,若预测大差不差,则全年同比下滑10%左右

这一数据直接表明——2024年股票激励方案第一期泡汤

激励方案中白纸黑字写着,2024年营收不低于101.64亿元

无论怎么看,除非下半年汤臣能实现101.64亿元-46.13亿元=55.51亿元的营收(这几乎不可能),否则,2024年第一期股票激励方案完不成已经是板上钉钉的事

不禁唏嘘,彼时由于“目标低”而被骂的狗血淋头的激励方案,今日看来,反倒让人五味杂陈了

四、回购注销

这一点就简单带过

本次回购资金总额1亿元~2亿元,回购价格不超过20元/股,预计回购500万股~1000万股

自2023年10月以来,汤臣已累计回购2.5亿元公司股份

但我觉得小汤在回购注销上还可以继续加码,毕竟当前账面上现金极其充裕,也没多大的偿债压力,资本开支也不大,翻个番回购4亿元注销掉也是绰绰有余的

五、财务数据解读

财务方面就挑着聊

(一)账面一如既往干净又卫生

总的来看,汤臣的资产负债表仍然非常干净,现金多、经营性资产/负债优秀、几乎无有息负债,固定资产多也是因为近期买楼所致

尤其是现金方面,算上其他类资产中的利率介于3%~3.3%的长短期大额存单,现金将达30.7+21.2+5.88=57.78亿元,占总资产比重仍达43.45%,汤臣压根就没有流动性危机,现金流极其极其极其安全

因此,在当前经济形势如此严峻之下,竞争对手可能受方向盘前的匕首影响,做出一些糊涂事来,甚至借高利贷也未可知,但汤臣在当前的环境下,反倒从容许多,其账面是非常健康的

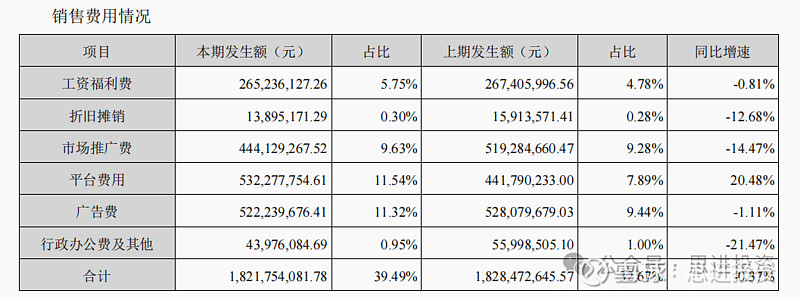

(二)销售费用仍居高不下

1.汤臣绕不开的心结

可以看到,汤臣已在尽力节俭销售费用,但平台费用仍是铆足了劲烧钱,占总营收比重已达11.54%,甚至远高于管理费用率(5.50%)、研发费用率(1.51%)

这客观上反映出线上渠道的艰难——不烧钱订单少,烧钱费用大,实在是无奈,这门以营销为驱动的生意令人头疼

同时广告费用并未减少多少,仍保持5亿元左右的体量,这表明在行情不好之下,汤臣仍重视品牌广告的投入,占领消费者心智仍是当前的重要议题

总的来看,在营收下滑、销售费用总体无变动的情况下,与往年相比,汤臣的半年度销售费用率已达同期新高(39.49%)、甚至逼近历史年度新高(2023年的41.02%)

对比历史半年销售费用率,2024这半年来,汤臣已经把销售费用这台“碎钞机”马力开到最大

让我感到恐惧的是,半年销售费用率已经创下极值,按照近三年全年销售费用率大概是半年费率往上加9个百分点左右,今年的销售费用率恐怕将创下历史新高,到47%~48%左右也未可知

尽管管理层称,今年销售费用率将控制在45%左右,但无论是45%还是47%~48%,都是一个令人头疼的数字,在短期内销售费用下调已成奢望之下,今年净利率能达到15%就算不错了

2.以后能否降低销售费用率?坦白讲我无法回答

经济不好是客观事实,销售费用率高点也无可厚非,但是如果高到一个难以承受的地步,那就该打个问号了

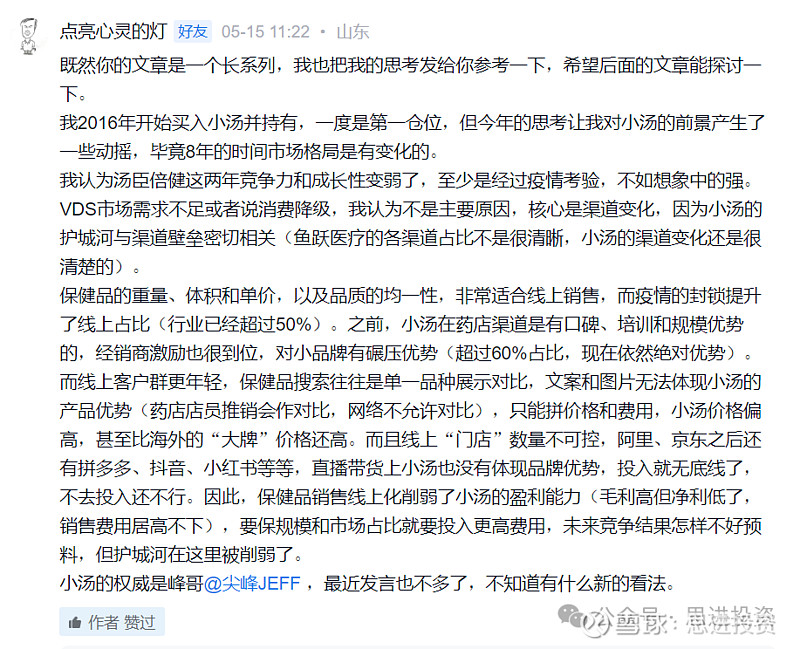

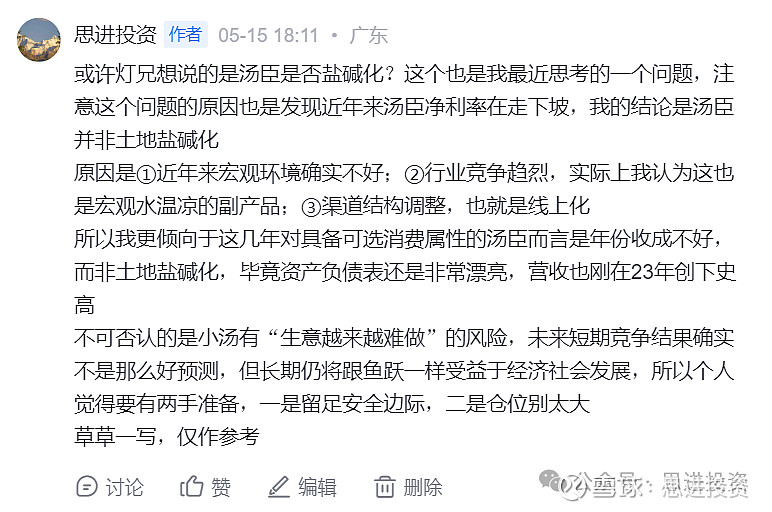

汤臣本身的质地不算差,但行业出现了一些负面变化,并且在灯兄(雪球昵称:@点亮心灵的灯 )的善意提醒下,我还傻呵呵地在旁边吮手指

灯兄认为:当下的汤臣竞争力和成长性变弱了

这种弱化本质上是渠道变化,此前线下时代,汤臣凭借线下药店这一优势渠道大放异彩

但线上化叠加监管方面难以大幅阻挡外来者的步伐,使得汤臣线上渠道杀机四伏,销售费用的高企就是这种窘境的真实写照

在回复中我傻呵呵地写道:

彼时我认为,高企的销售费用,是宏观经济冰冷+竞争趋烈+线上化+多品牌全品类全渠道战略,四者共同作用的结果

其中,竞争趋烈、线上化是大势所趋,这几乎无法逆转

面对竞争趋烈,汤臣可以开发出注册制产品、新功能/重功能产品,来延缓竞对的竞争脚步,但无法完全阻挡

线上化则大家几乎站在同一起跑线,实际上不仅保健品行业如此,绝大部分行业均是如此,线上价格比线下低、线上烧钱等等早已见怪不怪

近年来,平台费用占汤臣销售费用比重已达25%+,且增势不减

而宏观经济也是无法预测、无法改变、只能承受

最后剩下“多品牌全品类全渠道”——其中重点是“多品牌”,汤臣为了多品牌战略砸了不少品牌费用,虽然总体数值变化不算太大,但分散是肯定会有的,这也意味着广告效率低了

应该明确的是,这一战略长期看是正确的,品牌专业化是大势所趋,但短期来看,作为可选消费品,当前似乎不具备实施的宏观经济条件

汤臣作为可选消费品,在经济寒冬时,大多数消费者必然节衣缩食,不知保健品为何物;但经济转好、热钱涌动时,可选消费行情的恢复是可预期的

这位球友的话很生动:在当前冰冷的环境下,大量投入品牌费用,大概率只能让消费者知道,这个品牌不错,但由于兜里没几块钱、保健品又属于可选消费品,一般消费者都是“只看不买”的

我认为,长期看多品牌战略是正确的,我也知道小汤钱多,但短期内是否可以适当删减、韬光养晦?待到经济复苏得差不多时,再加大推广力度也不迟

(三)经营性资产/负债

从经营性资产/负债情况看,汤臣今年的生意做得比较谨慎,并没有出现为了业绩“不那么难看”而大幅压货的情况

所以今年虽难,但好在汤臣在面对上下游方面,并没有把业绩做得水分满满,这是值得欣慰的一点,尽管欣慰得不多(苦笑)

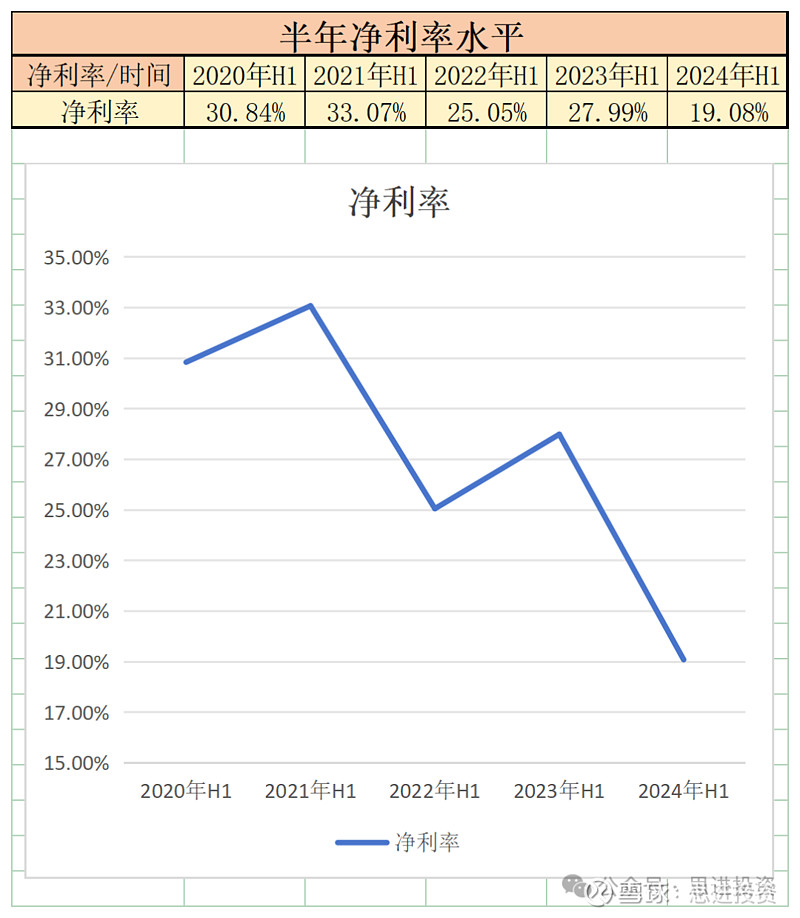

(四)净利率

半年净利率创史低,哥们,这实在是一个不好的消息

而且,近年来有个不好的迹象,全年净利率占半年净利率比重不断下滑:

这意味着全年净利率与半年净利率之差额正不断扩大,以去年67%的比重计算,今年的全年净利率恐怕跌至12.78%

加上管理层讲的:“两大核心产品迭代升级,新旧产品替换产生的短期不确定性及相关调整优化措施将对下半年经营带来更大的压力和影响”

因此,今年的净利率能够保住15%,便是大超预期了

六、小结

1.个人愚见,此次业绩下滑其实是有优化空间的

把投放往兴趣电商多放一放,把品牌投入的脚步缓一缓,这两项举措,一方面可以维持线上份额,一方面也可以减少一丢丢销售费用,使净利润不那么难看

当然这只是我粗浅的看法,管理层肯定比我更清楚怎么去做

2.客观讲,汤臣护城河浅且窄

此次业绩下滑有方方面面的因素,实际上是汤臣护城河不深的体现,这也说明汤臣确定性相对较差,没有一个比较好的盈利预期

3.汤臣的质地还是不错的

尽管业绩下滑,汤臣当前仍是那台账面极其干净、类现金资产充盈、仅靠经营性资产/负债即可完成利润滚存、资本开支极少的印钞机

上市以来,汤臣分的钱已达归母净利的73.64%,可以说把绝大部分钱都拿出来分掉了

4.确定的有两点

长期看,VDS行业未来的增长是确定的,汤臣仍将在这个行业存活且保持优势地位是确定的

我个人还是倾向于,待宏观经济恢复到比较正常的水平(言下之意当前的经济很不正常),汤臣重拾增长是极大概率的——只不过何时到来是个问号

5.当前的市价

截至2024.8.9,汤臣市值200亿元,从历史看,汤臣上半年净利润约占全年75%左右,而今年上半年归母净利8.91亿元,则对应全年约11.88亿元——我们直接取11.90亿元,则对应市盈率16.81倍,在当前的无风险收益率水平之下,这种估值水平并不高

因此,上边几句话浓缩完就是:汤臣护城河不算太广阔、业绩确定性较弱、但资产负债结构及历史分红仍十分优秀、行业增长大趋势不变、待宏观经济恢复后有望重拾增长(不确定何时到来)

6.我会卖出汤臣吗?

我可能会卖出汤臣,但目前来看不会全卖

应该说,此次业绩以及回想灯兄的提醒,让我对汤臣也有些动摇

长期来看,汤臣所处的行业在需求端的增长是确定的

但短期内供给端的(部分产品)入局也是门槛较低的,除非出现保健品引发的恶性事件(吃了不合规的保健品导致死亡或重伤等等),倒逼监管严格化

否则,当前的监管对竞对的入局,只是一定程度上的延缓而已,这一点在旧文也有提及,观点不变

因此,需求端虽保持增长的大趋势,但供给端的同质化短期不可避免,这是我对汤臣及其行业的浅见

卖出一只股票的原因有四:极度高估、质地恶化、看错、衡量资产收益率后有更好的标的

极度高估不存在、质地恶化暂时还谈不上、看错有一点(后边再说)、衡量资产收益率后有更好的标的——这是我可能卖出汤臣的最大理由

我认为,目前部分白酒股股价已经跌出令人难以推辞的价格,但我需要再深入研究一下,待到个人认为时机成熟,我将会把汤臣仓位降至5%,所得碎银加仓白酒股

七、后话

投资生涯中,看错、做错并不丢人,伟大如巴芒二老,也时常看错做错,甚至次数不少,老巴还时常以此幽默自嘲

只要我们在投资这事上摸爬滚打得够久,看错必然会发生,正如我在鱼跃医疗④丨掘金者鱼跃(下)中所说:

在汤臣身上,如果要总结“看错”的地方,我觉得有以下几点:

1.对行业供需情况没有仔细研究

对于汤臣,我没有仔细研究行业的供需情况,甚至在竞对已杀机四伏之时,仍傻呵呵地对汤臣盲目乐观,这是我最大的“看错”之处

2.对于渠道变革认识不够深刻

这一点上文灯兄已提过:

投资本质上是投生意,但商业这种东西瞬息万变,正如同每个人都有每个人的“花期”,企业也是如此

汤臣的式微,根源在于渠道变化——但宏观经济恢复正常后,销售费用率会不会降到一个比较正常的水平?坦白讲我心里没底

以往线下占大头的时代,汤臣能够凭借渠道优势过得十分滋润

但线上化叠加经济不景气,以及VDS产品固有的同质化、可选消费属性,这两年汤臣是比较难受的

3.对确定性的追求不够严苛

投资的尽头是茅台,这句话一点儿也不假,在可见的未来,茅台依然能凭借其强大的品牌优势日进斗金

茅台的确定性在整个A股无人能敌,合理的价格买入,长期看回报是可观的

但相对来说,汤臣的确定性就差太多了,而确定性不足的背后,实际上是汤臣护城河的窄且浅

4.最后

虽然我对汤臣仍抱有信心,但我不得不提醒能读到这的读者:汤臣倍健很可能成为我的滑铁卢,切勿依据我的一言一语作出投资决策,我的水平很一般,至少没预料到汤臣业绩如此大幅下滑、可以佐证这一点

此外,我对汤臣的思考不会停止,甚至有朝一日我清仓了、乃至十年二十年之后,我可能还会把这家公司翻起来看看,无论成败,都是宝贵的经验教训

(本文完)