来源:雪球App,作者: 研究没有边界,(https://xueqiu.com/6216978748/300569860)

安琪酵母的主营业务属于必选中游商品,竞争格局稳固,但是产品附加值较低,行业增长缓慢,相关分析已有不少,不再赘述。也就是说,安琪作为龙头企业,确定性有余,但成长性不足,海外增长稍快但势必伴随产能建设。

所以投资成败取决于企业何时进入成熟期——也即有多少自由现金流。

一、进一步解释所谓成熟期,具备以下几个条件:

1、基本结束长年的产能扩张,资本开支放缓,开始收获现金流。

2、上游成本可控、稳定。

3、供给端虽然很难出清,但是在一定规模效应下,集中度进一步提高,市场主导权越来越大。

4、企业开始注重回报股东,第二曲线(比如酵母提取物)负责继续讲述增长故事。

这时候,如果遇到“异常”情况,比如行业产能波动(量增),需求爆发或通胀(提价),或者成本大幅降低(降本)等,股价快速推升,则我们投资兑现。

二、看现状——资产负债表

1、安琪有近100亿固定资产,占净资产90%,占总资产近50%,典型的重资产。

重资产也不是一票否决,但属于什么阶段?

公司2024上半年资本开支为7.5亿,同比减少20%;考察在建工程进度,以及结合公司发展历史和最近的公司交流,目前来看是处在这一轮投资高峰的末期:

过往50亿投产用在:

产能搬迁:宜昌总部产能搬迁到小艇,新疆伊犁搬迁到科克达拉,差不多在接近20个亿;新建:云南普洱,新建两期,云南的德宏,包括在山东的这个圣奇酵母厂我们去并购,以及河南睢县,还有山东包括埃及、俄罗斯这几个工厂我们的扩建;宜昌的白杨草原去建仓储物流和水解堂的几个项目,以及现在还在白杨这里去建设的,酵母深加工项目。

公司6月交流:“国内绝大部分都是收尾的,包括云南的项目逐渐的收尾。然后宜昌这边就是白杨产业园的后期的粮食仓储和深加工项目,还会有差不多十几个亿的投资。但是这个投资分布可能在明年今年、明年甚至后年。因为后面的这些项目我们还在规划,不会像前几年做我们的主导产品一样。因为主导产品这个产能是确定的,那么建设做起来投资起来就会非常快。所以我现在看就是今年和明年基本上就是这些国内的一很多的项目的收尾,转固的金额应该差不多在十个亿到15个亿之间。

海外收入增长高,需要把我们的产能布局到距离我们海外市场更近的地方。并且目前看运费的这个影响还是挺大的,所以势在必行的。”

总结:国内大头处于投产末期,海外小头还没停止扩张。

那么即便资本开支末期就意味着有回报股东的条件了吗?非也,赚的钱要先还旧账。

继续看资产负债表,公司自有资金不足,有息负债50亿+,虽然数次融资(28亿)但分红也大方(33亿),所以现金依然不足,扣除有息负债的净现金为负40亿+,说明公司是举债高杠杆经营。

我喜欢净现金多的企业,越多越安全(说句题外话,我看过的很多公司利润有一半是利息,比如出版公司,再比如最近两年ipo超募的科技公司。)

但是对安琪来说,举债的负担大不大?

最直观就是看利息多不多,这个看利润表的利息费用就可以,2023年是4000万,利息率不足1%,这可太划算了。实际上,公司2019-2023年利息率以每年下降1pct左右的速率逐年走低,2024上半年利息率仅0.75%。

能这个利率借钱,作为股东当然是可以接受的。但企业不能一直举债,现在利息率低也是因为降息大环境,毕竟0有息负债的公司不在少数。而且稳健的分红还要靠自身良好的现金流。

看到这里,初步结论是安琪是一家重资产,高举债,但是经营稳健的公司。下面就看看盈利能力。

三、考察利润表和现金流量表

看重资产企业时,比起净利润,我更看重现金流。估值更倾向于用EV/ebitda取代PE。但分析企业,估值的问题最后谈,这里进一步考察现金流。

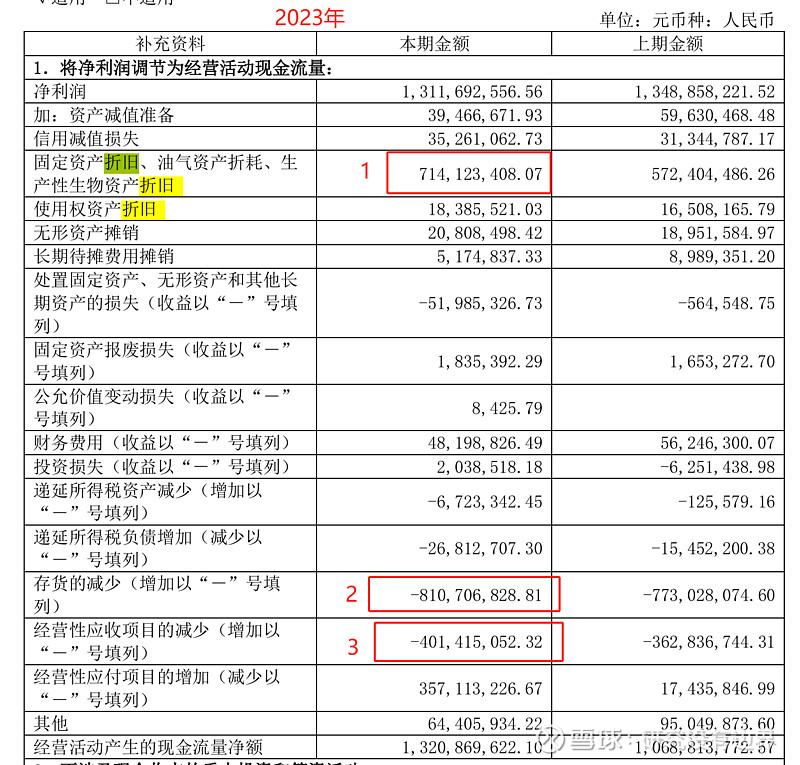

按照习惯,先看净现比,因为高额折旧的关系,重资产企业的经营现金流应该远大于净利润。但是安琪的净现比非常一般,几年平均约1.1:1。见下图(1),安琪2023年折旧7亿,净利润13亿,净现比正常应该在1.5:1.

一般这种情况是应收款过大,或者存货过多。看现金流量补充表:

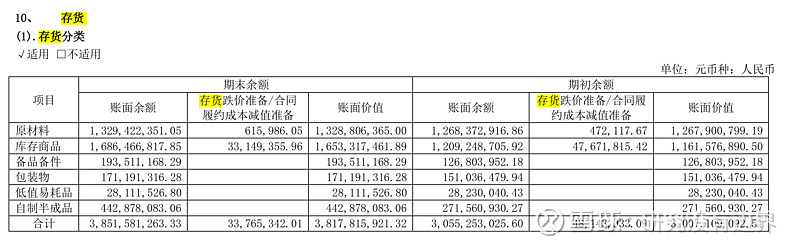

1、存货:

见上图(2),公司存货多了8亿,说明产品滞销或者大量备货。

看存货结构:

存货增加是库存商品增加和自制半成品增加导致的。

对于存货我没有太深究,因为酵母产品不存在更新迭代,大不了降价清仓,而且库存积压的原因也有很多,比如与收入同步增长,产能阶段性错配,出海在途等;

对于自制半成品,可能是因为糖蜜等原材料由外购转自产的原因。

存货38亿之巨,累计存货跌价准备仅仅3千3百万,我更倾向于是库存健康,而不是计提宽松。

综上,个人感觉存货的问题不大。

2、应收款,公司收现比属于正常范围,1.15:1,多出来的0.15左右是增值税。应收款周转天数也基本稳定,仅40多天,不到一个半月。

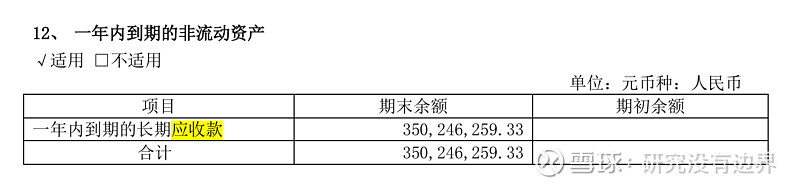

但看上图(3),应收款怎么多出来4亿呢?

经过查找,原来是“一年内到期的非流动资产”增加了3.5亿,这是什么呢?继续搜索财报:

是“一年内到期的长期应收款”。这个科目通常对应的是融资租赁。

搜索E互动,得知公司公司全资子公司安琪融资租赁(上海)有限公司主营售后回租业务、直接融资租赁业务等。

简单说是安琪上下游企业需要采购设备生产,但资金不足,所以设备由安琪出钱买,再租给上下游企业使用,按年收租金,当然还有利息。

看起来是一举两得。但这会实实在在影响安琪的现金流,毕竟安琪自己也是高有息负债运行。这个业务以往仅在2020年出现过半年,当前始于2023年Q4,截止2024Q2依然存在。

经过以上分析,若企业能加快库存周转,且停掉融资租赁业务,则会极大改善现金流,毕竟每年折旧就有7亿+。

四、总结

上文说了,公司2024年资本开支为7.5亿,同比减少20%,全年看15亿。算下来,公司近年一年自由现金流约6-7亿,3年展望10亿,5年展望15亿。

安琪的市值近期在250-300亿波动,加上40亿净有息负债,EV在300-350亿。现在问题变成了,花这个钱买安琪——一家100亿固定资产,30多亿存货,自由现金流平均10亿,需求稳定,经营稳健的公司值得吗?