来源:雪球App,作者: 達人知命,(https://xueqiu.com/8632046745/300577447)

$东方海外国际(00316)$ 是我最早买入的港股之一。但此次以后几乎没再买入过,也是因为对于周期股的偏见吧。

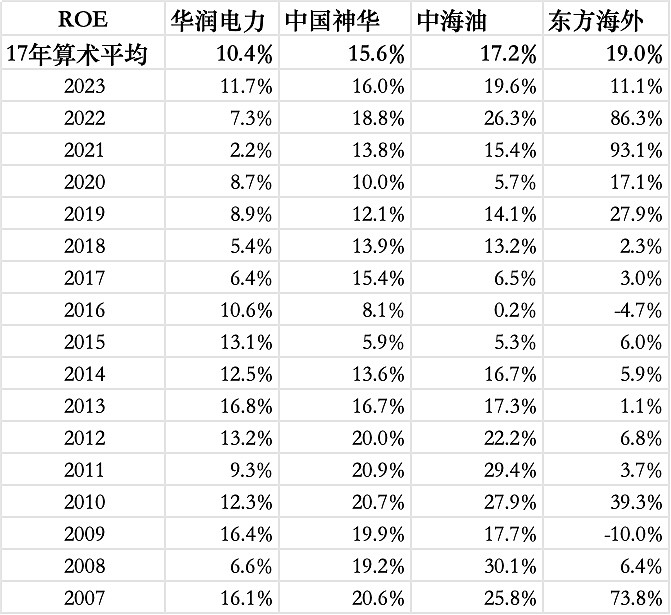

直到两三年前才考虑清楚,拉长到几个周期来看,周期的影响被熨平后,实际的经营能力,平均ROE是怎么样。

看来航运并不是一个差的行业,长期ROE甚至高于我重仓过的中国神华和中海油,而且东方海外历史上回报股东堪称优秀。目前的东方海外和中远海控算不算是个好机会呢?

達人知命2018-12-12 15:48· 来自雪球

08年,初入港股。08年初42元买入一只航运股东方海外。

东方海外是前特首董建华家族的产业,主营集装箱航运,行业排名全球前五,经营稳健。06年每股收益接近7HKD的,每股净资产54HKD ,而且06及07年均派息8HKD。这样一只个股合理价位10PE应不为过。

本來覺得42元很安全,但难以想象次贷危机的影响,代表航运业的BDI指数从近12000点跌到800多点。当时最夸张的说法是:货主不急于让货物没有需求的船靠岸。因为船的租金比货物的仓租费低。东方海外的冲击可想而知. 我从回落到42元买入,22元补仓,最后12元补仓。股价硬生生的杀到不足10元!真的不敢相信会有如此低价

危机来的快,恢复的也快。2009年中,BDI指数就回升到3000多点,东方海外的盈利能力在逐步恢复。

2010年初,东方海外将持有的上海地产项目全数出售给凯德置地,获得净利润 10亿USD,折合每股获得净利润 1.6USD,折合12.5HKD。加之航运复苏,当年分红就达到 2.838USD,折合22.2HKD!股价也从9元多涨回85元

出于对基本面的研究,管理层诚信/历史经营状况优良/全球社会分工的格局我坚信不会改变,所以我坚决持有,逢低加仓。这只个股,我不仅收获了利润。更重要的是,战胜了内心的恐惧,才是投资者成长的必由之路状况优良/全球社会分工的格局我坚信不会改变,所以我坚决持有,逢低加仓。这只个股,我不仅收获了利润。更重要的是,战胜了内心的恐惧,才是投资者成长的必由之路