来源:雪球App,作者: OilGas,(https://xueqiu.com/1201546096/300564215)

作为一名理性投资者,忠实于自己,忠实于数据是必须的,对于多专业问题,知之为知之,不知为不知。实事求是或许是件奢侈品,可遇而不可求。

有时候我挺钦佩网上的有些人,许多专业问题(如储量,开采工艺包括石油开采技术发张等等)都能讲的头头是道。不知道是真懂,还是装的。

今天读了中海油有限公司财务部的王欣(女士)2020年在国际石油经济上发表的文章,文中的数据基本验证我的看法,当然数据分析截至到2017年。

注意目前王女士担任中海油有限公司首席财务官。

操作费、折旧折耗与摊销(D&DA)是桶油成本主要组成部分,也是石油公司的核心竞争力。

操作费

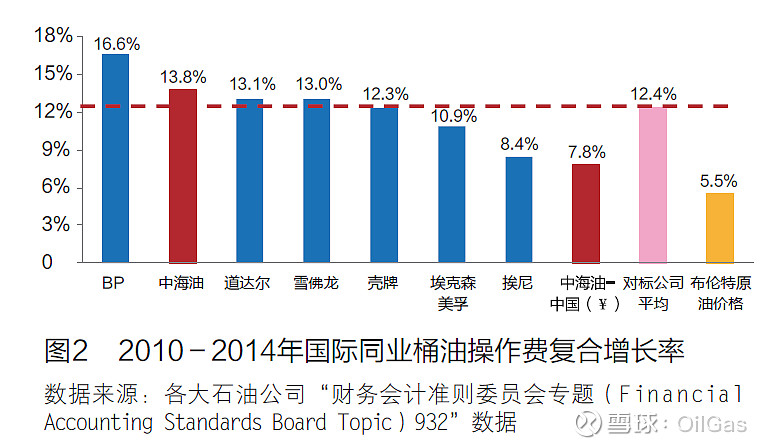

下图是各家石油公司操作费的总体表现。中海油基本处于中游水平。

2010-2014年国际同业桶油操作费平均增长12.4%,中海油超过平均数为13.8%,中海油中国公司在所有国际同业中最低,仅增长7.8%;

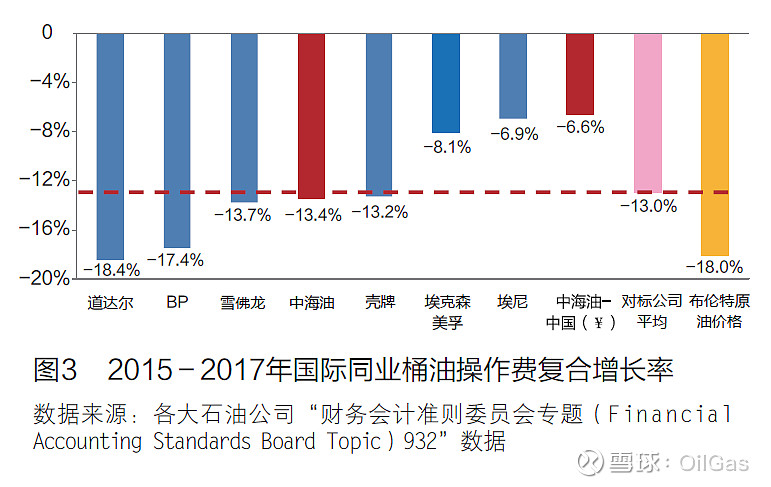

在2015-2017年油价下行期间,国际同业的桶油操作费复合增长率为-13.0%,道达尔下降力度最大,为-18.4%,其次为BP;中海油为-13.4%,下降幅度大于行业平均水平,中海油中国公司下降最少,为-6.6%(见图3)。若中海油剔除2017年反弹影响,2014-2016年复合增长率为-14.5%。

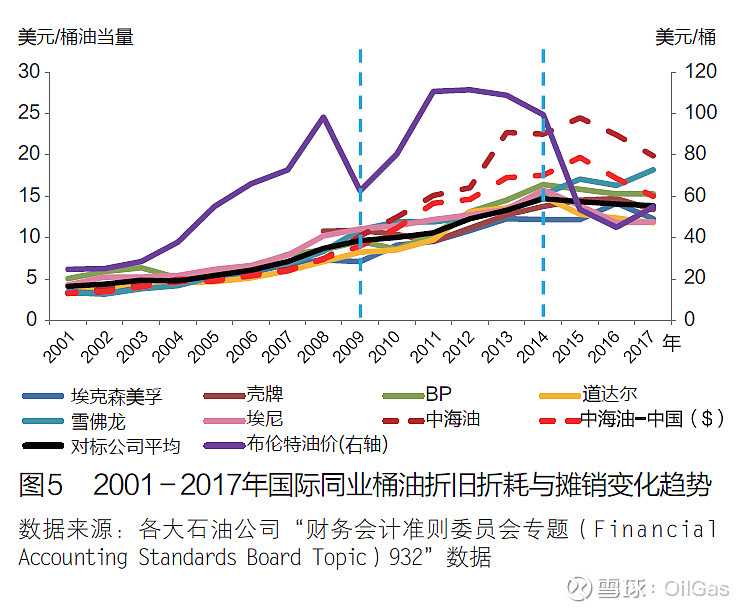

桶油折旧折耗与摊销与油价的关系

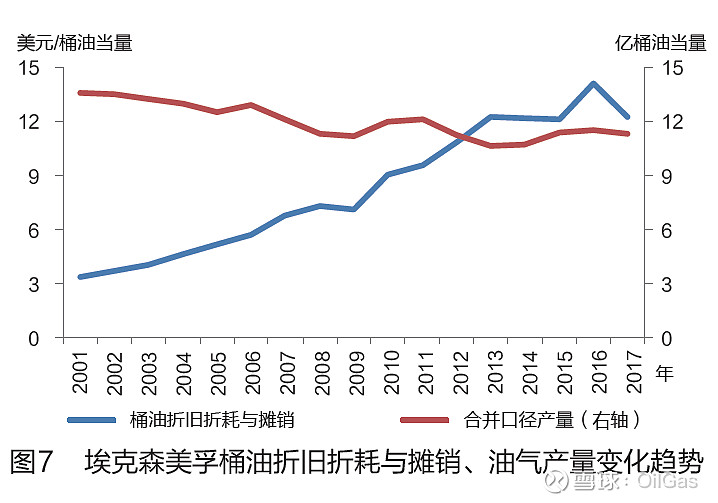

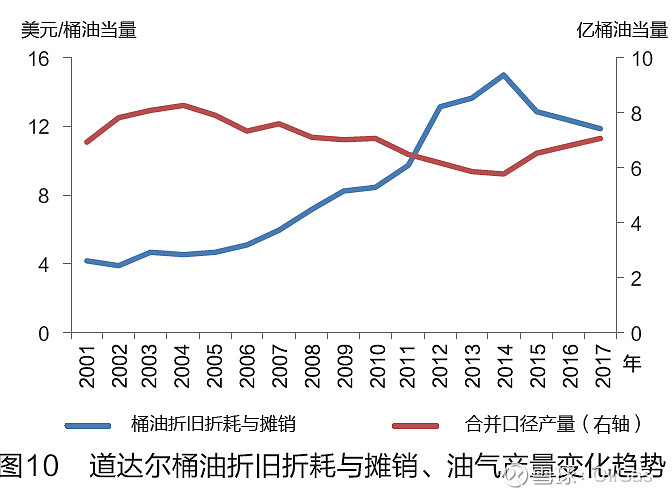

对于桶油折旧折耗与摊销,2001-2017年,国际同业基本处于稳中上涨态势。受油价影响储量评估结果、预期油价影响最终投资决策成本、项目建造周期长短、资产减值等综合因素影响,桶油折旧折耗与摊销的变化趋势相对油价有所滞后,并有一定程度的偏离。同时,受限于分析周期和样本数据的完整性,桶油折旧折耗与摊销同油价间未表现明显的相关性。

与国际同业相比,中海油的桶油折旧折耗与摊销变化情况大致分为三个阶段(见图5)。1)2001-2009年,与国际同业基本同步,折旧折耗与摊销具有竞争优势;2)2010-2014年,不论是桶油折旧折耗与摊销还是增长幅度均超过国际同业,影响桶油成本竞争优势;3)受油田进入中后期、储量修正等因素影响,桶油折旧折耗与摊销逐年下降,逐步向国际同业平均水平靠拢。

总体上,中海油处于相对高位,也并不遥遥领先。

桶油折旧折耗与摊销与产量变化对比

中海油的桶油折旧折耗与摊销,与产量整体上处于同步关系,大致分为三个阶段(见图6)。1)2001-2007年,桶油折旧折耗与摊销增幅略高于产量增幅,增幅相对平缓;2)2008-2012年,折旧折耗与摊销增长幅度超过产量增长幅度,与快速上产有关,尤其是2010年海上原油生产5000万吨,中海油的油气产量较2009年增长39%,这是中海油自上市以来增幅最大的一年;3)2013-2017年,折旧折耗与摊销增长幅度略低于产量增幅,在经历并购尼克森公司后2015年达到历史高点24.5美元/桶,随后逐步开始回落(见表1)。

当前(指2017年),国际同业的桶油折旧折耗与摊销基本在12~14美元/桶,表现较为优异的道达尔、埃尼公司为11~12美元/桶;而中海油2018年的桶油折旧折耗与摊销为16.86美元/桶,需要尽力重塑桶油成本竞争优势。

对比一下Exxon(图七)与中海油(图六),还有最优秀的道达尔(图10)

中海油过去几年(2018-2024)的桶油成本下降可能更多收益与产量增长,而产量增长的原因是中海油过去许多年的资本性支出扩张(反周期投资)。

以上这些与我的理解基本符合,这也就是我经常讲的中海油的成本优势并不是遥遥领先于国际石油公司。

当然无可否定,她是一家优秀的央企。期待他们发布更新的研究(2018-2024)。

欢迎讨论