来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/300273669)

安琪酵母半年报最大的亮点不是财务数据,而是冯柳买成了第二大股东,二季度增持2650万股,目前持股3500万股,占总股本的4.03%。

虽然我的持股量远不如冯柳,但冯柳在安琪上的仓位应该比我低,所以我肯定比冯柳更上心。

我得好好写,说不定冯柳大佬看上我了呢,球友们可以帮我艾特一下冯大神

安琪酵母00:产能与吨价

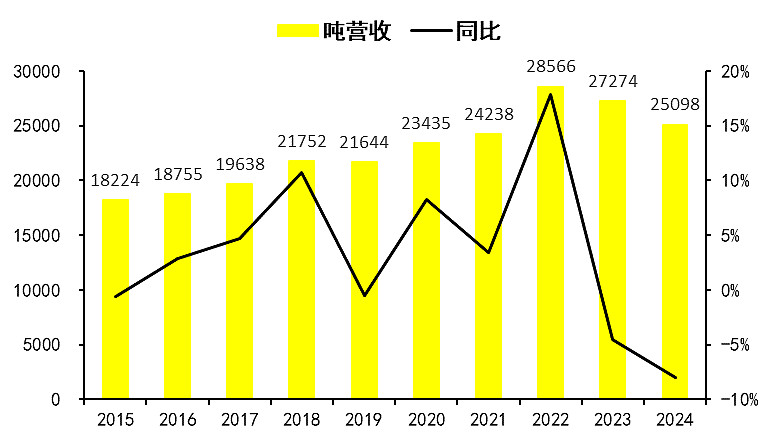

首先是半年报披露了产量数据,产了20.4万吨,同比增长12.5%。

倒算去年上半年,则是20.4/(1+12.5%)=18.13万吨,那么去年下半年是37.69-18.13=19.6万吨。

去年下半年+今年上半年,酵母总产量正好19.6+20.4=40万吨。

今年下半年俄罗斯0.8万吨,高核酸1.1万吨,以及埃及、普洱、德宏三个潜在产能投产,那么今年全年超过40万吨是板上钉钉。

另外,假设今年上半年产量等于销量(产成品存货变化不大),那么计算得到的吨价同比下降8%。

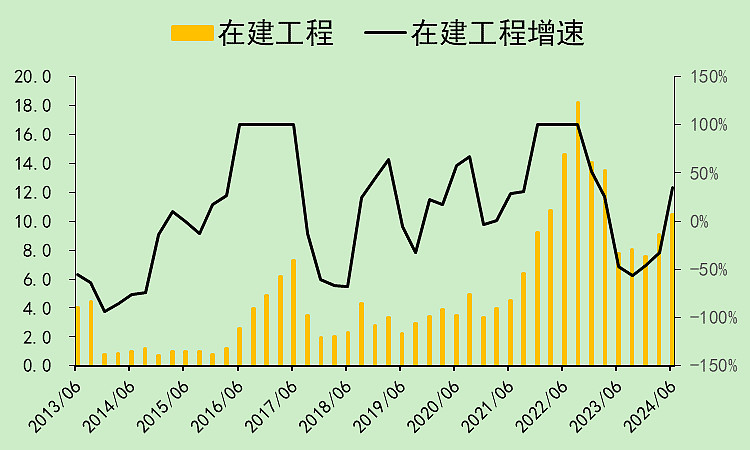

安琪酵母00:在建工程变动

第一张图是2023年年报的。

第二张图是现在的。

变化有这几个:

①1.1万吨高核酸、宜昌5000吨酶制剂、滨州5000吨酶解物投产。

②俄罗斯0.8万吨接近投产,普洱3.2万吨大幅转固。

③埃及2万吨建设提速。

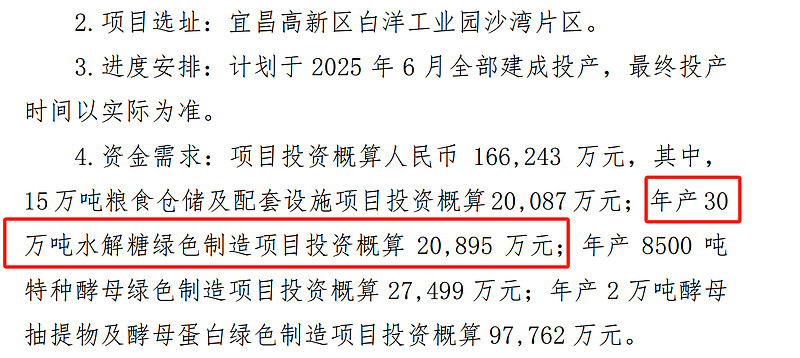

④新增功能产品中试平台,新增高新区水解糖绿色制造项目。

水解糖项目是配套,酵母及抽提物产能估计接下来也要搞,但是现在巨缺钱,估计先搞水解糖,估计是为了把糖蜜价格打下去。

安琪酵母00:分业务

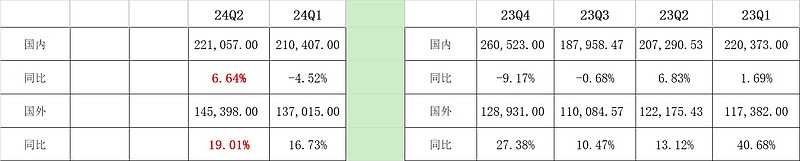

二季度剔除贸易糖业务,营收同比增加18.03%,比一季度的6.85%大幅提升。

国内业务大幅反转(注意有贸易糖的影响),国外业务增速上升,但上升不多。

上半年出口占比达到了39.6%,预计接下来随着埃及和俄罗斯工厂达产,可能会变成50%左右。

由于安琪的主战场不是老美,所以也不用怕川老板的关税。

安琪酵母00:分子公司

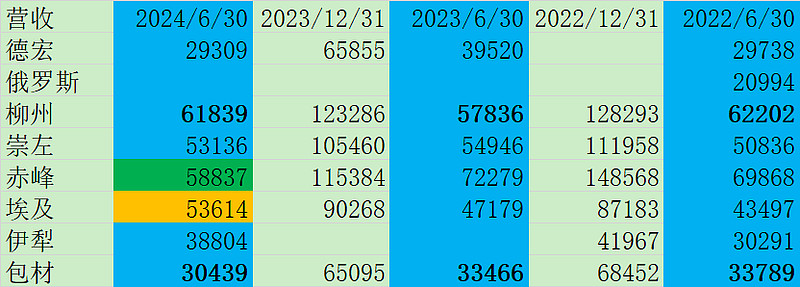

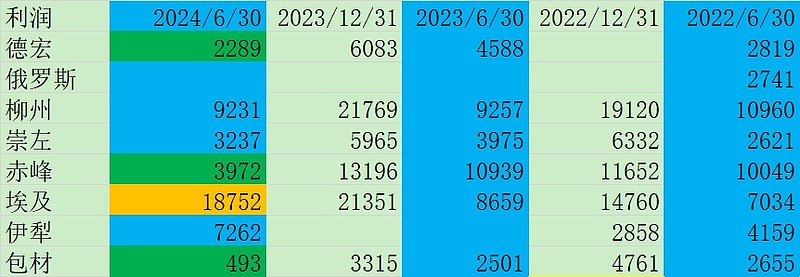

营收增长比较快的是埃及,降幅比较大的是赤峰。

利润也是靠埃及,赤峰太拉胯了,包材和德宏也不行。

现在想来,年初的埃及镑大贬值,反而对埃及公司是大利好,当时可是当成利空大跌了一把的。

安琪酵母01:营收利润

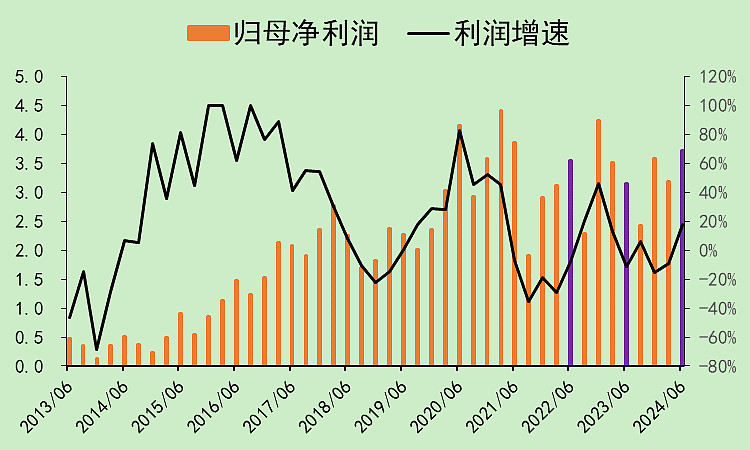

在剥离贸易糖的情况下,安琪酵母二季度营收同比上升11.31%,增速高于前面四个季度。

利润不用考虑贸易糖,因为贸易糖没利润。

归母利润同比上升17.65%,增速高于一季度的-9.48%。

考虑到今年二季度的政府补助较大,算扣非的话,二季度增长7.32%,高于一季度的-10.8%。

显然,非经常性损益的影响较大。

利润趋势开始向上拐头。

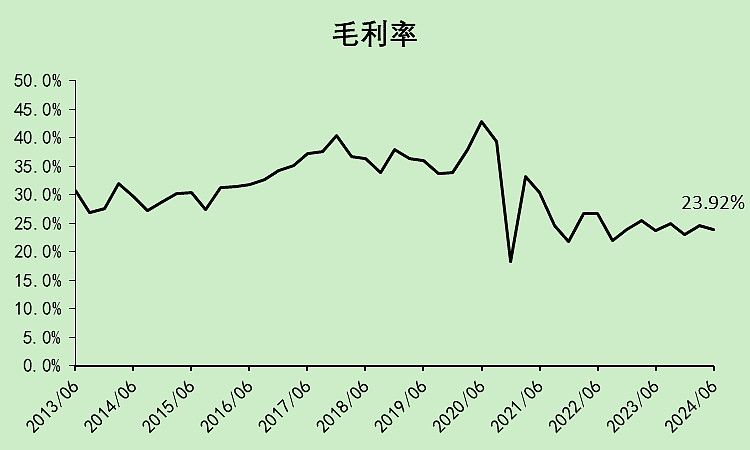

毛利率为23.92%,去年同期为23.65%,今年一季度为24.66%。

由于二季度的糖蜜都是23/24榨季的,所以糖蜜价格变动导致的毛利率变化不会很大,反而是营业成本中的折旧影响比较大。

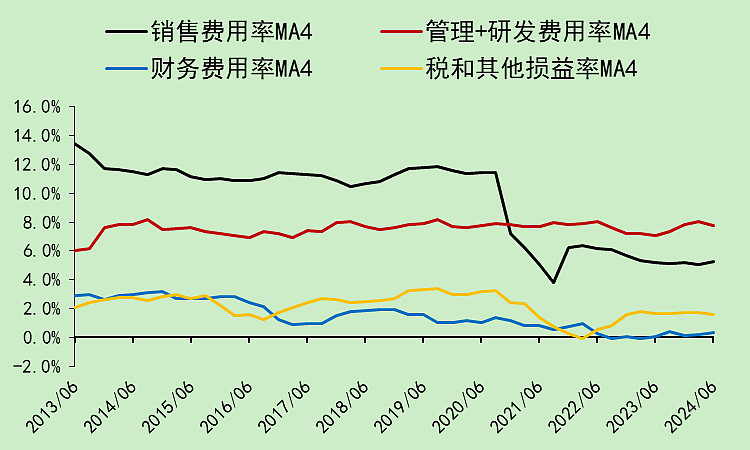

费用率变化不大。

汇兑损益变化不大,利息支出上升。

本季度的其他收益(政府补助)比较高。

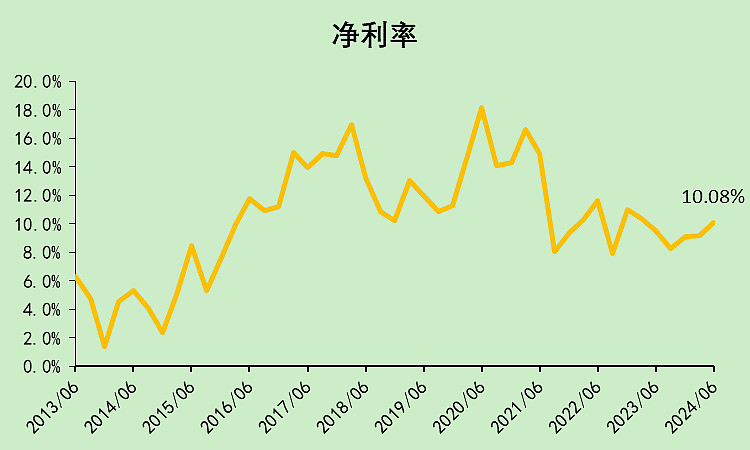

净利率回升至10.08%,去年同期为9.54%,不过考虑到政府补助影响较大,算扣非净利率反而是同比下降的(营收增速大于扣非净利润增速)

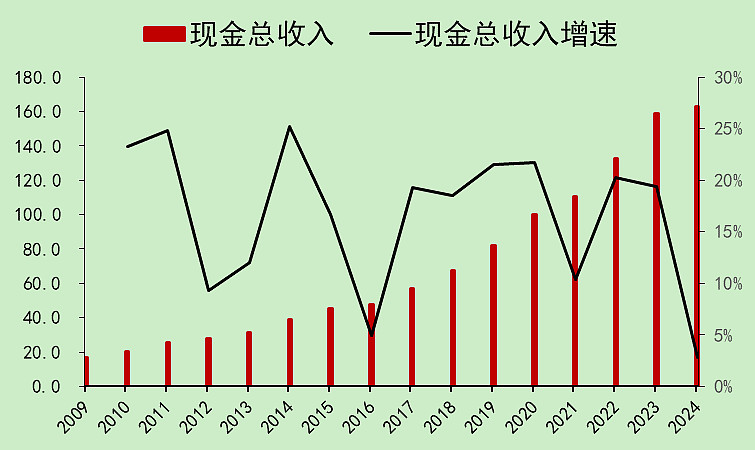

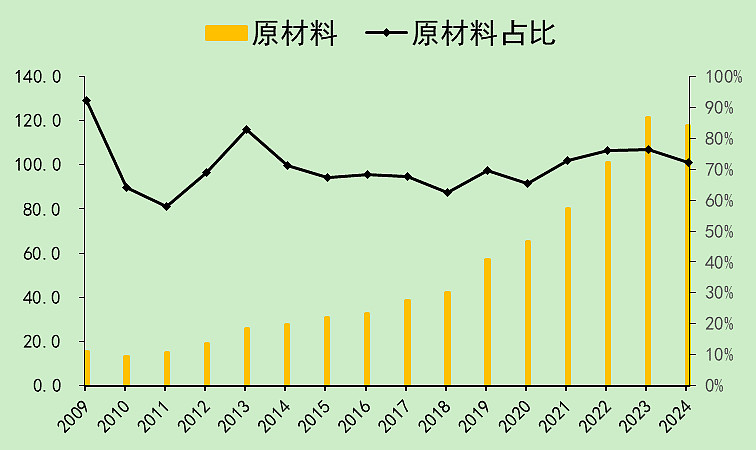

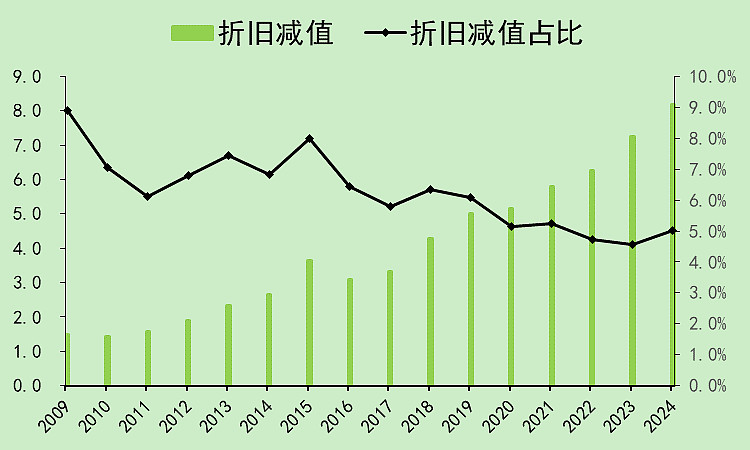

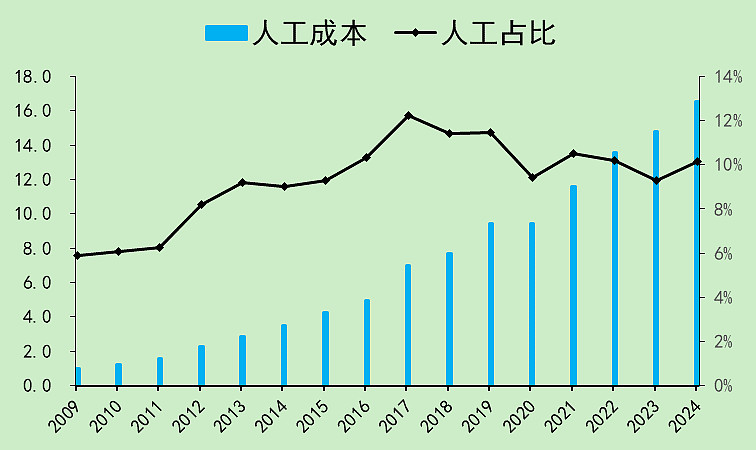

安琪酵母02:蛋糕模型(连续四个季度)

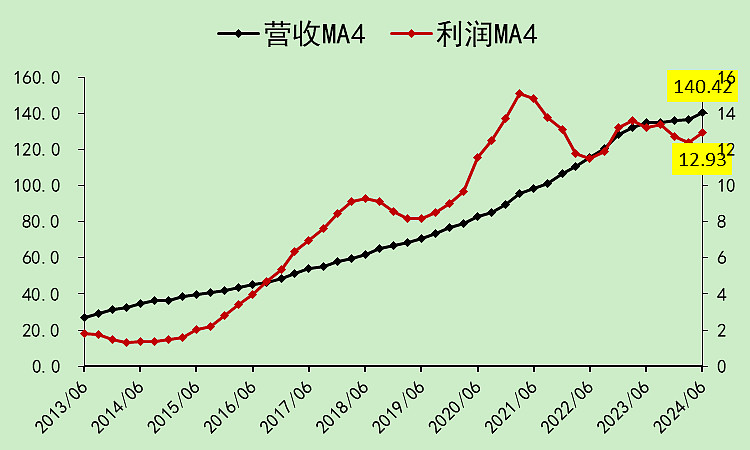

现金收入增速大幅下降。

原材料成本比例下降,但不明显,和2020年还有很大的差距。

新产能太多,产能爬坡需要时间,折旧占比提升。

现在工厂自动化水平变高了,新厂子不需要太多的人,但人均薪酬变高了。

奇怪的是,安琪的利息净支出竟然只要6700万,而有息负债金额都高达70亿了,难道它的融资成本只要1%。而且它的财务明细里没有利息资本化。

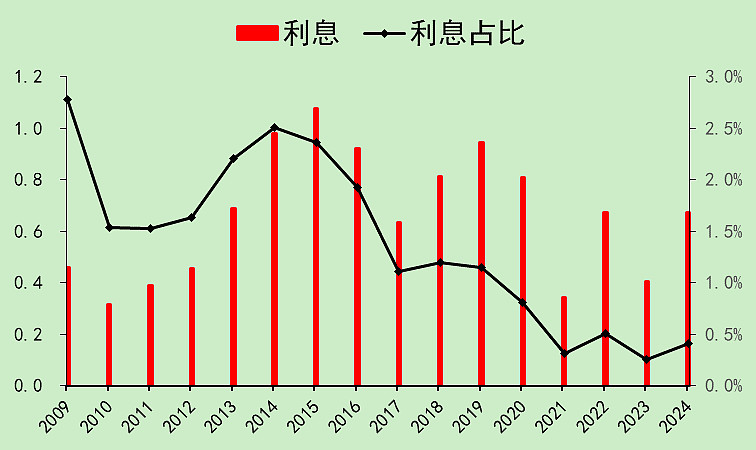

除非就是不讲武德,直接算在在建工程里了,没有单独披露。(如果这样,就很不好,固定资产就有水分了)

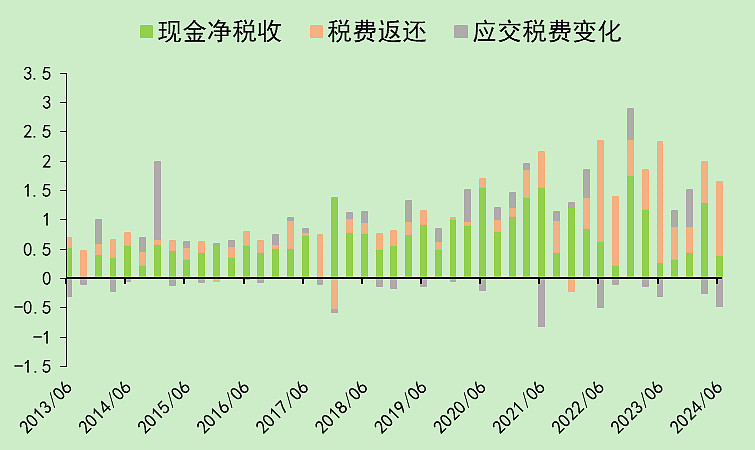

税费是真的少,大部分都返还了。

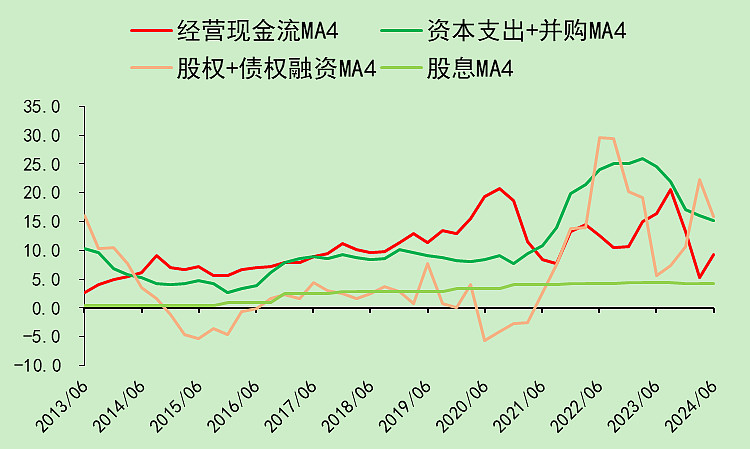

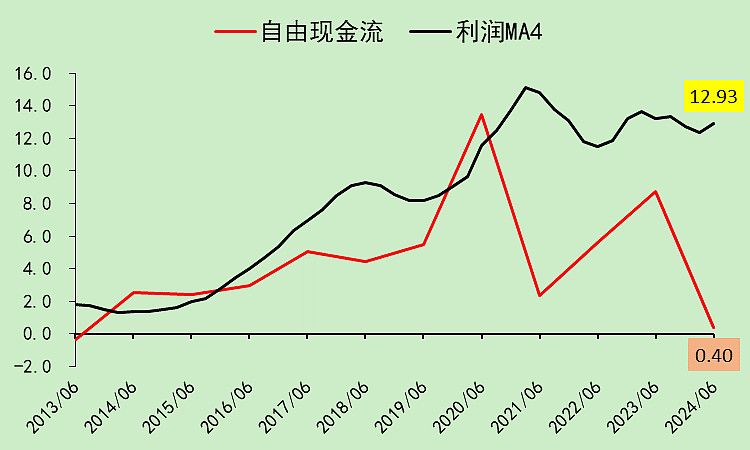

安琪酵母03:现金流量

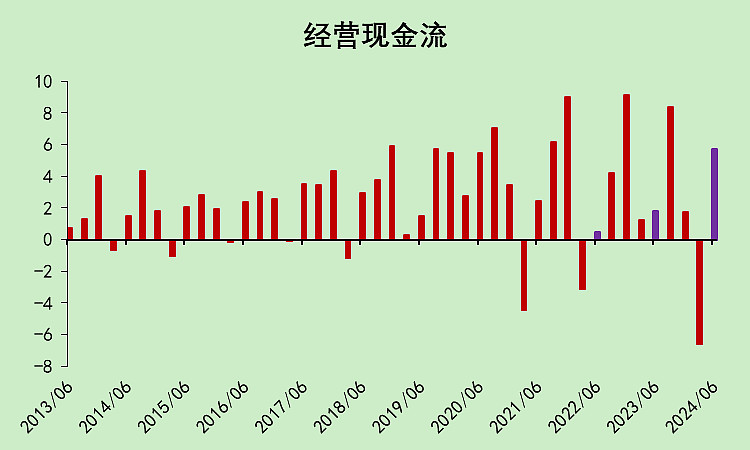

二季度经营现金流为5.7亿元,去年同期为1.8亿元,同比上升,比一季度好太多了。

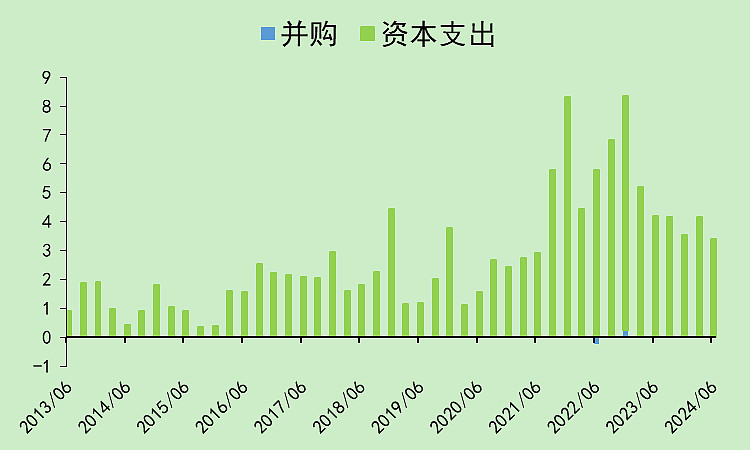

资本支出继续下降,但金额还是太高,二季度仍高达3.39亿。

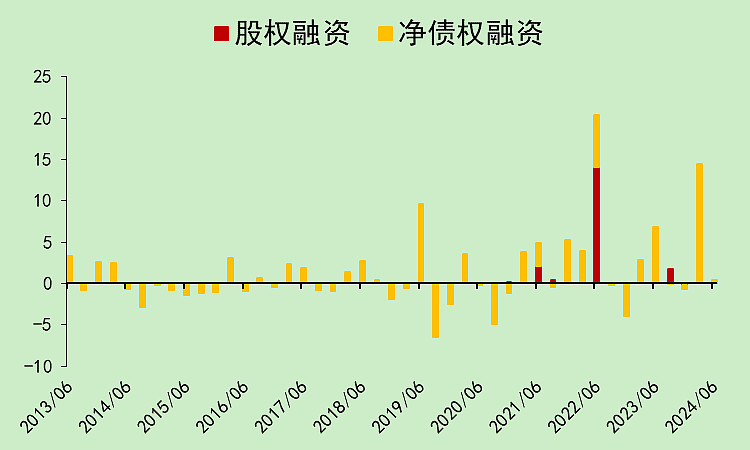

二季度没有债权融资。

二季度分红了4.29亿。

出去的多,进来的少,入不敷出了。

安琪酵母04:资产负债

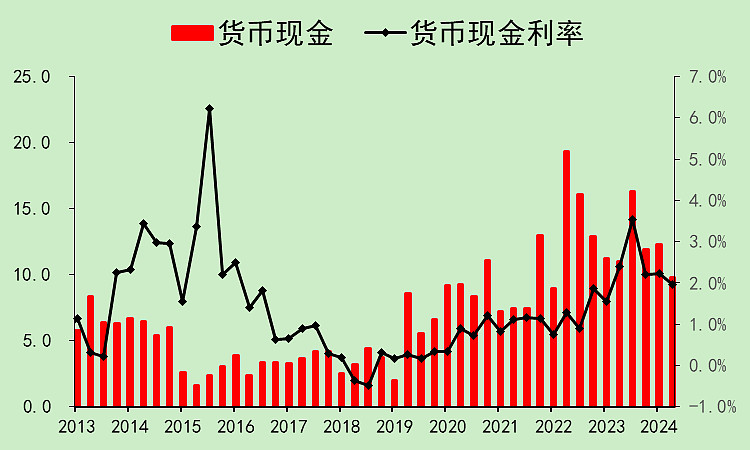

有息负债高达69.58亿,但利率极低,再次强调疑问,怎么做到的?

二季度没去借钱,所以账面现金继续减少,现在只剩下9.75亿了。(母公司账上5.78亿)

感觉三季度又得去借钱了。

在建工程继续上升,这个没办法,因为埃及俄罗斯普洱那几个项目肯定要投,只是现在加快投了。

但现在的问题是,接下来高新区公司那个大项目还需要很多钱,不知道安琪打算怎么搞。

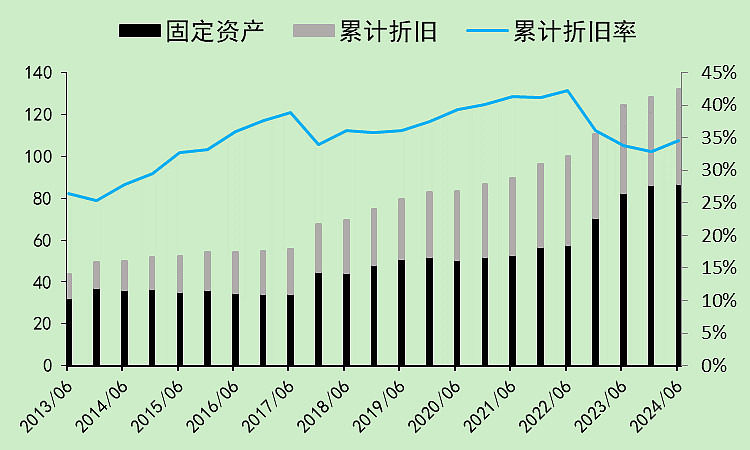

最近的折旧约等于转固,所以固定资产金额变化不大。

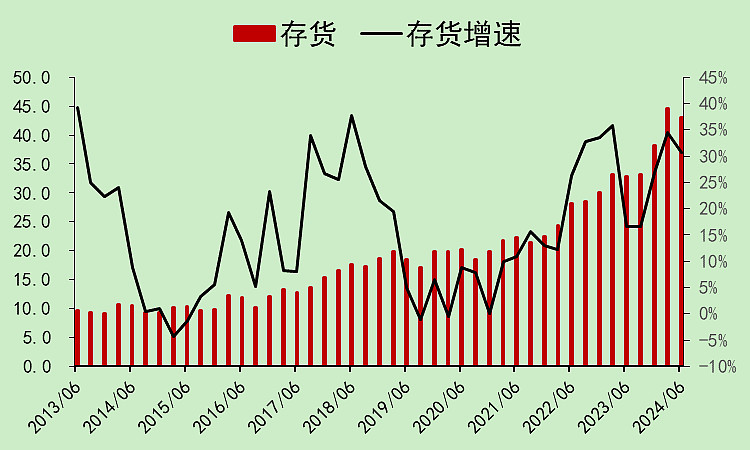

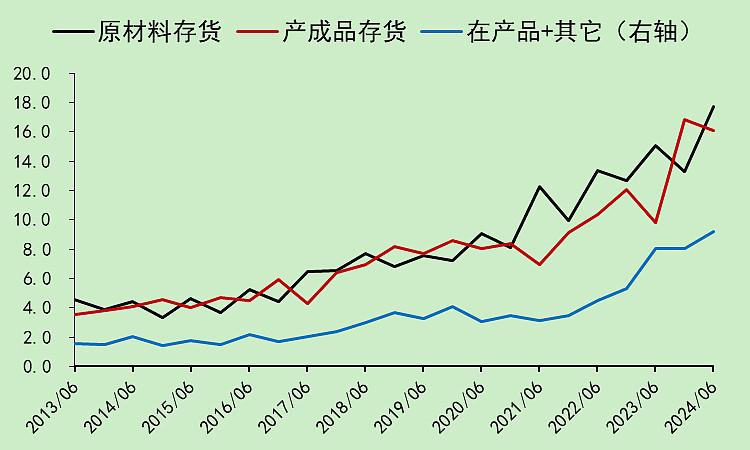

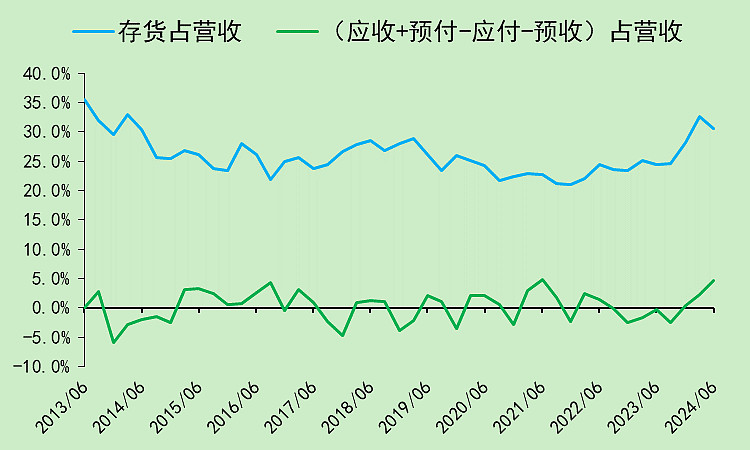

二季度存货减少。

看细分项,增长的主要是原材料和在产品,产成品比去年四季度是减少的。

所以一季度的存货大幅增加,应该不是产成品大幅增加,而是原材料,产品还是好卖的。

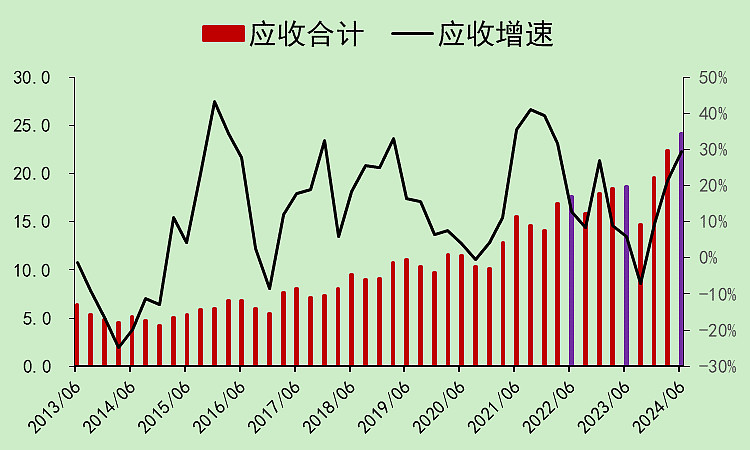

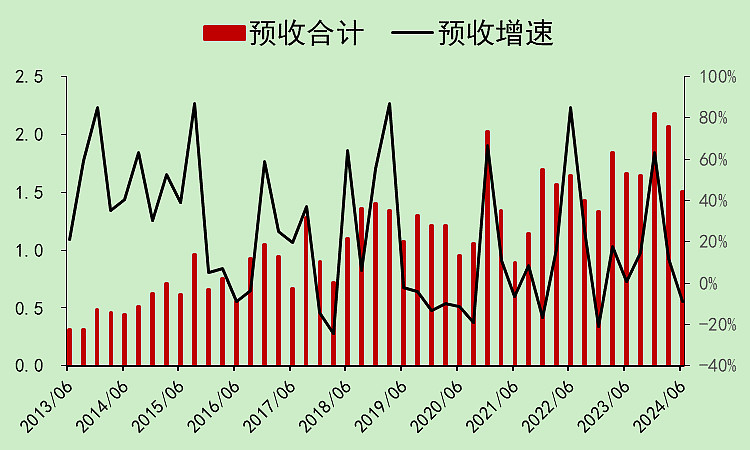

这个季度最大的问题,是应收款大幅增加。

同比增加5.5亿(+29.43%,远高于营收增速),环比增加1.75亿。

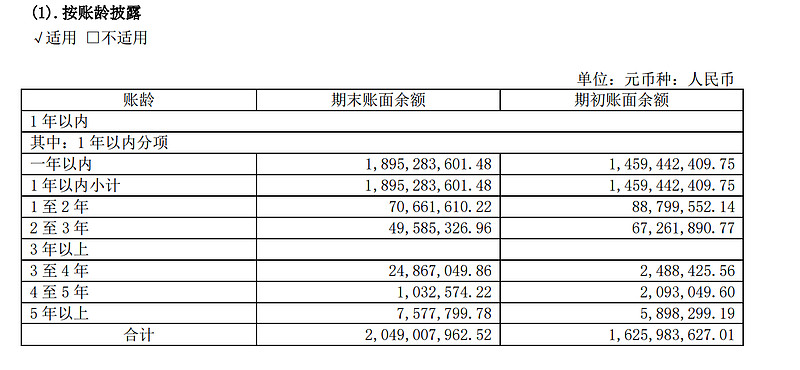

只能说,账龄还行。

同时,我们看到,它的预收是负增长的。

从这里看出,安琪二季报是粉饰了营收的。

应付下降。

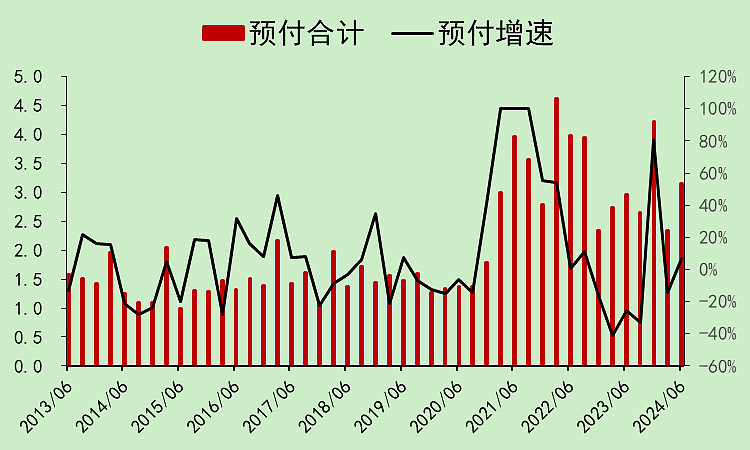

预付小幅上升。

应收和存货,被占用了大量的现金。

安琪酵母05:自由现金流

应收和存货占了大量的现金。

安琪酵母06:估值和股东

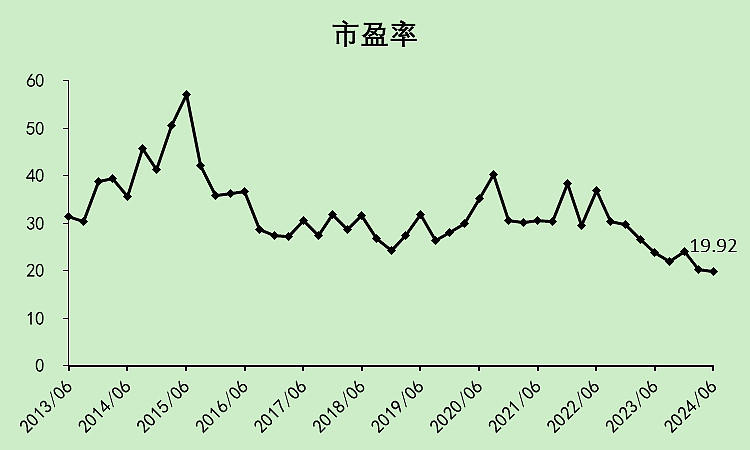

市盈率20倍左右,处于历史底部。

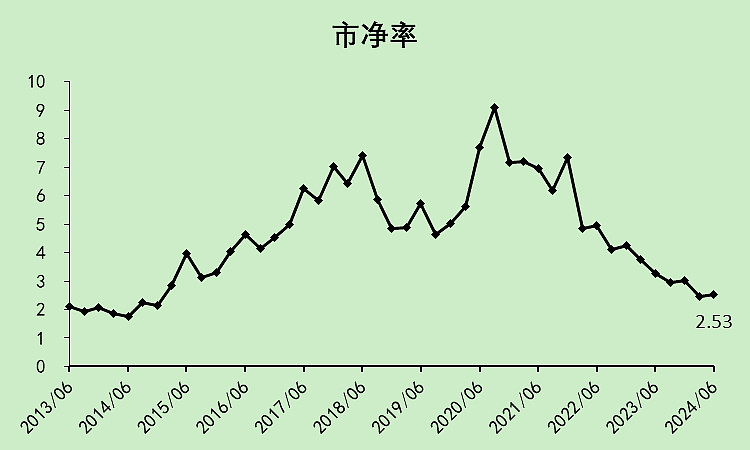

市净率仍高于2013-2014年那会儿。

ROE为12.81%,周期性比较大。

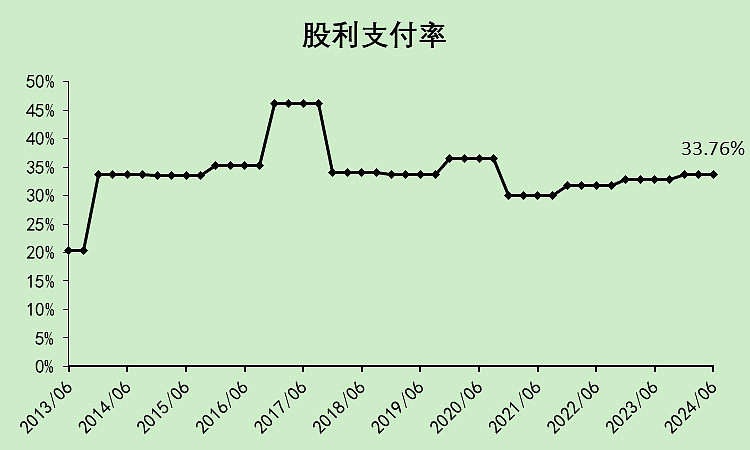

股利支付率勉强高于30%这个底线。

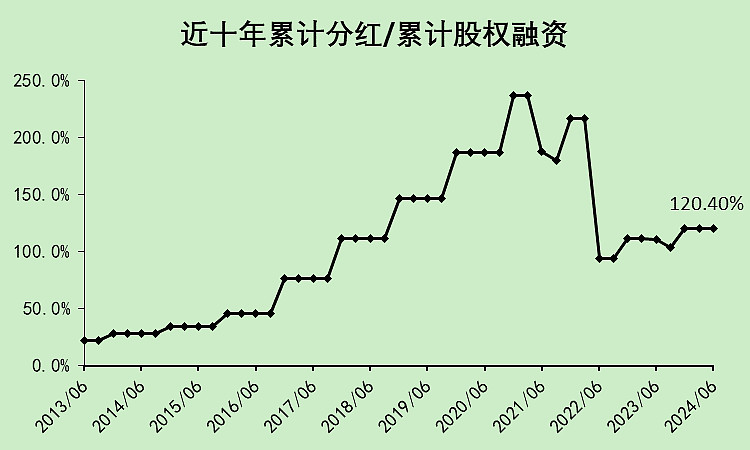

分红融资比,勉强高于100%。

股息率仅为1.67%,低于全A非金融的2.03%。

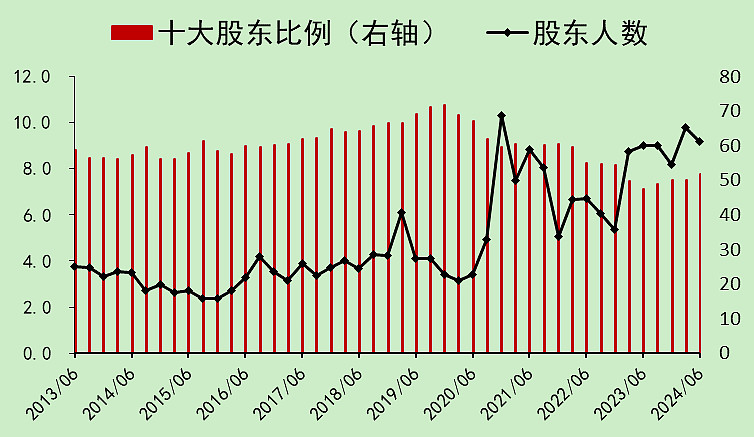

股东人数本季度小幅下降,但是仍处于高位水平,目前为9.17万户。

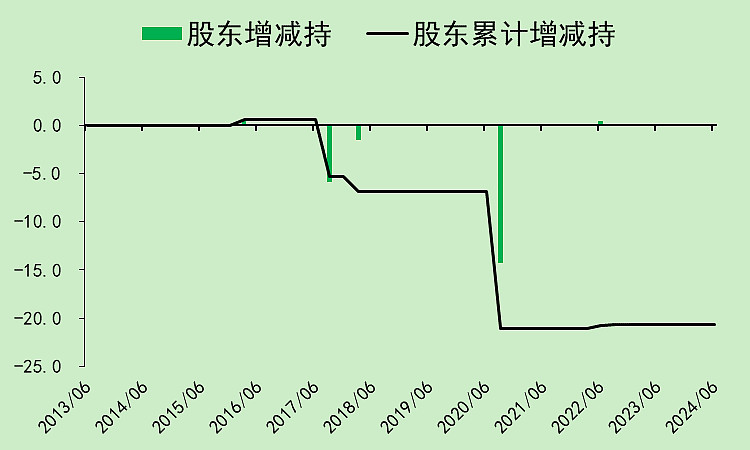

这两年,大股东增持了一点点,成本在40左右。然后就是回购用于股权激励有两次。

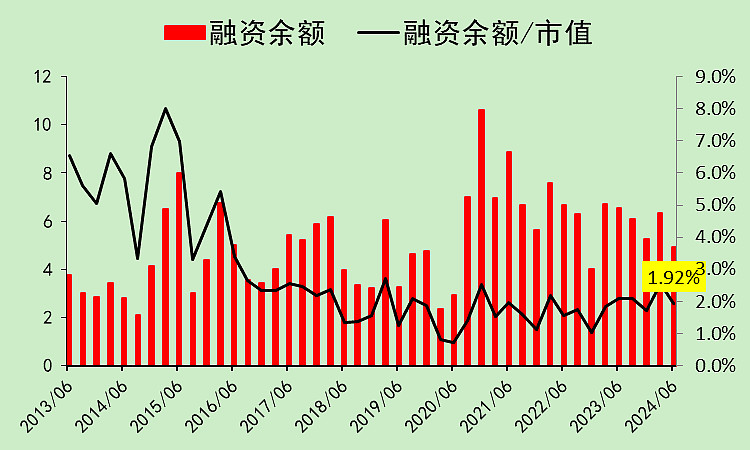

融资余额回到了比较低的位置。

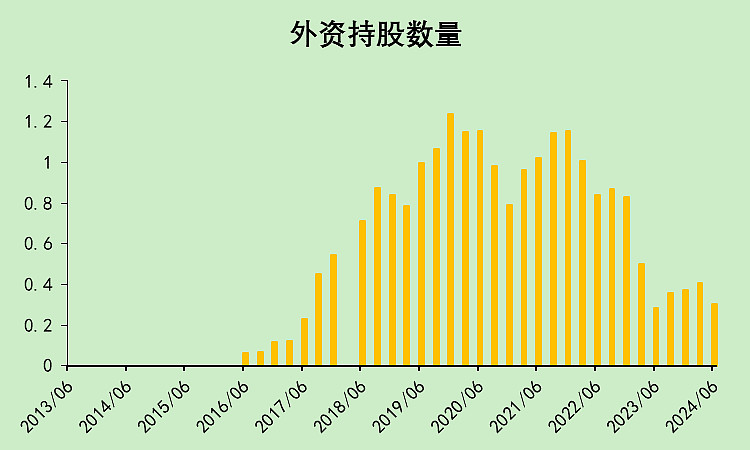

外资持股数量处于低位。

安琪酵母07:总结

综合评分仍没到合格线,但是比一季度高了不少。(一季度是32分)

主要扣分项就是应收款、预收款、毛销差。

另外,由于最近几年积累的现金流问题(资本支出远大于经营现金流),资产负债表已经被破坏了。

但我不会觉得这样不好,如果未来供需平衡,这些产能将会带来大量的现金流。

现在确实是不及格,但很有可能在明年某个季度,变成超级高分股。(我YY的)