来源:雪球App,作者: 慧思书房,(https://xueqiu.com/9964106754/300005794)

最近,资深投资人@能力圈 在文章《华晨宝马上半年再向1114派息10亿欧元》网页链接更新了相关情况:

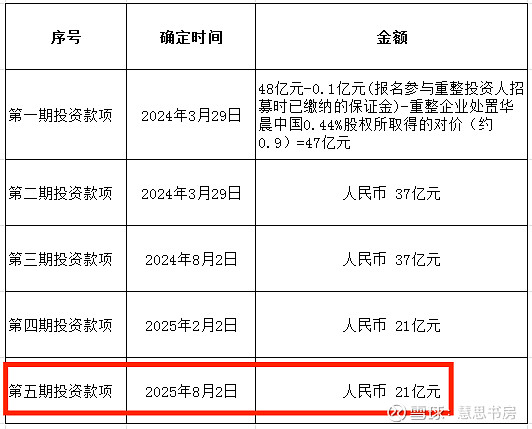

根据好友“杨大掌柜”在《投资华晨中国思考之五》网页链接的分析和表格(如下图),经过数次分红,目前大股东重整款项只剩下2025年8月的第五期21亿元人民币,即还需要分1.5港币/股。

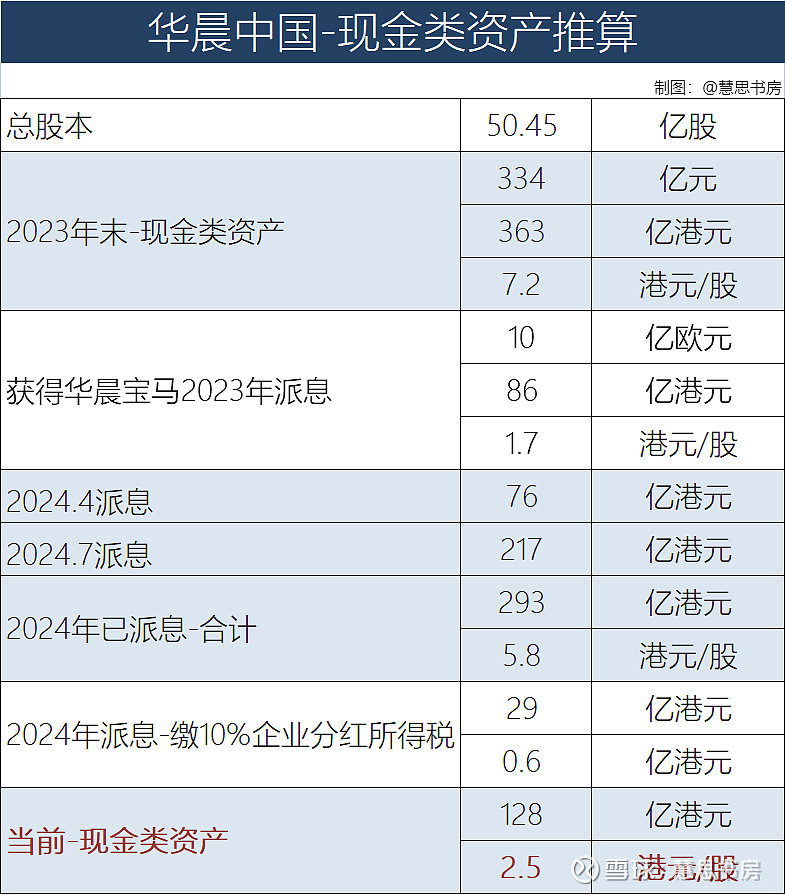

2023年末现金及其等价物减去今年两次分红款,就会发现公司账上的现金类资产是足够支付这笔钱的。

但是,华晨宝马继续向华晨中国大额分红,这印证了@能力圈 之前在《华晨中国之十五:行到水穷处,坐看云起时》网页链接的分析:

“未来两三年,1114应该仍然是最有动力以分红来回报股东的公司之一,因为能力圈(即作者)认为大股东沈阳汽车出的资本金应该也是多方筹措来的,类似于明股实债的性质——沈阳汽车背后的大股东是有限合伙基金,而不是一个有限责任公司。”

今年6月,摩根大通的研报分析认为,华晨中国未来两到三年内每年可进一步派息 1-1.5 港元/ 股。

花旗银行的研报也认为:来自于合资企业华晨宝马的派息将成为潜在的正面惊喜,华晨中国在未来2至3年将从增长型股份,转变成现金充裕且高派息的股票。

基于以上信息和分析,笔者推算了一下华晨中国的估值和买点。

下图为公司当前所拥有的现金类资产,其中,扣除10%的企业分红所得税是因为,公司在中国内地经营,但是在百慕大注册,属于红筹公司,分红需要出境,要交10%的税。

花旗银行根据宝马集团的半年报,预期华晨宝马上半年收入按年跌5%至1,152亿元人民币,次季收入按年跌6%至557亿元人民币。根据香港公认会计原则,在剔除额外收购价格分配的情况下,估计华晨宝马上半年的净利润约为116亿元人民币,按年跌23%。

该行将华晨宝马的2024至2026年净利润预测,下调至218亿、220亿及223亿元人民币,导致华晨2024至2026财年的净利润预测亦下调至51.6亿、52.4亿及53.1亿元人民币。

根据媒体报道,整个上半年,宝马集团研发投入达41.69亿欧元(约合人民币325.97亿元),同比增长了22.8%。

当前,中国市场依旧是宝马集团在全球最大的单一市场,占比超30%。在今年,宝马计划为中国市场提供11款纯电车型,不少就在后半年上市。而宝马计划中的新世代车型,已经进入研发投入的峰值期,预计2026年将在沈阳实现国产。

宝马集团正在提高其所有车型的价格,并降低在华经销商的销售目标,以避免激烈的价格战。

多家券商认为,由于本地制造商拥有更快的软件开发周期,而中国消费者缺乏品牌忠诚度,并迅速转向更好的价格和新功能的品牌,预计在中国的销售仍然很困难,宝马在内地的市占率将会持续下降,盈利能力会逐渐恶化,主要看点是丰厚的红利。

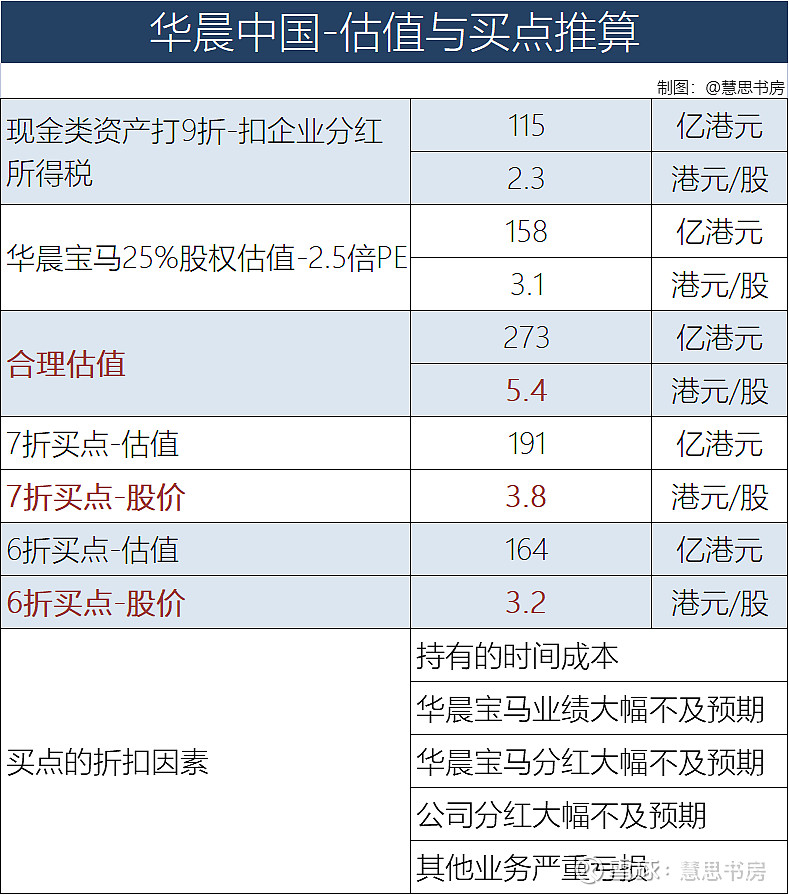

由于未来业绩难以预测,笔者假设今年下半年和上半年一样,直接乘以2作为今年全年净利润:

华晨宝马25%股权的PE倍数取2.5倍,即假设未来净利润下降一半,也能5年回本。

打7折,作为买点。更保守的投资者,也可以打6折。

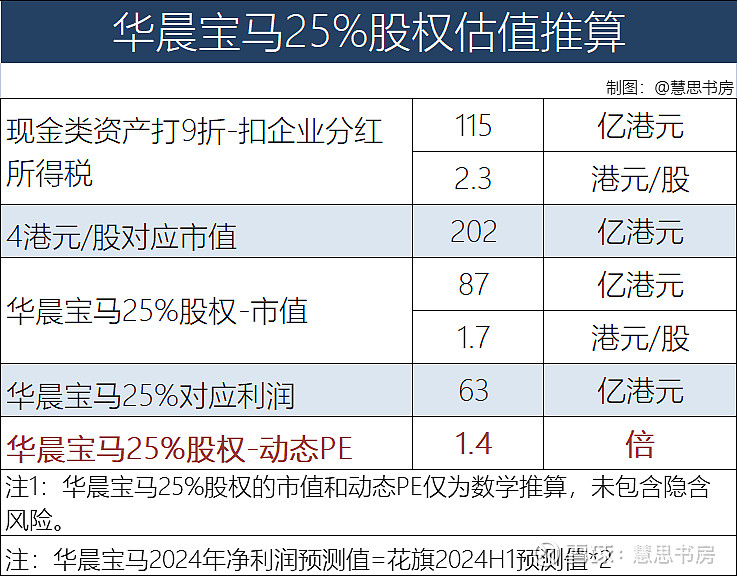

从上表也可以看出,当前华晨中国的股价中,现金类资产是2.3港元/股,这部分是固定的,其余部分是华晨宝马25%股权的价值。

所以,华晨中国的股价波动主要反映了市场对于华晨宝马的未来预期,我们也可以根据市值推算市场给华晨宝马25%股权的估值:

1.4倍PE看起来很便宜,但是这里没有考虑上一个估值及买点表格所列的若干风险。

杨大掌柜也提供了另一个估值角度:从分红的确定性出发,只考虑大股东还需要多少分红。宝马股权视为0,不管它,可以作为安全边际。

如果还沈阳汽车注册资金,大股东要得到48亿,那就需要上市公司分红161亿元,再加上第五笔投资款21亿,需要分红70亿,一共要分红231亿。

借款时间不会太长,预计三年内要还掉,投资预期收益率30%的话,打7折,231*0.7=161亿元,对应股价3.5港元/股。

另外,以上推算,都没有考虑20%的港股通股息税。华晨中国的投资回报形式主要是分红,港股通的投资者可以将这一因素纳入考量。

如果您发现以上内容有存疑、错漏之处,欢迎留言交流。

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。