来源:雪球App,作者: 转行的代价,(https://xueqiu.com/5482271578/299837212)

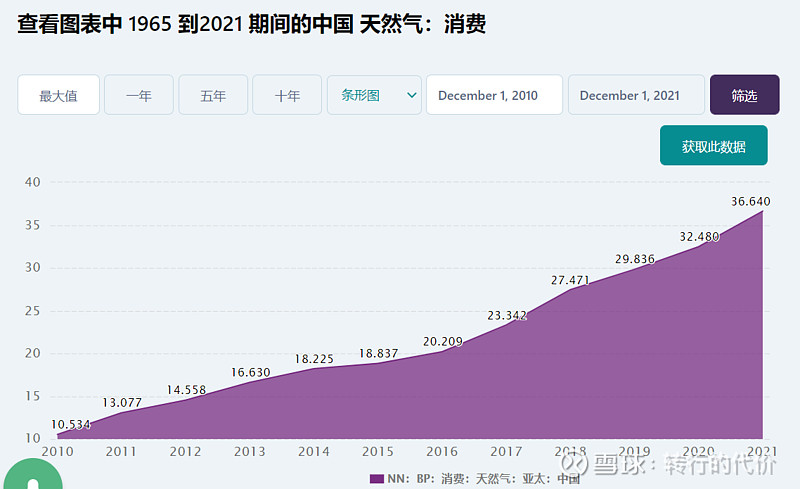

新奥股份是我国一家大型民营天然气运营商,其年燃气销售量占比全国约10%的份额;首先,我国的天然气消费市场是一个需求增长的市场,天然气是清洁能源,热值高,管道气使用方便,随着城市化进程的推进,我国燃气的消费量复合5%左右的增长是不争的事实。

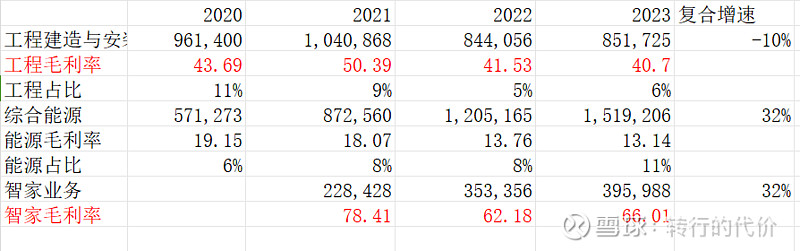

新奥股份的业务比较复杂,其中天然气销售占比76%是最大的版块,剩余的还有工程建造安装,综合能源,智家业务,化工,LNG等版块,合计占剩余的24%。

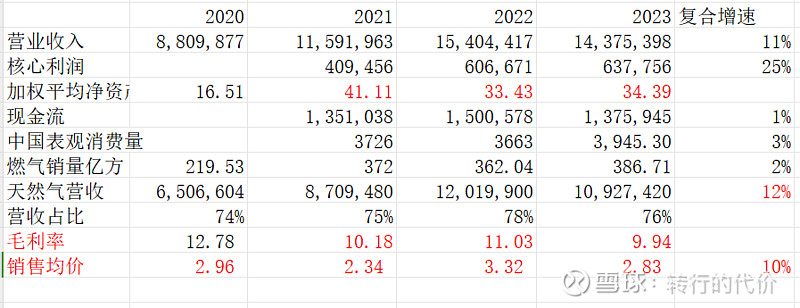

其实工程建造安装与智家业务也是与天然气上下游高度相关的,因此天然气业务无疑是新奥股份的主营业务。由于公司历史上资产运作比较多,资产变化较大,就按照业务比较稳定的近3年来比较,2021-2023年度间,天然气总营收复合增长12%,其中销量复合增长2%,稍落后于行业整体销量增速的3%,销售均价复合增长10%带来营收增长最大的贡献,23年销售均价2.83元/方。当然天然气价格本身是周期变化,涨跌很正常,但公司天然气版块毛利率总体稳定在10%左右,偏差很小,顺价能力不错。代表公司分红依据的核心利润复合增长25%快于营收增速。

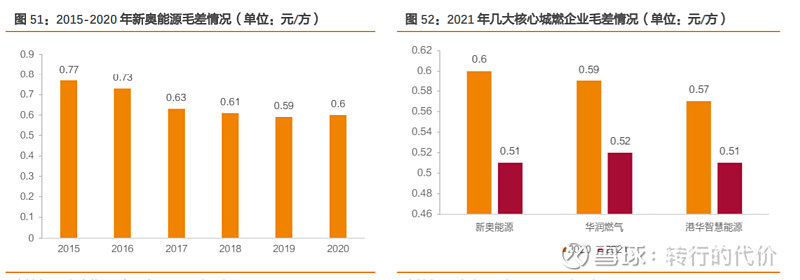

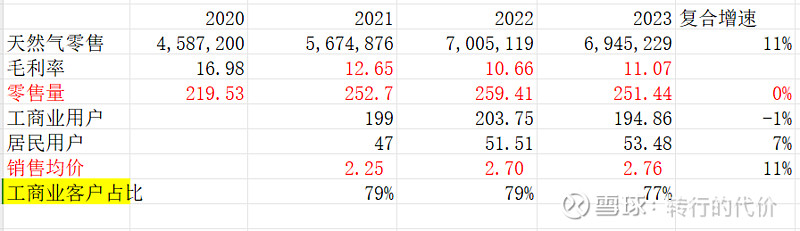

按照业务划分,天然气业务又细分为:零售,批发,以及平台交易;首先,天然气零售气源来自于中石油,中石化,中海油,通过公司铺设管网输送到下游城市工商业客户和民用客户,23年销售695亿,占比总营收48%为最大。而上游天然气价格由发改委制定3大油门店价格,天然气商品市场价格每年都有波动。而能否在天然气上涨时候顺利提价是零售业务的关键。特别是民用客户涉及民生,提价是困难的。好在新奥的客户工商业占比78%,顺价比较容易实现,21,22年很多城燃公司亏损,而新奥股份能够保持零售毛利率稳定在11%左右,数据上说明公司客户基础很好。但是应该看到,零售业务3年来销量不增长,居民客户份额稍有提升。

平台天然气销售版块以前叫天然气直销,是因为中国总体缺气,公司开拓国际天然气资源直接与国外供应商签订长协每年按协议包销一定量LNG。公司开发下游客户利用进口或者补充国内其他天然气资源进行直销,如果国内价格不好,公司可以直接在国外销售。这一部分增长最快,营收增长36%,毛利率最高达到20%左右,销量复合增长11%,均价提升22%是公司近年发展的黄金业务。这个版块燃气价格与国际期货价格挂钩,公司通过期货套保消除价格风险,因此无论国际天然气价格如何翻倍与腰斩的波动剧烈,公司毛利率都还不错。

天然气批发是零售版块的补充,23年销售292亿,这块业务毛利率很低只有4-8%,根据公司的说法是向公司经营区域内管网未覆盖用户补充销售天然气。

其他业务:天然气工程与安装,毛利率40%+,即新用户接茬业务以及管网工程建设,23年销售85亿,随着我国地产下滑以及城市化进程放缓,这个版块不增长了。智家业务,有些同行叫增值业务,主要是天然气燃气具的配套销售,毛利率高达60%,增长也不错,但基数很小。还有一部分是综合能源发电,以及甲醇业务,占比也不高,这两个合计就算不赚钱,相对不重要。

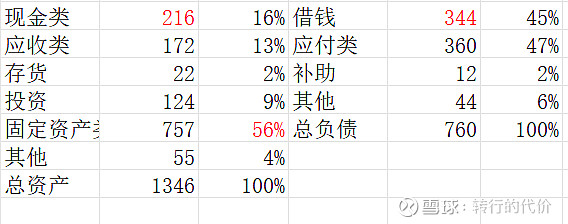

公司资产结构简化合并如下,借钱344亿,现金类216亿,净负债128亿,但是公司ROA高达9%,利息费用不到4%,证明加资金杠杠是有利的。 而公司的资金投向主要是固定资产类757亿占比56%,天然气管网,LNG接收站等等;应付类360亿远大于应收,公司经营现金流是不错的。下游客户大部分是预付费,商业模式也很好。

我一直很难理解为何新奥股份3年来的ROE平均高达30%+?而同行大多不到20%,按照杜邦分解,对比成都燃气,可以发现,净利率成都更高,但总资产周转率,与权益乘数新奥得分更高。说明新奥资产周转效率更高,高ROA其实杠杠加的风险也不大。但经过我手算发现,新奥过去两年的实际ROE大概只有22%左右,高度怀疑是年报数据计算出错了?

总结看,在天然气行业需求增长的大背景下,作为已经跑马圈地管网铺设的燃气运营商业务增长有一定的逻辑性。再加上新奥客户结构合理,顺价容易,国际外购LNG的快速增长,因此新奥业务维持5-10%的增长可能性较大。

23年公司出售新能矿业煤炭业务收到对价现金105亿,公司承诺23-25年加大分红,全部返还给股东,估计分红率达到40%,股息率5%,按照当前2.6PB , 22%的ROE估算(实际公司现金流也超过利润)预期回报率14%,可以考虑,特别是燃气行业在经过前两年上游涨价的低谷后,行业也应该有个周期恢复预期。$新奥股份(SH600803)$ $新奥能源(02688)$ $重庆燃气(SH600917)$