来源:雪球App,作者: 雪林独行,(https://xueqiu.com/8047956435/299475856)

$中国重工(SH601989)$ $中国船舶(SH600150)$ 2024年中国重工、中国船舶订单及交付情况汇总(2024.7.31)

一、数据来源:订单数据来自国际船舶网及龙de船人,交付数据来自于网络公开信息整理。

二、中国重工、中国船舶及中船防务(黄埔文冲)1-7月订单及交付情况

1、中国重工

(1)订单:7月新增16艘(集装箱船4艘,油船10艘,化学品船2艘)。1-7月合计新承接订单81+13艘(备选订单),包括散货船23艘,油船36+6艘,化学品船9+5艘,集装箱船4艘,LNG船2艘,滚装船3艘,工程船4+2艘。

(2)交付:7月交付3艘(散货船3艘),1-7月合计交付29艘。包括集装箱船15艘,散货船12艘,油船1艘,甲板运输船1艘。

(3)1-7月重工新增订单数量-交付数量=81-29=52艘。

2、中国船舶

(1)订单:7月新增17+2艘(油船1艘,集装箱船5艘,VLAC船2+2,VLEC船9艘)。1-7月合计新承接订单77艘+4(备选订单),包括散货船8艘,油船26艘,液氨VLAC船4+4艘,集装箱船19艘,汽车船10艘,VLEC船9艘,医院船1艘。

(2)交付:7月交付9艘(集装箱船4艘,散货船1艘,汽车运输船2艘,油船1艘,VLEC1艘),1-7月合计交付57艘。包括集装箱船23艘,散货船10艘,油船7艘,气体运输船6艘,汽车运输船6艘,沥青船1艘,木屑船2艘,多用途吊船1艘,科考船1艘。

(3)1-7月船舶新增订单数量-交付数量=77-57=20艘。

3、中船防务(黄埔文冲)

(1)订单:7月新增0艘。1-7月合计新承接订单30艘+10(备选订单),包括集装箱船18+4艘,LPG船4艘,散货船6+6艘,重吊船2艘。

(2)交付:7月交付1艘(多用途吊船1艘),1-7月合计交付15艘。包括集装箱船11艘,散货船2艘,多用途吊船2艘。

(3)1-7月防务新增订单数量-交付数量=30-15=15艘。

三、订单数据分析

1、重要背景数据:

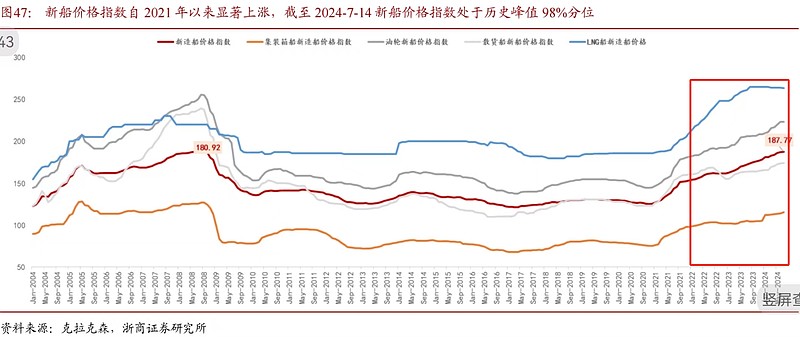

(1)克拉克森新造船价格:2024年7月底克拉克森新造船价格指数188点,与年初178.36相比,今年以来上涨5.4%,与去年同期172.4相比,同比上涨9.05%;

(2)船用钢价格:2024年6月底主要地区20mm船用钢板均价4188元/吨,环比下降108元/吨;与2023年底4454元/吨相比,今年以来下跌6.0%;与2023年7月4486元/吨相比,同比下跌6.6%;

(3)手持订单数据:

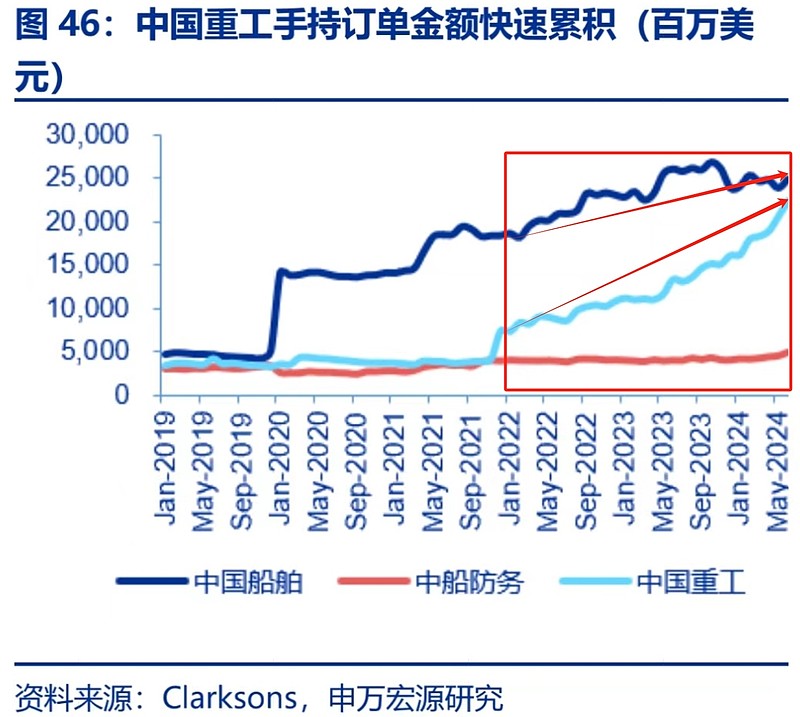

①根据申万闫海首席7月26日研报,截至6月克拉克森数据,中国重工手持订单约224亿美元,中国船舶手持订单约249亿美元,中船防务手持订单约47亿美元。

②以此为基础,结合7月新增民船订单(重工约10亿美元,船舶约25亿美元,防务约0),测算7月底中国重工手持订单约234亿美元,中国船舶手持订单约274亿美元,防务手持订单约47亿美元。

③结合7月31日收盘价,计算7月底市值与手持订单比值(P/O),重工约为0.77,船舶为0.94,防务约为1.22。

④手持订单结构情况:以2022年1月至2024年7月作为观察窗口期,重工手持订单从约55亿美元急剧增长至234亿美元,涨幅高达325%;船舶手持订单从约180亿美元增长至274亿美元,涨幅52%。同期,克拉克森新造船价格指数从153.63点增长至188点,涨幅为22%;考虑到承接订单后,需要预留时间完成设计确认后才能开始采购船用钢板,2022年6月底主要地区20mm船用钢板均价5330元/吨,至2024年6月底的4188元/吨,下跌幅度为21%。总体来看,重工高价低成本的手持订单数量要优于船舶。如下图所示。

2、中国重工:1-7月重工新承接订单81艘与2023同期的39艘(不含备选订单13艘)相比,增幅108%。新承接订单中,油船占比44%,散货船占比28%,化学品船占比11%,其他船占比17%。

3、中国船舶:1-7月船舶新承接订单77艘与2023同期的96艘(不含备选订单6艘)相比,增幅-20%。新承接订单中,油船占比34%,集装箱船占比25%,气体船占比17%,汽车船占比13%,散货船占比10%,其他船占比1%。

4、中船防务(黄埔文冲):1-7月防务(黄埔文冲)新承接订单30艘与2023同期的20艘(不含备选订单10艘)相比,增幅50%。新承接订单中,集装箱船占比60%,散货船占比20%,LPG船占比13%,其他船占比7%。

四、交付数据分析

1、重要背景数据:

(1)克拉克森新造船价格:从2021Q1开始上涨,以2020Q4新造船价格指数为基点,2021Q1、Q2、Q3、Q4相比2020Q4分别上涨了4%、11%、21%、22% 。2021年下半年新订单价格涨幅在20%以上,可以视为高价订单。

(2)汇率:2024年7月底美元人民币中间价7.1346,与2021年6月底的6.4601相比,上涨10.44%。

2、中国重工

(1)中国重工7月交付3艘的订单时间分别为:2021H2共2艘,2022H1共1艘。

(2)1-7月重工交付订单29艘与2023同期的23艘相比,增幅26%。

(3)1-7月交付订单时间:2021Q2共8艘,2021H2共9艘,2022H1共9艘,2022H2共2艘,2023H1共1艘。其中,2021H2之后的高价单占比约为72%。

3、中国船舶

(1)7月交付9艘的订单时间分别为:2021Q1共3艘,2021Q2共2艘,2021H2共4艘。

(2)1-7月船舶交付订单57艘与2023同期的44艘相比,增幅30%。

(3)1-7月交付57艘订单时间:2020年及以前共6艘,2021Q1共5艘,2021Q2共17艘,2021H2共22艘,2022H2共6艘。其中,2021H2之后的高价单占比约为49%。

4、中船防务(黄埔文冲)

(1)7月交付1艘的订单时间分别为:2021H2共1艘。

(2)1-7月防务(黄埔文冲)交付订单15艘与2023同期的23艘相比,跌幅-35%。

五、个人观点(仅供参考)

1、中国重工:近期涨势不错,我觉得主要有几个方面的原因,一是高价低成本的手持订单大增,业绩预期向好;二是现金收购关联方造船产能扩产,提升交付能力;三是股价大幅落后于船舶,有补涨的需求。同时,7月底陆续有申万、浙商、国投等三家券商发布研报给予重工买入评级,重工难得有从无人问津的臭狗屎变成香馍馍的趋势。最后,还有一条信息值得关注,沪东中华的副总经理罗乐调任北海造船总经理,南北船高层的调动实际上应该也是有利于重工企业管理能力提升的。考虑到重工技术面已有放量突破走势,本人最近已停止网格交易,持股待涨。

2、中国船舶:船舶交付能力一如既往的优秀,1-7月船舶交付订单57艘与2023同期的44艘相比,增幅30%。其中外高桥累计交付新船17艘,年度目标完成超77%。优秀的交付能力将有利于腾出船台承接高价订单。目前,由于船舶成本接近于零,持股压力小,继续锁仓等待资产重组。

重要声明:本人重仓持有中国重工及中国船舶。以上数据为根据互联网公开来源手工整理,难免会存在错漏,无法保证与公司官方数据完全一致,仅供参考。据此操作,风险自担。