来源:雪球App,作者: 无声,(https://xueqiu.com/1448459094/299058343)

$银华天玑-悄悄盈(TIA05031)$ $银华天玑-年年红(TIAA041001)$

这是7月份第5周周策略报告,也是第1086周策略报告。

过去的一周,并不是一个平静的一周,国内外市场都进入到了一个混沌期,市场表现差强人意,似乎行情都到了一个转折点。

一、市场提前交易美联储降息周期?

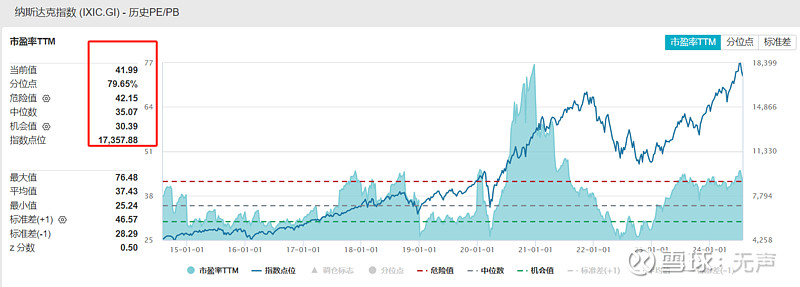

以纳斯达克为代表的美股市场过去2周表现的都不是太好,纳斯达克综合指数分别下跌3.65%、2.08%(Wind,2024.07.15-07.26)。

从目前市场的情绪看,有关方面的言论和表现,美联储降息周期开启的可能性较高,时间也越来越近;

而美元一旦开启降息周期,从历史规律看,美元指数会下调,也会向其他市场流出,美股有可能会开启下降周期。

从市场本身看,以纳斯达克为代表的美股,在过去的两年中可以说是一枝独秀,市场的乐观预期也达到了一个极致,如果趋势资金从美股市场撤离,对市场会形成什么样的影响呢?

纳斯达克历史PE走势图,2014.08.01-2024.07.26,Wind

行情都是走出来的,,美股并不是我们擅长的领域,我们只是基于常识做出一些思考,力争回避一些不确定性。

二、红利风格、成长风格可能提前切换?

红利低波周K线,2022.03.04-2024.07.26,Wind

红利低波上周再次下跌2.58%,从技术图形上看,短期破位比较难观察,而周五红利风格继续调整,创业板指和科创50反而企稳(红利低波(H30269.CSI)涨跌幅:-0.72%,创业板指(399006.SZ)涨跌幅:0.92%,科创50(000688.SH)涨跌幅:0.84%,数据来源:Wind,2024.7.26),更是诱发了关于红利风格是否结束的讨论。

除了这个原因之外,还有两个消息也让人们对成长风格多了一些期待。

一个是7月25日大行集体降低存款利率,其中5年期整存整取的利率降低到了1.80%/年(来源:新浪财经,2024.7.26);

另一个是周五国资委有关负责人再度表示:未来五年,中央企业预计安排大规模设备更新改造总投资超3万亿元。(来源:中国基金报,2024.7.26)

这些都让人们对于成长风格尤其是科技板块充满了期待。

但是,从我们研究分析看,虽然我们从策略上一直在为风格切换做准备,但总的感觉,市场要想完成切换,还缺点什么?

比如:业绩拐点的出现?站在7月底这个时间点,半年报是很重要的参考。

而且,红利低波目前的TTM估值和股息都远远还没有出现明显的泡沫,从中期看,趋势可能也没有结束。

三、脆弱的市场情绪或是关键

从市场的情况看,表现的很敏感,可能稍有点风吹草动,市场“duangduang”就是两下。

比如:半导体行业迅速出现大幅调整;黄金、石油石化,最近也连续出现单日大跌(中华半导体芯片(990001.CSI)涨跌幅:2.44%、0.13%、-4.89%,SHFE黄金(AU.SHF)涨跌幅:-2.44%、-1.39%、-0.21%,石油石化(801960.SI)涨跌幅:-1.18%、-1.97%、-1.44%,数据来源:Wind,2024.7.19-2024.7.23);而大盘指数也走的很疲弱,周二上证指数下跌1.65%,创业板指下跌3.04%。

种种反应,背后都反应出情绪的脆弱,对于各种疑似利空,都先反应了再说;回想2020年年底附近,情绪乐观之下,部分人无视各种风险,反而憧憬行情、更加期待,实在是异曲同工。市场最终要走出来,逐步扭转悲观脆弱的情绪,或成为一个关键,也是一个重要的观察指标。(来源:Wind,截至2024.7.26)

四、弃短看长,放眼量

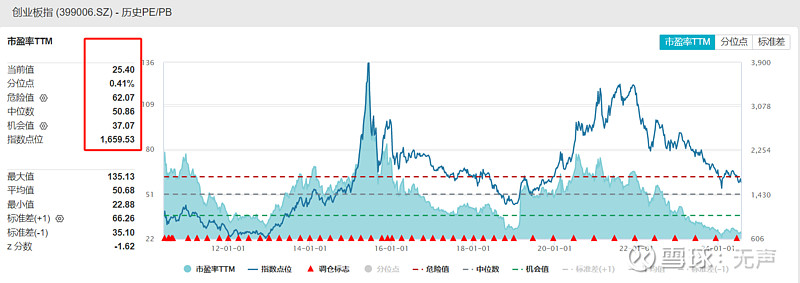

在这种情况下,短期的行情走势扑朔迷离,充满了不确定性,对于大部分普通投资者来说,想通过短期交易获利,难度系数未免有些太高了。

但短期的不确定性,往往孕育着长期的投资价值,从创业板指的历史PE走势图中,我们一眼看去,大家自己感觉是机会还是风险呢?

无非不知道拐点何时到来罢了。

创业板指历史PE走势图,2010.06.04-2024.07.26,Wind

既然不做个股博弈,不做短线交易,实在不应该焦虑,这个时候弃短留长,人弃我取,做好中长期布局或才是好时机。

五、策略的点评和思考

1、偏股型基金投顾组合策略。

(1)以科创50为代表的科技板块,科创50全周下跌3.95%,CS智汽车下跌5.57%;

倒是中证国防在业绩恢复、国际局势动荡等因素的作用下,全周收涨1.94%。(数据来源:Wind,2024.7.22—2024.7.26)

从我们的分析来看,市场情绪低迷、底部区域的反复折腾,对各种信息的解读比较激烈,半导体、科创50调整;

但从中证国防的走势来看,最终还是要看业绩,只要业绩逐步修复,短期的波动可能不会改变趋势。

另外,我再次跟大家强调,以半导体芯片为代表的,整个科技板块的突破大概率是中长期比较确定的方向,这个时候,可以考虑看长做长。

(2)再点评下医药医疗板块。

包括中证生科、医疗器械、中证中药在内,上周表现都不是太好,短期看,医药医疗可能不会是存量资金不友好的方向。

投资,从来不是只有基本面一个面,医药医疗目前的困境,可能跟筹码有很大的关系,在2019-2022年,医药医疗沉淀的资金很多,筹码层面不友好;

总体上看,医药医疗一个方面要看业绩情况,另一个方面会呈现结构化,通过量变积累质变,整个行业走出来,可能还需要时间。

(3)基础消费方面。

整个消费上周承压巨大,整个消费板块出现了集体性下跌,最终消费红利下跌3.30%,中证白酒下跌7.96%(数据来源:Wind,2024.7.22—2024.7.26)。

从我们的研究和分析看,没有剔除房地产的影响去解读消费数据,是不准确的,我们理智的看,房地产未来一旦企稳,特别是消费税改革,基础消费是值得期待的;

当然,我们对可选消费相对谨慎,出清或还早。

(4)港股方面。

总体上看,依然受制于美股调整压力和部分国内资金的交易需要,表现的比较颓势,短期的走势并不明朗;

但还是那句话,这些并不会改变港股市场尤其是互联网板块的中长期趋势,不错的业绩、大额的回购,都不应该过于担心。

对于偏股型基金投顾组合的策略,说到底,如果是闲钱投资,这个时候就不要纠结于短期的低迷和各种利空消息,在正确的方向,不断积累、保持足够的信心和耐心,切记不要追涨杀跌。(Wind,2024.07.25)。

2、对于偏债型基金投顾组合的点评和思考。

(1)在中长期债券和短期债券方面,目前还符合预期,比较稳定。

(2)可转债方面,分歧还是比较大,但有逐步弥合的趋势,盘面上,对于利空反应有所钝化,有资金关注迹象。

(3)权益增强方面,这可能是决定偏债型基金投顾组合策略的胜负手,决定了策略的上限,跟权益市场保持了线性关系。

3、对于货债基金投顾组合的策略点评和思考。

货债基金投顾组合策略方面,作为追求短期闲置资金保值增值,目前看策略的有效性还可以,对于重点研究的具体品种看,也都符合预期。

以上就是本周的周策略思考,核心重点:

1、美联储降息预期,有可能会诱发全球不同市场间的切换;

2、A股港股短期走势不明朗,但大概率不会改变中长期底部区域并逐步迎来拐点的判断;

3、红利风格短期不明,中长期的确定性还在,但补涨和估值提升的一段可能已经过去了,跟随业绩会是大概率的事情;

4、成长风格暗流涌动,关注业绩拐点,耐心一些;

5、分配好闲钱,逆向布局,重视权益市场的配置机会;

6、下周一(2024.07.29)我们会继续发车2份偏股型基金投顾组合,发车0.3份偏债型基金投顾组合。

就这样,下周见。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

文章精选:

温馨提示:本文不构成投资建议,市场有风险,投资需谨慎。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#基金创作者激励#