来源:雪球App,作者: 十年财务自由之路,(https://xueqiu.com/3672855366/299063146)

东阿阿胶,自2024年5月17日创下71.05元的高点,到现在的48.37元,两个月时间跌去了32%。当前市值为311亿元。

此轮下跌基本抹去了2024年以来的涨幅。

如果将2024年分为1-5月的上涨,和5-7月的下跌,上涨和下跌的背后发生了什么?

市场观点认为,上半年股价的上涨来自于2024年1月2日的第一期股权激励和1季度靓丽的业绩表现。

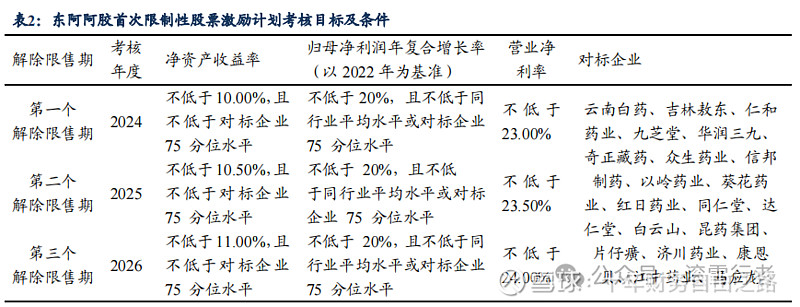

股权激励对2024-2026年东阿阿胶的净资产收益率(roe)、归母净利润增速和营业利润率都提出了要求。

这些指标是投资者非常看重的。

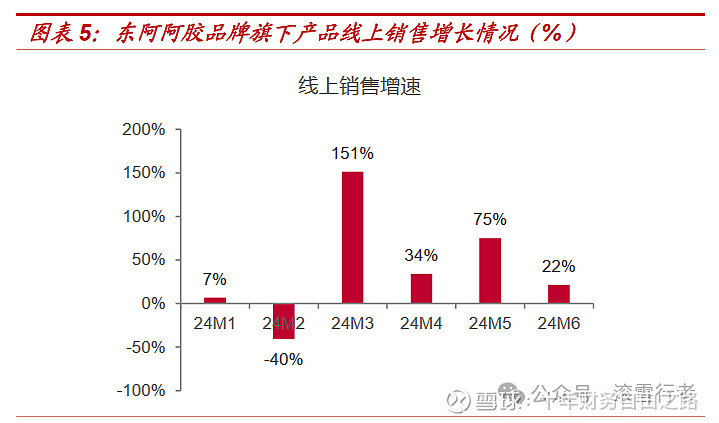

5-7月股价大跌,市场猜测跟阿胶渠道库存和消费疲软有关。

但根据久谦咨询的月度销售数据,线上保持了良好的态势。

同时7月11日的业绩预告,预计上半年实现归母净利润6.95-7.6亿元,同比增长31%-43%;实现扣非归母净利润6.58-7.23亿元,同比增长34%-48%。

如果是基于高频的数据或者事件推动来预测股价,对散户显然是不利的。

从长期的维度,胜算就大了很多。

对于手握70亿现金,年赚15亿,未来3年大概率赚小20个亿的东阿阿胶,是否到了击球区?

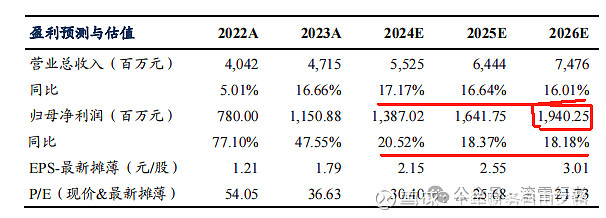

上图2024年30PE,对应的是东阿阿胶400多亿的估值,市值下跌到311亿值,估值为20PE,对应2026年PE为48.37/3.01=16倍。

私有化提供了一个观察视角。

如果花311亿将阿胶私有化,扣除70亿现金,实际花240亿就可以买下来。对于一个年盈利15亿,未来5-10年,大概率盈利20亿,乃至25亿-30亿的企业来讲,是不是一笔划算的投资?

如果2026年以后,年赚20亿,即便不增长,10年时间也能收回成本。

参考对标企业的估值,片仔癀42倍PE,同仁堂估值29PE,并不贵,但也谈不上便宜。

当下茅台的估值为22.9PE,五粮液为15倍,伊利股份为12.54倍PE。

现阶段的东阿阿胶估值只能说是合理,股价向上向下都有可能。

如果估值能够跌到15倍想必是极好的,对应股价为32.25元。但考虑到东阿阿胶的股权激励和中药赛道(受益于人口老龄化),再跌回30元的可能性非常低。

现在3.69%的股息率,也提供了比较高的安全边际。

回到生意本身,东阿阿胶是不是一个好的企业,好的生意?

所谓好的生意,一定要赚钱,赚的是真钱,如果还不需要额外的资本开支就更好了。

体现在财务指标上,高的ROE、高毛利和低负债率(不需要借钱来维系增长)。

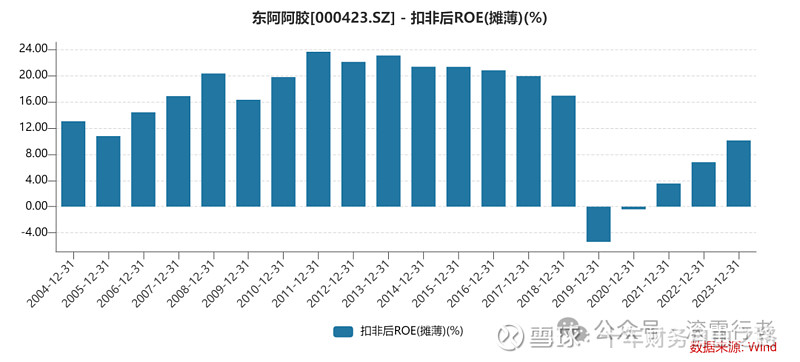

净资产收益率(ROE),是非常重要的一个指标。

从2004年到2024年的20年里,东阿阿胶的roe主要分为两个阶段,2018年之前和2018年之后。

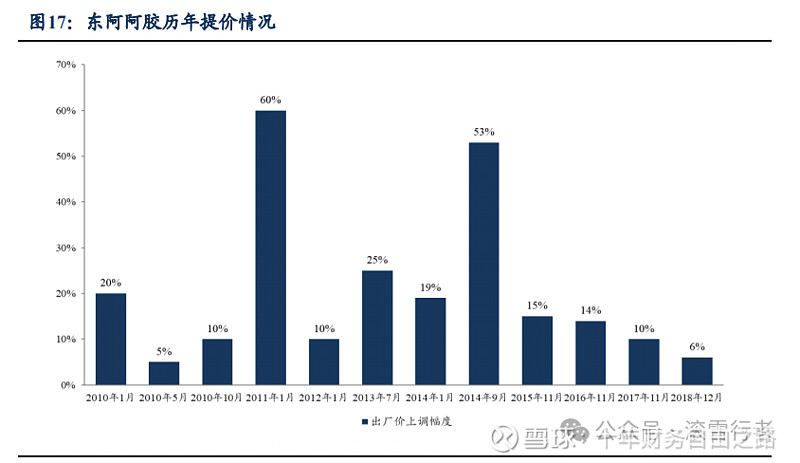

2018年之前东阿阿胶的roe一直维持在很高的水平,这与阿胶的提价是分不开的。

2006年,东阿阿胶进行了两次提价,之后的13年里,东阿阿胶共进行18次提价。到2018年底,阿胶块出厂价从每公斤196元涨到3858元。(提价权是企业具备护城河的一大体现)

直到2019年,价格体系崩盘,开始了漫长的去库存之路。

好的方面是,2020年以来,公司逐步清除不利因素,稳住了价格,清理了渠道,为这两年的业绩复苏奠定了基础。

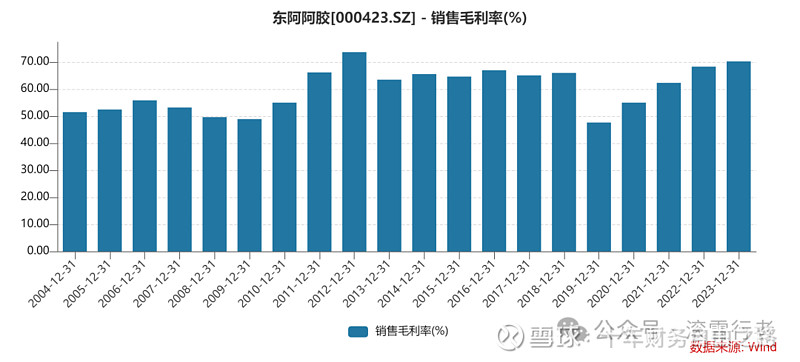

渠道、终端价格企稳的另一体现,是毛利率上的稳步提升。

毛利率由2019年的47.65%增长到2023年的70.24%。

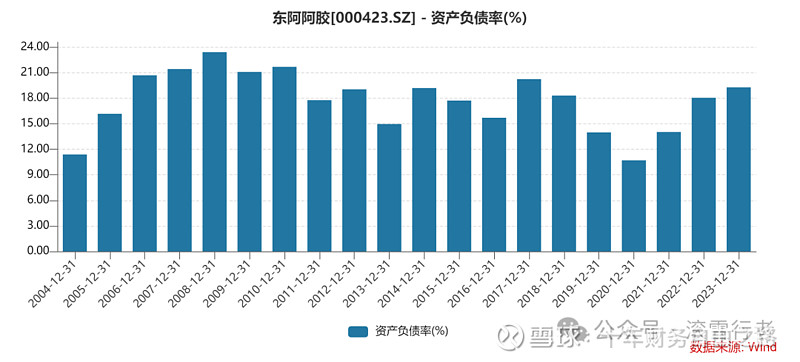

再看阿胶的资产负债率,常年维持在20%上下波动的水平。不仅不用支付利息,还有利息收入,这在上市公司中是极其难得的。

从东阿阿胶的商业模式看,具备消费行业的属性,分析东阿阿胶离不开品牌、渠道和产品三大要素。

(一)品牌

“阿胶,出东阿,故名阿胶”,东阿阿胶作为厚植诚信和创新基因的中华老字号企业,地处道地正宗阿胶发源地——山东省东阿县,拥有广泛认知的心智资源优势,被誉为滋补养生第一品牌。

作为中药企业中传承精华、守正创新的典范,胶类中药行业的头雁。

(二)公司主要产品

(1)阿胶

传承近3000年的滋补类名贵中药材,《神农本草经》记载阿胶为“滋补上品、补血圣药,久服轻身益气”,与人参、鹿茸并称“中药三宝”。《本草纲目》称其为补血圣药。

2015年起连续九年获得“中国药品品牌榜·价值排行榜”榜首。

目前,“东阿阿胶”为OTC第一大单品,滋补养生第一品牌。

(2)复方阿胶浆

源于明代气血双补第一方《景岳全书》“两仪膏”,传承四百多年,中药独家品种,补气养血、治疗头晕、失眠、贫血。零蔗糖、无防腐剂,44 年品质保障,“好气血 不再虚”。

(3)“桃花姬”阿胶糕

组方源于元曲《秋叶梧桐雨之锦上花》,优选道地原料,采用专利锁鲜技术,产品包装中国风设计,展现东方美学独特魅力,引领滋补健康新潮流。

(4)阿胶速溶粉

采用低温真空连续干燥独家专利技术,胶液直接成粉,单袋独立包装,方便即冲即饮,多元化服用场景,引领阿胶养生新时尚,“东阿阿胶小金条,随时随地撒个胶”。

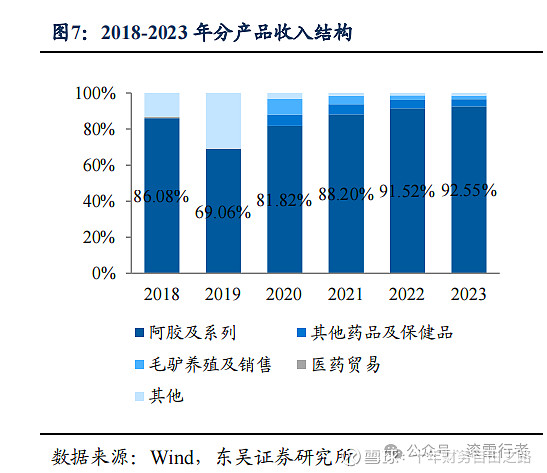

从营收占比看:

2023年,阿胶营收占比约50%,复方阿胶浆营收占比约30%,桃花姬阿胶糕营收占比10%左右,阿胶及系列产品营收占约93%。

从商业模式中的竞争格局角度看,

国内阿胶市场竞争格局集中,东阿阿胶稳居行业龙头。东阿阿胶和福牌阿胶分别作为阿胶产品高端市场和中低端市场的代表企业,占据了我国大部分阿胶市场份额。

2022年,CNPP品牌数据研究院评选出了阿胶十大品牌榜单,在阿胶、阿胶糕、阿胶粉三个品类中,东阿阿胶均名列第一。

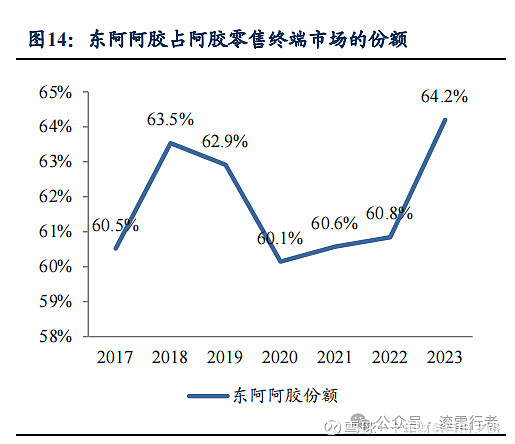

根据中康开思数据,2023 年东阿阿胶以 64.2%的市占率远超其他品牌,稳居行业首位;福牌阿胶则以12.3%的份额位列第二。

整体看,东阿阿胶是个好企业,阿胶是个好生意,当下的估值合理,谈不上贵或者便宜。