来源:雪球App,作者: 朱目郎玛,(https://xueqiu.com/4975395175/299023865)

2023年新城控股的审计意见属于带强调事项段的无保留意见,审计机构是普华永道,也就是自恒大2009年上市以来的审计机构,合作长达14年直到2023年1月解除合作,每年审计报告均由其出具了无保留意见,共收取审计费2.7亿。恒大的结局路人皆知,而普华永道今年已经被36家公司取消合作,目前这个数据还在扩大。

我们来看看审计报告中给出的理由是:

「三、与持续经营相关的重大不确定性

我们提请财务报表使用者关注,如合并财务报表附注二(1)所述,自2023年起至财务报表批准报

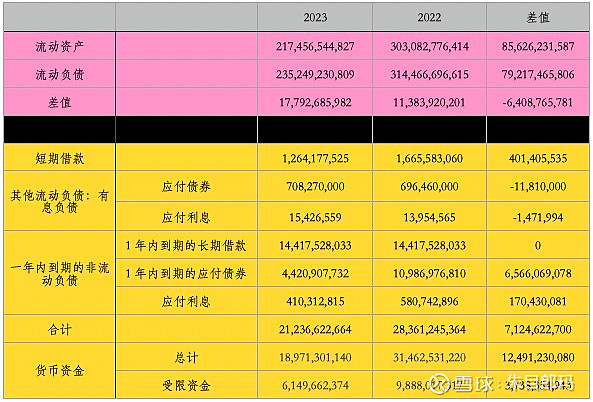

出日,受国内房地产市场下行的影响,新城控股房地产物业销售回款和预售业绩出现同比下滑。于 2023年 12 月 31 日,新城控股流动负债超出流动资产为人民币 17,792,685,982 元;同日,新城控股流动负债中包括短期借款、一年内到期的非流动负债和其他流动负债中相关的有息负债余额共计为人民币21,236,622,664 元。新城控股于 2023 年 12 月 31 日的货币资金余额为人民币 18,971,301,140 元,其中包括受限资金人民币 6,149,662,374 元。上述事项,连同财务报表附注二(1)所述的其他事项,表明存在可能导致对新城控股持续经营能力产生重大疑虑的重大不确定性。本事项不影响已发表的审计意见。」

顺着这个审计意见,我们就顺便来看看这几年新城控股的资产负债表中关于货币资金/短期借款/流动资产/流动负债的基本情况。

新城控股流动资产从2022年的3031亿元减少到2023年的2175亿元,减少净额为856亿,流动负债也有所降低,从2022年的3145亿减少到2023年的2352亿,净减少额为793亿,2023年的流动资产与流动负债的差值为2175-2352=177亿。

还是用表格来记录审计意见中的几项数据比较直观:

大家都知道,资产=负债+股东权益,所以如果资产小于负债,那么就是股东权益为负,那就是资不抵债了,危险性不言而喻。

而流动负债是一年或者一个营业周期内需要归还的债务;流动资产是能够在一年或者一个营业周期内变现的资产。

所以审计机构其实想表达的意思就是:

1)新城控股在2024年可能资不抵债,差额净值为178亿,是有点吓人,都快赶上十几家创业板公司的市值了。

2)新城控股在2024年要拿出212亿来还债,但是公司卡上只有190亿还差点,其中还包括受限资金61.5亿,也就是其实你只有128.5亿,你还差83.5亿,你有十口锅,只有6个锅盖,咋办呢?

这么一看,新城控股确实是个烂摊子,那么到底是个什么情况呢?新城控股的财务难道是个草包?自己把自己给作死了?

具体是什么情况,我们到财报中去找答案。

一、货币资金

货币资金好理解,不用说啥,

我们来看看公司的货币资金的情况,我统计了2018年~2023年的货币资金情况,如下表所示:

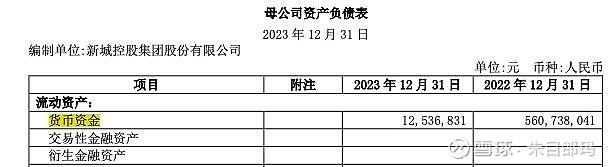

表中很直观的显示了货币资金这几年大幅减少,由2019年最大值近640亿减少到2023年的190亿,减少了640-190=450亿,其中21年减少72亿,22年减少237.6亿,23年减少125亿,其惨烈程度也可以通过母公司的货币资金数据得到证实:母公司货币资金仅剩1253.7万。

对于新城来说,减少的450亿货币资金是有点肉疼的,但相对于万达来说还是比较幸运的,股权没丢,未来赚回来的还是自己的。

说个题外话:收购万达的牵头人是单伟健,这也是个牛人,在戈壁滩做过知青,他的《走出戈壁》写的非常精彩,五年前还在戈壁滩除草挖防空洞,五年后成了耶伦的得意门生,没错,就是那个还在任的老太太。还写过一本《金钱博弈》的书,2008年经融危机时期收购韩国濒临破产银行的故事,非常精彩,值得一读。还有一本是讲收购深发展的书,据说非常精彩,目前只有英文,没有国行翻译版。

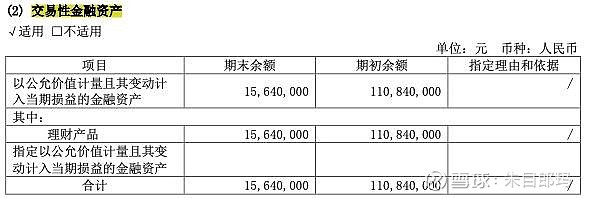

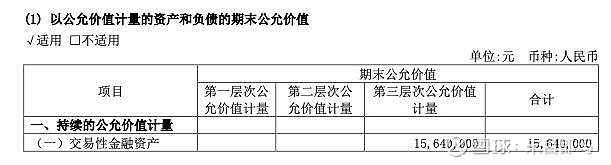

既然说了货币资金,那还需要在说说另外一项资产:交易性金融资产。什么是交易性金融资产呢?我们来看看公司财报的说明:本集团将对其没有控制、共同控制和重大影响的权益工具投资按照公允价值计量且其变动计入当期损益,列示为交易性金融资产。这说法太高大上,我们直接说简单点:就是理财产品。

因为交易性金融资产额度较小,但是我们对比22年和23年财报对交易性金融资产的变动就知道,这几年公司确实是失血过多。21年1.4亿,22年1.1亿,23年0.16亿,这是数据的变动。

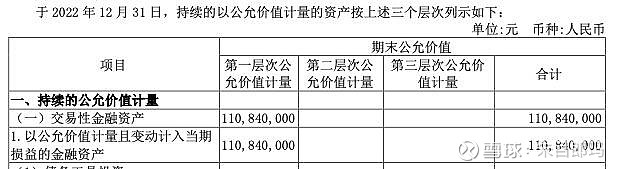

在新城控股P326页中披露:

公允价值计量结果所属的层次,由对公允价值计量整体而言具有重要意义的输入值所属的最低层

次决定:

第一层次:相同资产或负债在活跃市场上未经调整的报价。

第二层次:除第一层次输入值外相关资产或负债直接或间接可观察的输入值。

第三层次:相关资产或负债的不可观察输入值。

而公司的交易性金融资产在23年以前一直是第一层次的,但是23年变成了第三层次。也进一步说明了新城控股基本把能够变现的交易性金融资产都变现了,公司现金流确实紧张,所以我们更应该关心他的现金流,而不是盯着权责发生制下的纸面富贵——利润。

二、融资总额情况

在拆解新城控股流动负债中包括短期借款、一年内到期的非流动负债和其他流动负债中相关的有息负债余额之前,我们先来看看公司的融资总额情况。

据年报披露,融资总额从2020年的916.76亿减少至2023年末的570.79亿,减少了916.76-570.79=345.97亿,融资利率从2020年的6.72%降低至2023年底的6.2%,融资总额和融资平均成本双降,至于24年还可以下降到什么程度,可以通过24年半年报的情况来看,但是二季度发行的13.6亿的有息债券利率确实大幅降低,但是相对于570亿的融资总额来说,降低整体平均融资成本还有很大优化空间。

根据年报数据整理出如下的表格:

三、短期借款

我们再来看看短期借款的具体项目。

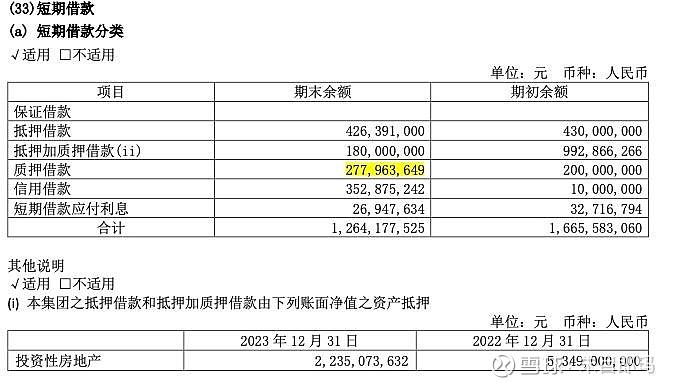

根据年报披露,短期借款主要包括以下几项:质押借款/抵押借款/保证借款/信用借款

短期借款中仅有3.5亿是信用贷款,其他都是抵押或者质押借款,抵押和质押账面净值有22.4亿,抵押的主体是投资性房地产,大概率就是吾悦广场或者其租金。这对放贷机构来说应该是属于优质借款吧。

我们进一步看看财报中的说明:

于 2023年12月31日,抵押借款 426,391,000元(2022 年12月31日:430,000,000元)由本集团投资性房地产作抵押(附注四(20)),利息每月或每季度支付一次。

(ii) 于 2023年 12月 31日,抵押加质押借款 180,000,000 元(2022年12月31日:992,866,266元)由本集团的投资性房地产进行抵押(附注四(20)),同时由本公司部分子公司股权进行质押(附注七(1)(a)),利息每月或每季度支付一次。

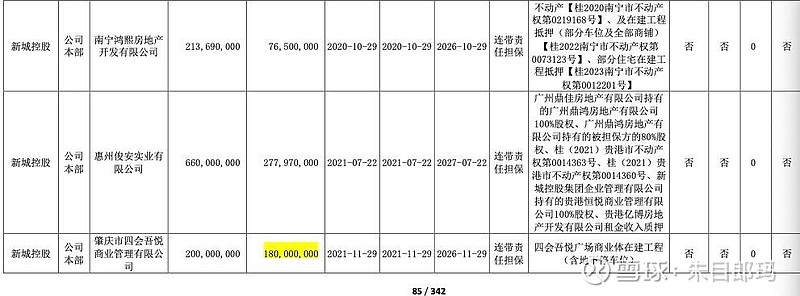

(iii) 于2023年 12月 31日,质押借款 277,963,649元(2022年12月31 日:200,000,000 元)由本公司部分子公司股权进行质押(附注七(1)(a))。利息每季度支付一次。

(iv) 于2023年12月31日,信用借款 352,875,242元(2022年12月31日:10,000,000 元)由本集团内公司相互提供担保,利息每月支付一次。

(v) 于2023年12月31日, 短期借款的利率区间为3.50%-12.00%(2022年12月31日: 4.90%-12.00%)。

我们在截取部分抵押情况,有些在建的吾悦广场也已经进行了抵押的开发贷。而在前期股东会上,管理层也透露,他们会通过抵押置换,来降低融资成本,这也就是说目前这些抵押的短期借款都有质押抵押或者担保,基本无忧。当然如果管理层做不到,或者吾悦广场经营出现问题,那么这些短期借款将说新城控股的催命符,目前出租率达到96%以上的吾悦广场,短期还不会出现这样的情况。

四、一年内到期的非流动负债

一年内到期的非流动负债里面包含什么呢?直接看财报披露:包括长期借款144亿,应付债券44亿,应付利息4亿,合计192亿。

我们先来看看一年内到期的长期借款的情况:

同样这些长期借款抵押情况为:

财报特地做了说明,具体说明情况如下:

(i) 于 2023年12月31日,信用借款 2,067,171,903元(2022年12月 31日:2,483,800,000元) 由本集团及本集团之子公司相互提供担保,利息每季度支付一次,其中1,311,293,647元为一年内到期的长期借款(2022年12月31日:792,100,000 元)。

(ii) 于 2023年12月31日,抵押借款 15,718,855,282元(2022年 12月31日:19,687,372,700 元)由本集团存货中的开发成本、固定资产、无形资产及投资性房地产作抵押(附注四(10)(20)(21)(26)),利息每月或每季度支付一次。其中,4,845,522,481元(2022年12月31日:7,637,700,373元)为于一年内到期的长期借款。

(iii) 于 2023年12月31日,质押借款 1,720,070,000元(2022年12月 31日:2,559,010,082元)由本公司部分子公司股权进行质押(附注七(1)(a))。利息每季度支付一次。其中,1,201,188,250元(2022年 12月31 日:1,538,360,082 元)为于一年内到期的长期借款。

(iv) 于 2023年12月31日,抵押加质押借款 18,402,159,924元(2022年12月31日:

21,233,254,867元)由本集团的存货中的开发成本、固定资产、无形资产及投资性房地产进行抵押(附注四(10)(20)(21)(26)),同时由本集团部分子公司股权进行质押(附注七(1)(a)),利息每月或每季度支付一次。其中,7,059,523,655元(2022 年12 月31日:8,029,228,056 元)为于一年内到期的长期借款。

于 2023年12月31日,长期借款的利率区间为 2.80%至12.00% (2022年12月 31日:3.2%至12.5% )。

同样跟短期借款一样,这些借款都是有担保或者抵押的,管理层有足够的腾挪空间,应该问题不大。

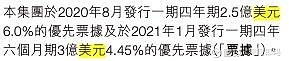

而一年内到期的应付债券大概44亿(这44亿未包括发展的美元债,发展的美元债也需要新城来还),通过梳理统计,新城今年需要偿还的所有债券如下,其中绿色表示已偿还,黄色表示未偿还:

通过经营简报我们得知2024年第二季度,公司已偿还境内外公开市场债券19.70亿元,也就是统计表绿色部分。

而下半年才是新城2024年的还债高峰,也是对公司的一次小考,8月份还有2.5亿美元债和12月份4.5亿美金,。即使今年上半年现金流状况不好,公司的现金流也足以保证今年的债务不违约,而美元债目前已涨至90美元以上,也足以说明了市场对于新城美元债不会违约的认同是一致的,风险很小。

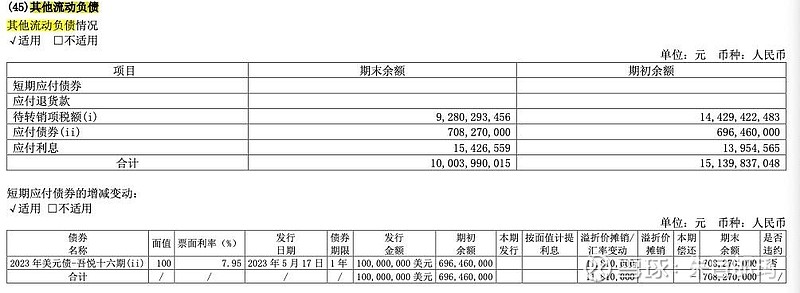

五、其他流动负债中相关的有息负债

其他流动负债又包含哪些项目呢,其实这个就是新城的1亿美元债,目前已经偿还了。所以已无风险。

这笔债的具体情况为:

本公司之子公司新城环球有限公司(New Metro Global Limited)于2023年5月 17日在新加坡证券交易所完成发行1 亿美元优先绿色票据。该债券期限为 1 年,票面年利率为7.95%,采取单利按半年派息,不计复利,由新城发展控股有限公司提供无条件的不可撤销的连带责任保证担保。

通过上面的分析,我们可以对审计意见中的这一条「新城控股流动负债中包括短期借款、一年内到期的非流动负债和其他流动负债中相关的有息负债余额共计为人民币21,236,622,664 元。新城控股于 2023 年 12 月 31 日的货币资金余额为人民币 18,971,301,140 元,其中包括受限资金人民币 6,149,662,374 元。上述事项,连同财务报表附注二(1)所述的其他事项,表明存在可能导致对新城控股持续经营能力产生重大疑虑的重大不确定性。」基本上有个大概的了解,是否具有重大不确定性呢?我认为是没有的,对公司的持续经营能力也不构成威胁。

而对于「于 2023年 12 月 31 日,新城控股流动负债超出流动资产为人民币 17,792,685,982 元」是否可以简单的就判单出资不抵债呢?

其实上面的数据其实就是回答新城的融资是否有暴雷的风险,而通过分析我们可以发现至少2024年公司融资端应该不会有大的问题。而资不抵债其实可以换个问法,公司的持续经营能力如何?对于这个问题,其实我们可以根据公司之前的经营情况来看待这个问题,过去的2023年,公司持续经营,努力尝还债务,已经给出了答案,

在建造吾悦广场方面:

吾悦广场从141个拓展至161个(截止2023年12月31日),出租房产由总建筑面积由1323万方增长到1502万方,可出租面积由796万方增长到913万方,投资性房地产价值由1159亿增至1195亿。

特别说明:投资性房地产包括以出租为目的的建筑物以及正在建造和开发过程中将来用于出租的建筑物,以成本进行初始计量。与投资性房地产有关的后续支出,在相关的经济利益很可能流入本集团且其成本能够可靠的计量时,计入投资性房地产成本;否则,于发生时计入当期损益。

本集团对所有投资性房地产采用公允价值模式进行后续计量,不计提折旧或进行摊销,在资产负债表日以投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。

保交楼方面:公司共计完成超14 万套物业,2,210 万平方米面积的交付;

竣工方面:公司共实现 161个子项目竣工交付,竣工面积为 2,016.79万平方米(含合联营项目)。截至报告期末,公司共有220个子项目在建,总建筑面积达3,705.50 万平方米(含合联营项目);公司已售未结转面积达到2,170.12万平方米(含合联营项目)。

这些都足以说明公司持续经营能力是没有问题的,而且在2023年的140亿元的偿债高峰已过后,公司持续经营应该是没有问题的。可以参考@做人要厚道1974的系列文章,网页链接和网页链接,两篇文章有逻辑有数据清晰

简明的写出了新城最坏情况的结果,还有潘永堂的文章,也是很好的参考。

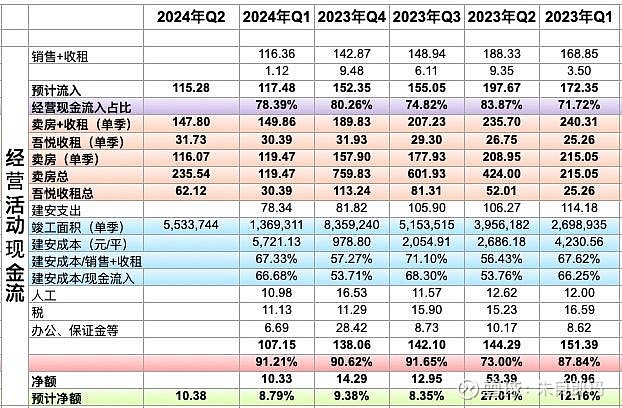

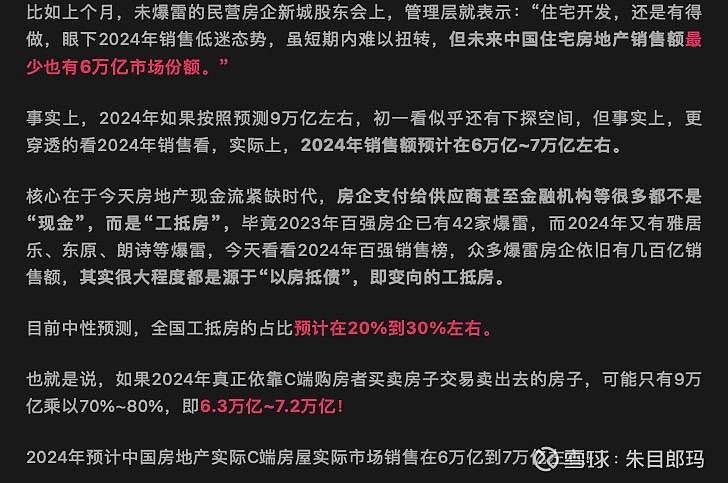

通过上面的统计数据可以看到,公司在现金流紧张的情况下,经营性流出大概占到经营性流入的91%,而经营性流入又大概是卖房和收租总收入的的70%~80%,这是不是说明了工抵房的比例为20%~30%呢?潘永堂在24年6月17日文中写道:“目前中性预测,全国工抵房的占比预计在20%到30%左右。”

以上就是整理的一些简单数据,来说明非标审计意见不见得就是真实的状态,它仅仅是对投资者的一种提醒。

好了接下来我们开始进入扯淡环节:

作为股东,相信新城已经在未来这个6~10万亿的超级大赛道中拿到了属于自己的船票,而随着政策、资金、降息等宏观利好,相信公司融资会日益顺畅。

而随着城市化进程的进一步推进,人们对美好生活的向往是不会变的,而这个美好的向往无非就是在家庭收入提高后,改善自己的衣食住行,吃好的健康的食物,穿质量佳悦人悦己的衣服,住大而美的小区中的好房子,有豪车私人飞机随意通行,这些不是你我都想得到的吗?

经济周期不可逆,由繁荣到萧条,再由新技术革命继续推动经济繁荣,这不是以个人的意志来进行转移的,不管是谁,都无法阻止历史车轮的前进,1929年大萧条前后经历了两次世界大战,一战之后的第二次工业革命,在美国煤炭、棉纺织、造船、农业等传统产业出现了超额供给,而当时的美国汽车、收音机等新产业又出现了产能过剩,利润了大幅下滑,而美国的GDP由 1926年的6.52%下滑至1927年的1%,最富有的10%的家庭收入占总收入比例由40%提升至50%,1921年至1927年美联储将贴现利率由7%大幅降至3.5%,1929年全美消费品赊销总额为全国零售的15%,全美65%的汽车/75%的收音机、80%的家具都采取赊销的方式销售,美国平均家庭债务由287美元大幅增加至739美元,1916年美国债务率由170.4%上升至 1927 年的 299.8%,而当时美国胡弗总统甚至喊出了“保证每个家庭锅里都有一只鸡,车库里都有两辆车”“没有一个国家会比美国更加有保障”,然后在1929年的10月28日,道指狂跌13%,29日继续狂跌22%,由此开启了美国的大萧条。后来的后来,大家都知道发生了什么?

时间来到95年后的今天,在这个百年大变局的历史时刻,我们要相信历史总是会踩着相同的韵律开启新的时代,所以我们所要努力的就是当新的历史来临的时候,要像一边挖防空洞一边背英语单词的单伟健一样:有选择的能力!