来源:雪球App,作者: 必有一得,(https://xueqiu.com/8210242454/298818499)

7月9日,董宝珍看完我的一篇文章后,在雪球发布文章《银行零售业务拆解》。

这是老必第二次和董宝珍先生隔空互动。上一次是我推荐他的书籍,被他转载。

董宝珍作为我投资银行股的引路人,老必非常尊重 他的文章和视频我都会认真观看琢磨,此次文章中他表达了对邮储银行的3个主要观点,老必提炼简化后,大致如下:

他的文章和视频我都会认真观看琢磨,此次文章中他表达了对邮储银行的3个主要观点,老必提炼简化后,大致如下:

(1)邮储是第一家击穿盈亏平衡点的银行

(2)代理模式是一个缺点

(3)经营贷的不良管控能力存在问题

老必作为邮储银行的投资者,将会对上面的观点进行一一解析。

讨论一

董老师观点:邮储银行的净利润率全行业最低、计提/收入全行业最低,所以一旦行业再次进入高不良周期,它将是第一个击穿盈亏平衡点的银行

观点主要来自文中数据统计(原图),注意黄色和红框部分。

由于董老师基金经理的身份,图中银行只能称为ABCDEFG。

为方便大家阅读,我将其写出来,分别对应【招行、工行、邮储、杭州银行、江苏银行、宁波银行、北京银行】

老必解析:

邮储银行的代理模式本质是同业拆借,所以代理费应该理解为利息支出,而非管理费。只是由于会计准则才「刻板」计入管理费,导致数据失真![]()

按照2023年财报数据,邮储银行营收3425亿,代理费1149亿,所以真实的营业收入应该是3425-1149=2276亿。

还原后,邮储银行的净利润率37.92%、计提/收入=11.51%。

这两个数据才能真实反映邮储银行的经营情况,同时才适合与其他银行放一起比较。可以看出,邮储银行与其他银行的差距并不如上图中的差距那么明显

至于邮储银行是否会成为第一个击穿盈亏平衡点的银行?

决定银行击穿盈亏平衡点的关键是贷款质量,而非净利润率高低。

比如银行贷款给大型国有企业,利润极低但胜在安全,所以不容易亏损。而贷款给小微企业,利润高但风险也高,一旦爆发高不良反而容易亏损

所以要去判断银行是否会击穿盈亏平衡点,最主要取决于银行的贷款质量。这是银行「利润前置、风险后置」的商业模式决定。

而邮储银行整体的贷款质量,不敢说是最好的,但一定也名列前茅。因此它肯定不会是全行业第一个击穿盈亏平衡点的银行。

综上,我认为董老师的第一个观点过于片面和武断。老必不能认同

讨论二

董老师观点:代理模式是病症所在。

试想一家企业,它有一块成本是别人没有的,而它又几乎永远无法削砍;销售时,由于市场竞争,它又无法随意提价,这家企业在全行业对比之下,还有投资价值吗?(原文)

老必解析:

前文说过代理模式本质是同业拆借,只是它属于独家的强制性同业拆借

其他银行是根据自身的资产负债匹配情况来决定同业业务,但邮储不行。所以这块成本几乎无法削砍,这点我同意董老师的看法。

这份独家的强制性同业拆借是利是弊

主要是取决于邮储银行能否找到相应的资产匹配。

比如2023年代理存款的总成本约2.8%,如果邮储银行找不到收益率2.8%以上的资产去匹配,就会受损。如果找到,则受益。

这个逻辑有点类似于「成本转嫁」

(类似于中药股的原材料涨价,品牌能否提价一样 )

)

打个极端的比方:如果国家发行利率3%的国债,那么邮储银行很轻松就能躺赚0.2%的利差。

通常而言,当逆周期时,利率下降且伴随资产荒,邮储银行无法转嫁高成本的代理存款,自然利润受损。当顺周期时,利率上升且伴随存款荒,邮储银行很容易放出贷款或再拆借给同业,自然利润增加。

因此,单纯的认为代理模式是弊端,我个人觉得不够全面,忽略了周期性

讨论三

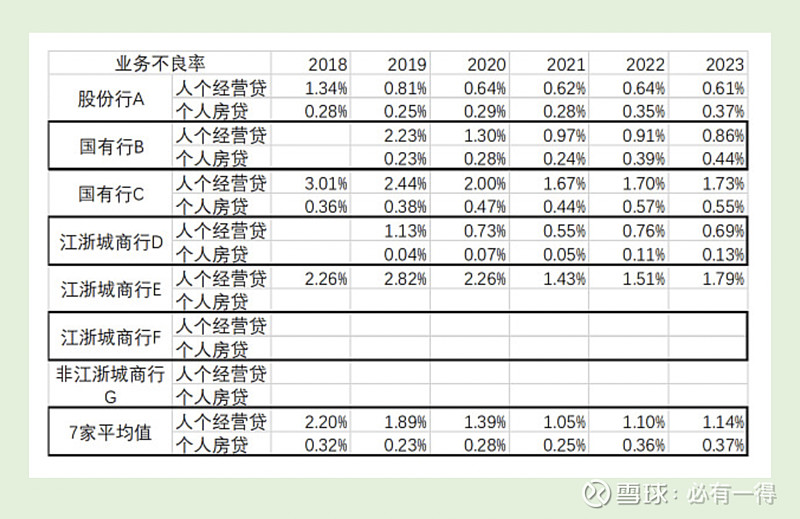

董老师观点:邮储银行的经营贷占比高、不良上升。

原文为“在快速放量期间,不良回升,与银行B(工商银行)走出不同轨迹,可见不良管控能力存在问题。若未来出现下一轮不良周期,将力不从心。”

数据如下,文中原图

老必解析:

和前面两个观点的讨论不一样,这次老必是赞同董老师的。

我最早在去年时就提醒过邮储小额贷(就是经营贷)的不良率和不良总额双升。

恰好这个月我刚写过一篇付费文章《我对邮储银行的4点担忧和2份喜悦》,其中第1点提及的就是小额贷,花费最多笔墨分析的也是这点

这是老必最担心的问题,文中有详细分析。

不过出于对57位付费读者的利益保护,具体内容不便透露 欢迎已付费的读者回看文章。

欢迎已付费的读者回看文章。

总之,董宝珍先生的这个观点我是赞成的 但目前构不构成买卖决策还不好说。

但目前构不构成买卖决策还不好说。

总结:

以上就是我对董老师文中关于邮储银行的全部看法。

其中两点不认同,一点认同

熟悉老必的投资者都知道我不太喜欢在网上频繁发言,但我却很喜欢和董宝珍先生的这种「隔空交流」 没有争吵,没有喷或黑,各自能把自己的观点全面细致的记录下来。

没有争吵,没有喷或黑,各自能把自己的观点全面细致的记录下来。

最后,尽管观点不一,但依旧谢谢董宝珍先生的精彩文章,我获益匪浅。