来源:雪球App,作者: 方木FM,(https://xueqiu.com/1246431686/298594811)

日拱一卒,每次学懂一项财报知识。

问:为什么我看财报还是在看里面的各种含义,问题看不出来太多,好羡慕那种信手拈来看书放松的态度。

答:这个不用着急,我一样是多年后才“放松”的,大家的路都差不多。要想人前轻松,你得背后用功。台上一分钟,台下十年功。

——财报箴言

哈喽,朋友们,方木小院的「财报知识摸一摸」系列,好久没跟大家见面了。

恰好,上周的时候,方木遇到一个「洋河2023年财报」里的数据问题,这个问题涉及到“将净利润调节为经营活动现金流量”相关的知识。

巧了,此处也正是方木的财报知识盲区?,好吧,如此良机,岂有放过它之理?

不过,上周太忙,直到本周一,才利用闲余时间研习一番,大致搞懂了。

这块知识吧,其实也不是那么重要,但如果没搞明白的话,朋友们以后读到财报相关内容的时候,估计会卡壳,多少有那么点不舒服斯基?

考虑到这一点,方木将这块财报知识整理成文,分享给大家,希望能帮助到朋友们,也借机更新一下「财报知识摸一摸」系列?

就以$洋河股份(SZ002304)$ 2023年年报为例:

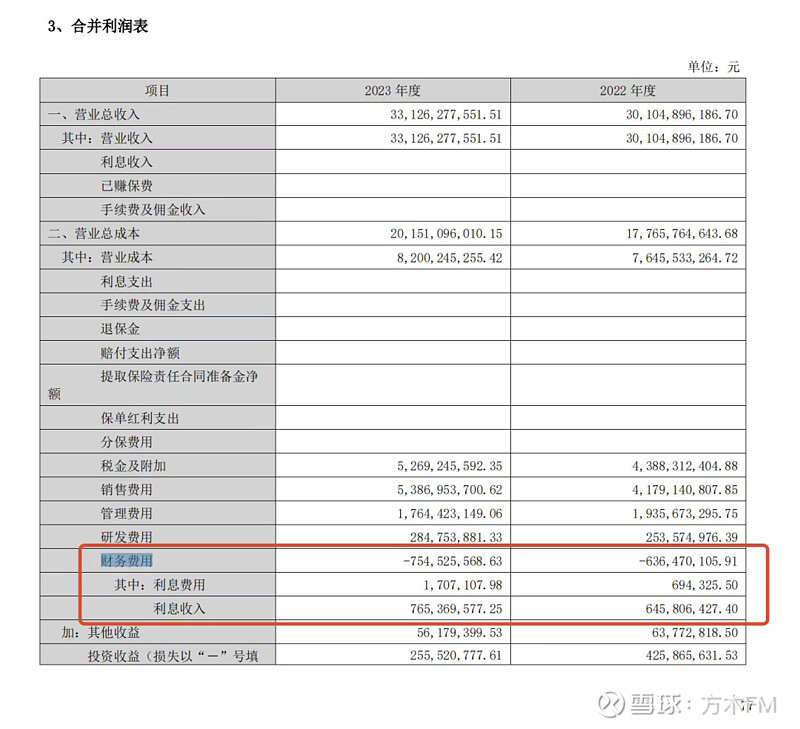

年报第77页,「合并利润表」中的「财务费用」数据为-754,525,568.63元(见下图):

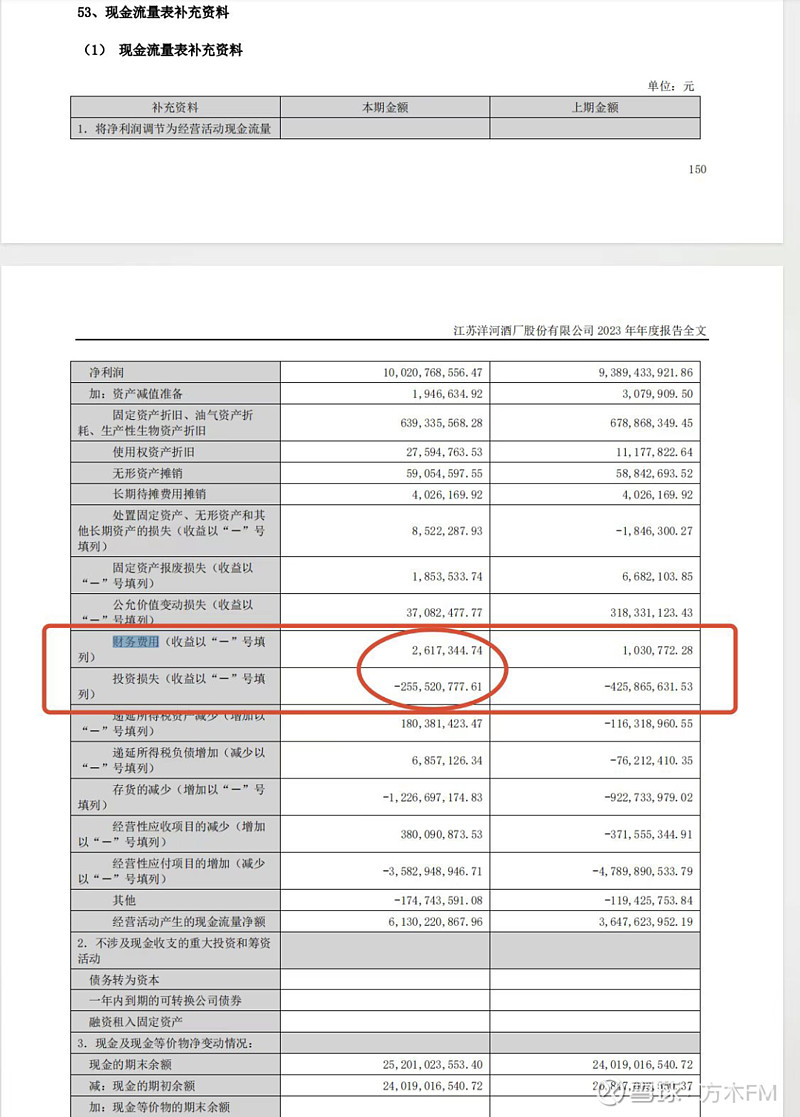

而年报第151页,“将净利润调节为经营活动现金流量”中的「财务费用」这一项数据为2,617,344.74元(见下图):

所以, 遇到的的问题是:

这个地方填列的「财务费用」数据,与「合并利润表」中的「财务费用」数据相差很大,对不上。

此处的「财务费用」数据怎么来的?

两处的「财务费用」之间有什么关系呢?

我们一步一步来看。

一、现金流量表补充资料

在财报的「合并财务报表项目注释」中,都会有一个「现金流量表补充资料」。

通常包括三个部分:

第一部分,是将净利润调节为经营活动现金流量;

第二部分,是不涉及现金收支的重大投资和筹资活动;

第三部分,是现金及现金等价物净变动情况。

以洋河2023年年报为例,第150页(见下图):

按照《企业会计准则第31号——现金流量表》规定:

企业应当采用「间接法」在「现金流量表附注」中披露“将净利润调节为经营活动现金流量”的信息。

二、将净利润调节为经营活动现金流量

稍微有点财报基础的朋友,应该都知道「净利润」与「经营活动现金流量」之间是有差异的!

主要表现在:

与净利润有关的交易或事项,不一定涉及现金,如计提的资产减值准备等;

与净利润有关的交易或事项,不一定都与经营活动有关,如投资损益等;

有些交易或事项虽然与净利润没有直接关系,但属于经营活动,如用现金购买存货等。

只有将以上这些导致「净利润」和「经营活动现金流量」两者不一致的因素在「净利润」的基础上进行调整,才能计算出「经营活动现金流量净额」。

也就是:

以「利润表」的最后一项「净利润」为起算点,调整不涉及经营活动的净利润项目、不涉及现金的净利润项目、与经营活动有关的非现金流动资产的变动、与经营活动有关的流动负债的变动等,据此计算出经营活动现金流量净额。

这个将「净利润」调节为「经营活动现金流量」的过程,就是「间接法」,用公式表达如下:

经营活动产生的现金流量净额 = 净利润

+ 实际没有支付现金的费用和损失

- 实际没有收到现金的收益

+ 不涉及经营活动的费用和损失

- 不涉及经营活动的收益

± 与经营活动有关的非现金流动资产的减少数或增加数

± 与经营活动有关的流动负债的增加数或减少数

所以,「间接法」相当于经营活动现金流量的又一种表达方式,能够说明为什么企业一定期间「净利润」与「经营活动现金流量净额」不一致。

总结一下,将净利润调节为经营活动现金流量净额,需要调整三类项目:

一是,经营活动非收现收入与非付现费用;

二是,投资活动及筹资活动的产生损益;

三是,经营活动中不影响净利润但是影响现金流量的项目。

三、具体到企业发生的「财务费用」

应视「财务费用」的形成原因,分别在现金流量表的经营活动、投资活动、筹资活动中反映。

比如:

票据贴现息属于企业的经营活动,作为“销售商品、提供劳务所收到的现金”的减项;

银行存款利息收入属于企业的经营活动,列入“收到其他与经营活动有关的现金”;

银行贷款利息支出属于企业的筹资活动,列入“分配股利、利润或偿付利息支付的现金”。

而按照《企业会计准则》的规定:

将净利润调节为经营活动现金流量净额时,企业发生的财务费用中,不属于经营活动的部分,应当将其从净利润中剔除。

四、再回到洋河2023年年报这个案例

财报第77页,合并利润表里的「财务费用」为-754,525,568.63元(见下图):

实际上:

财务费用 = 费用支出 - 利息收入

上表中的「利息费用」,只是「费用支出」中的一种,除此之外,还有其他的费用支出项目。

而在财报第50页,现金流量表补充资料中的“将净利润调节为经营活动现金流量”里,「财务费用」这一项的数据为2,617,344.74元(见下图):

这里的「财务费用」数据,到底是什么意思呢?

通过对以上知识的学习,现在我们应该容易就能想到了,也就是说:

上面公式里的「费用支出」中,合计有“2,617,344.74元”的支出,其实与企业经营活动是无关的,因此要加回来!

那么,这“2,617,344.74元”与经营活动无关的「费用支出」到底是什么呢?

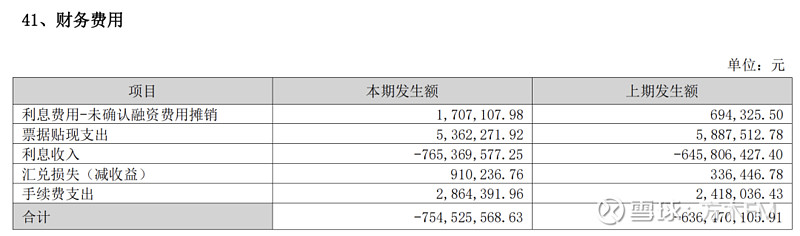

我们接着来看财报第146页的「财务费用」明细(见下图):

在实务中,企业的「财务费用」的明细账一般是按费用项目设置的。

根据《企业会计准则》的建议,为了编制现金流量表,企业可在此基础上,再按“经营活动”、“筹资活动”、“投资活动”,分设「财务费用」明细账。

其实,这样分设明细的话,对投资者更加友好,然而,实务中貌似没有几家企业会按照这个建议去做?

由图可知,「费用支出」有四项:

利息费用-未确认融资费用摊销:1,707,107.98元

票据贴现支出:5,362,271.92元

汇兑损失(减收益):910,236.76元

手续费支出:2,864,391.96元

其中,“利息费用-未确认融资费用摊销”、“汇兑损失(减收益)”,这两部分财务费用支出,就不属于经营活动造成的,因此将净利润调节为经营活动现金流时,应该将这二者重新加回。

其中,「利息费用」属于筹资活动。

至于这里的「汇兑损失(减收益)」,我不确定属于筹资活动,还是投资活动,但我能确定的是,它不属于「经营活动」。

为什么呢?

很简单,方木通过几个数据相加,测试出来的?

见下图:

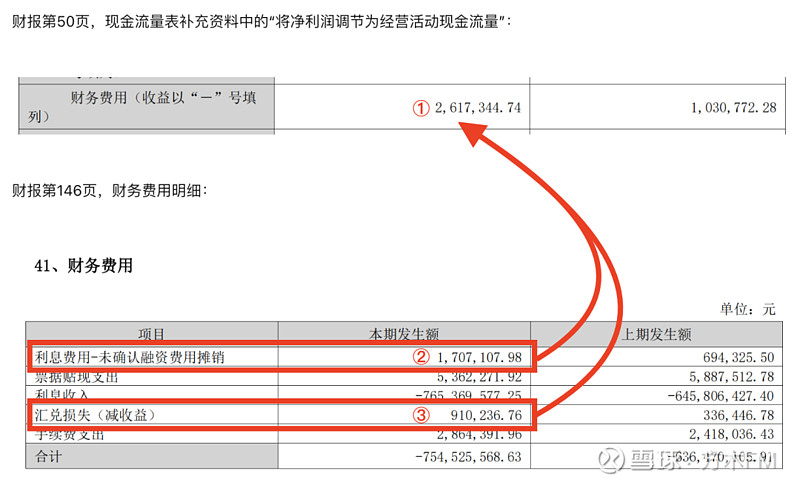

也就是说:

年报第151页,“将净利润调节为经营活动现金流量”中的「财务费用」

= 「利息费用-未确认融资费用摊销」 + 「汇兑损失(减收益)」

= 1,707,107.98元 + 910,236.76元

= 2,617,344.74元

以上,大致就是这么回事了。

另外,“将净利润调节为经营活动现金流量”中,除了「财务费用」之外,还有其他几项,详见洋河2023年报第151页。

如果弄懂了其中的「财务费用」的相关逻辑,其他几项的计算原理,大致也差不多,要么不属于经营活动、要么不涉及现金流出流出等等,方木就不在这里一一说明了,感兴趣的朋友可自行推导。

还是那句话,这块知识没有那么重要,大致理解了原理,以后读财报看到这里的时候不卡壳、少一些困扰,就可以了。

好了,本文就写到这里,感谢朋友们的耐心阅读。

参考资料:

《中级财务会计》(西南财经大学出版社 2020年8月)

《合并财务报表落地实操》(机械工业出版社 2022年7月)

《企业会计准则详解与实务:条文解读+实务应用+案例讲解(修订版)》(人民邮电出版社 2019年1月)

《手把手教你编制高质量现金流量表:从入门到精通(第2版)》(机械工业出版社 2022年5月)