来源:雪球App,作者: 摸索fhy,(https://xueqiu.com/2466842102/298388208)

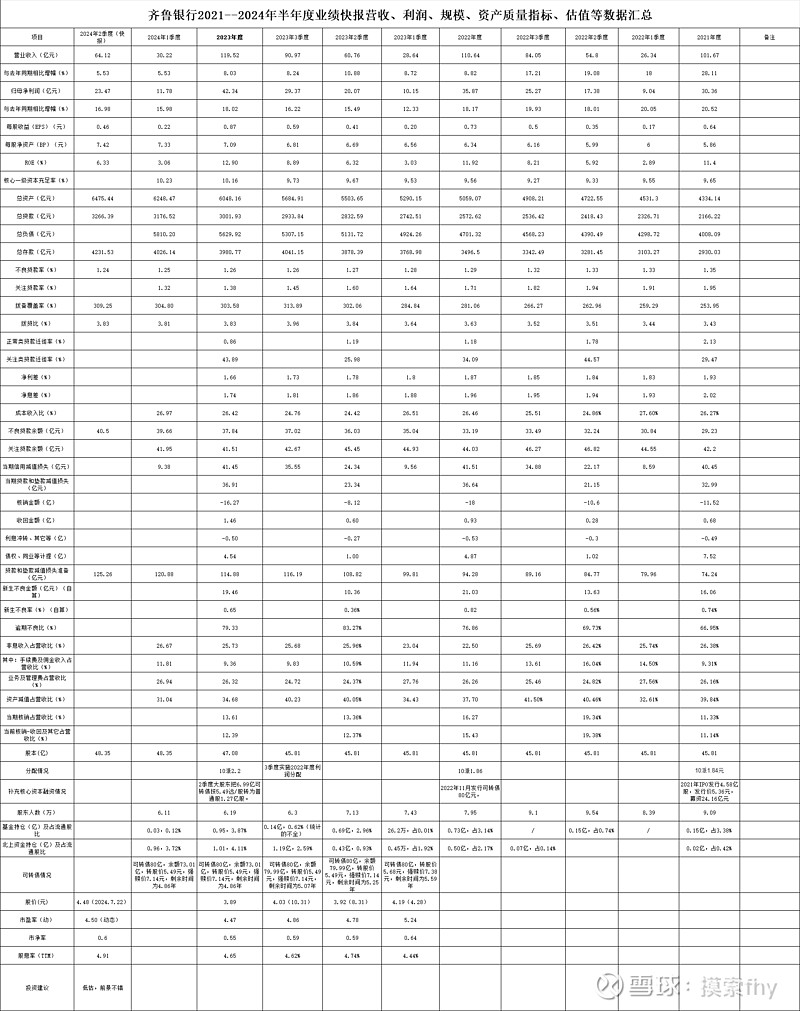

今天晚上齐鲁银行公布了2024半年度业绩快报,是第三家公布快报的银行,也是第一家公布业绩快报的城商行,我看了一下,营收、规模、业绩增速等基本维持2024年1季度趋势,业绩增速还有所提高,资产质量各项指标环比同比都有所提升,基本符合我个人的预期,应该略超出市场的预期,这也预示着其他城商行经营情况也不会太差,处于江浙、成渝一带的城商行可能会带给市场更多的惊喜,齐鲁银行2021年以来的数据我都进行了跟踪总结,总体进步不断,属于小步提升,近几年山东省的经济表现非常不错,这也预示着山东的2家城商行齐鲁银行和青岛银行经营情况还是不错的,至少超出全国城商行平均水平不少,今后也有很大的潜力,具体数据如下:

有些数据没有提供,具体的息差、非息收入、计提的信用减值、资产质量、核销、逾期等需要等半年报公布后才能看到,分析。

齐鲁银行2024年半年报的业绩增速为16.98%,比2024年1季度的15.98%还提升1个百分点,这个业绩增长速度还是非常不错的,属于成长性银行;营收增速5.53%,与2024年1季度一样;

其营收个位数增长,业绩2位数增长,我看了一下,其贷款减值拨备余额为125.26亿元,比2024年1季度的120.88亿元还提高了4个多亿,这说明了其2024年半年度业绩是非常扎实的,并没有利用拨备去反哺利润,反而有增加了拨备余额,这个业绩增速的持续性应该还可以保持。

我们再看规模情况,其总资产、总贷款、总存款与2023年底相比分别增长了7.06%、8.81%、6.30%,环比1季度的增速3.31%、5.82%、1.14%都有所加快,这个增速应该处于上市银行股的前1/3位置,非常健康,齐鲁银行的业绩、规模增长还是非常的稳健。

我们再看其资产质量指标情况,不良率为1.24%,拨备覆盖率为309.25%,比2023年和2024年1季度数据环比同比都有所改善,虽说提高的浮动不大,可是一直在向好的方面提升啊,比起那些股份行资产质量还在向坏的方面恶化那是强多了。齐鲁银行的资产质量水平,基本处于上市银行股的前1/3强,比起其2021年刚上市时还是有较大的改善。

现在压制齐鲁银行股价的最主要因素就是其持股5%以上的股东重庆华宇计划坚持6000多万股,即减持比例不超过公司总股本的 1.32%。

股东持股的基本情况:重庆华宇集团有限公司(以下简称“重庆华宇”)持 有齐鲁银行股份有限公司(以下简称“公司”或“齐鲁银行”)258,137,042 股, 占公司总股本的比例为 5.34%。

减持计划的主要内容:重庆华宇根据自身发展需要,拟在本公告披露之日起 15 个交易日后的 3 个月内,通过集中竞价或大宗交易方式减持不超过 63,698,900 股,即减持比例不超过公司总股本的 1.32%。

这让我想起成都银行、杭州银行过去的几年也是有部分产业资本、创投资本持续对成都银行、杭州银行进行了多次多轮减持,当时也确实压制了这些银行的股价,可减持只是改变了筹码的分布,并不能影响该银行的经营基本面情况,只要该银行标的一如既往的做好经营,用良好的业绩,分红来回馈投资者,其价值早晚会被投资者认可。现在成都银行、杭州银行已经摆脱了股东减持的影响,我想齐鲁银行也会摆脱部分股东减持的影响,低位减持比高位减持好,现在那么低的估值他们还要急着卖出股权,自身经营情况也不会乐观,早走早解脱,这些股东早晚要走的。

齐鲁银行我还没有持有仓位,但我已经跟踪了他的基本面好几年,在合适的时机下会开始建仓的,只是我现在拿着的成长性银行股标的还不错,更具有性价比,暂时不会更换。

我们看一下齐鲁银行现在的估值:今天的收盘价为4.48元,我们预期其2024年每股收益大概在1.0元左右,其现在的动态市盈率也就4.5倍左右,市净率也就0.6倍左右,股息率4.91%,其成长性不错,明年的股息率可定可以到5%以上了,估值已经具有很大的吸引力了。

齐鲁银行展业的区域主要山东,也是处于中国经济非常活跃的地方,他的业绩快报具有一定的代表性,大的环境比较好,银行的经营情况就不会太差,其今年以来股价涨幅为19.81%,应该与整体银行业的涨幅相当,2023年涨幅为-1.62%,而其这几年的业绩增长都在2位数以上,这就造成了其估值很低,绩优小盘成长的标的其估值比6大行还低,潜力还是非常好的,短期受部分股东减持影响,长期不影响其基本面。齐鲁银行可以重点关注

现在瑞丰银行、苏农银行、齐鲁银行3家银行发布了2024半年报业绩快报,数据都比较亮眼,根本看不到经济不振、地产下滑、消费降级的痕迹,这是一种假象,不是银行业经营的全部,等股份行和中西部城商行,包括6大行公布2024年半年报业绩数据时,我们就会感到银行经营的艰难,部分银行营收和净利润可能要陷入负增长,资产质量可能还会有所下滑。在现阶段比较关键的的一个因素就是银行展业的区域经济状况,这一点需要我们银行股投资者重点把握。

今天央行调整了部分LPR报价利率,整体下降了10个基点,这相当于贷款的基准利率下降了10个基点,这也反映了国家为了经济复苏采取的措施之一,但现在银行的净息差已经处于历史上最低位置,向下的空间几乎没有,再降低,这些上市的银行大都问题不大,可大量的没有上市的银行日子会非常难过,国家还有确保金融安全,化解金融风险,我想下一步银行将会开启新一轮调降存款利率的行情。如果存贷款利率保持同比下降的话,银行业的净息差将在现在的低位保持稳定,这对于银行的营收增长非常有利,我对银行的基本面还是比较有信心的。拿着银行股还是比较放心的。

@今日话题 @-翼虎- @太原 @浦发银行发哥 @ericwarn丁宁 $杭州银行(SH600926)$ $成都银行(SH601838)$ $齐鲁银行(SH601665)$