来源:雪球App,作者: 武士刀,(https://xueqiu.com/9135070491/298352586)

其实A股的企业一直都有很明显的进步的。

以中证500为例。(中证500也最有代表性!上证50的成分股基本都是巨无霸大烂臭为主,沪深300的成分股中大烂臭和银地保比重也比较大。中证500的成分股则以细分行业的头部企业居多。)

严格来说,中证500的股票算不上优质蓝筹股。不过也基本与垃圾股绝缘。多为细分行业的龙头和次龙头。所以用中证500代表A股是合适的。

中证500的营收,从2008年1.19万亿,增长至2023年的11.34万亿。15年间增长8.52倍。年化增长率:16.2%!(堪比巴菲特)

中证500的盈利从2008年的352亿,增长至2023年的5303亿。15年间增长14.06倍,年化增长率:20%(超越巴菲特)

那么:既然营收和利润都增长十几倍,为什么A股十几年不涨?

答案:此前炒的太猛,估值过高,大佬们把后面十几年的钱都赚光了。

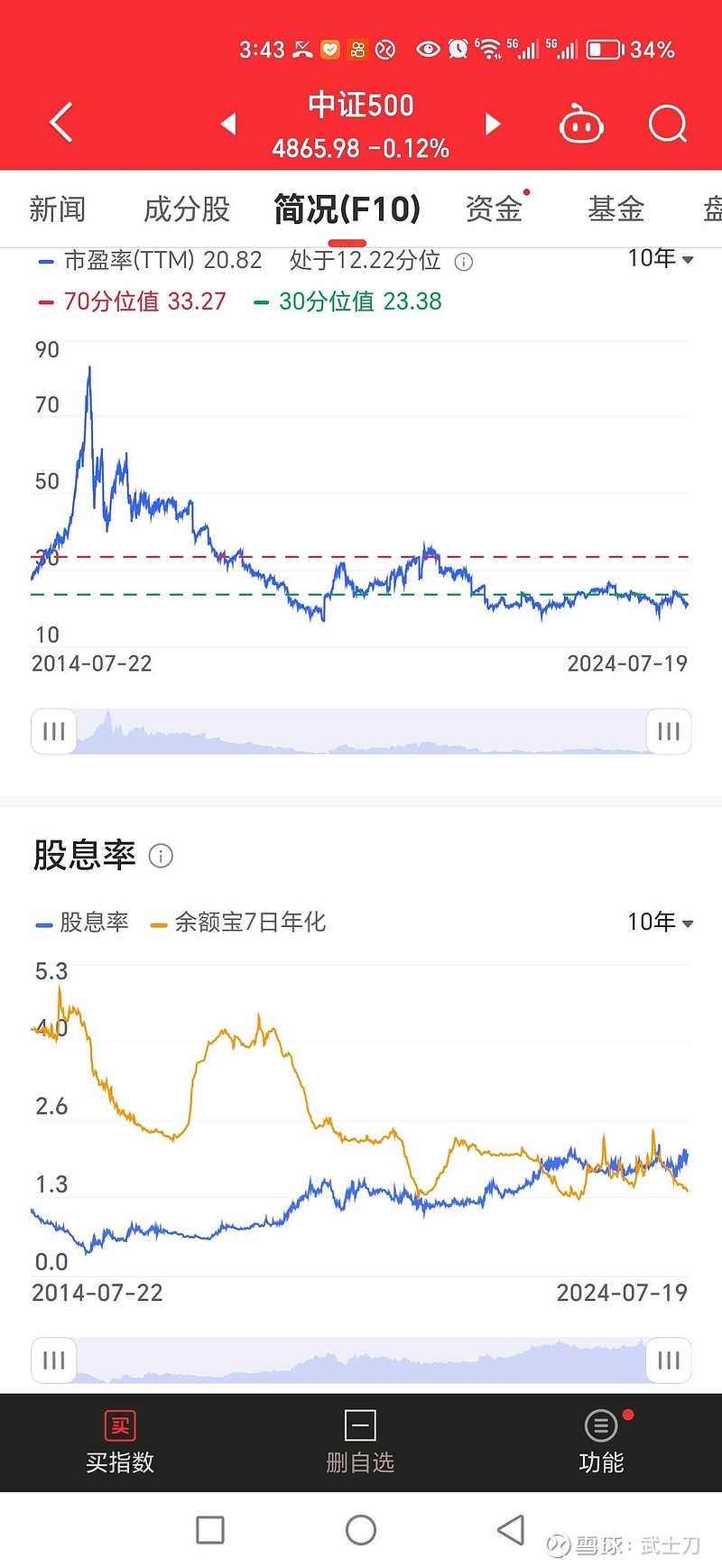

以中证500为例,在2008年的时候,中证500的市盈率应该在250左右(接盘的真是纯正的250)。而目前中证500的市盈率是20左右。

在2008年的时候,中证500的股息率估计在0.2%左右。而目前中证500的股息率是2%左右。(收益率超过1年期国债)

所以说A股十几年不涨,不是因为A股企业没有发展。而纯粹是前人把估值炒的太高了。

要不然为什么在A股的洪荒年代有那么多几万本金的小散变成几亿大佬这种野鸡变凤凰的案例?因为不用看估值炒,什么股票都猛do它10倍再说。并且还有几次官方引导操盘的大牛市。这样一顿猛do下来,几乎所有股票都两三百倍市盈率。后面十几年能涨才怪。

干这种事需要代价的!而代价就是那些看别人赚钱了眼红冲进去接盘的沙雕:并且这种沙雕的思维根深蒂固,他们张嘴闭嘴就是:炒A股看什么估值。我只能说这些人死的好耶!接盘接的好耶!哀嚎十几年哀嚎的好耶!没什么好同情的,为他们自己的认知和选择买单。成为野鸡变凤凰的大佬们的垫脚石。

A股跟美股,都是股票,没什么本质的不同的。都看估值。

而现在情况已经大有不同了!A股的估值已经重回合理区间!具备一定的博弈价值!现在不可再过分看空A股!