来源:雪球App,作者: 笨小孩蓝蓝,(https://xueqiu.com/1490292536/298231324)

前言

中海油系列,第一篇写了暴跌的反思、总结了一下高位上车的教训;第二篇写了大V的估值方法、巴老爷子的估值方法以及喵会计的估值方法;第三篇开始要抖书包、亮干货了,相关专业知识基础弱一些的同学只能看个热闹了;第四篇要计算估值结果了,图穷匕首见,是骡子是马,要揭晓谜底了。

中海油系列之一——《中海油崩了?!三桶油齐挫!》

中海油系列之二——《中海油估值计算,大V都在扯淡!看喵会计的就行了!》

中海油系列之三——《喵会计带你做中海油财务分析》

中海油系列之四——《喵会计带你做中海油估值模型》

中海油系列之番外篇——《中海油股价、油价、回报率对照表》

说实话,写第三第四篇小作文,颇为费力,花了不老少时间。本以为写完第四篇,中海油系列小作文就可以圆满结束了。谁知道群里的小伙伴不答应,还提出了新的用户需求,强烈要求做股价、油价、回报率对照表。

于是只能提起笔来,给大家做一个中海油股价、油价、回报率对照表,真的是要把肉喂到嘴里。

股价、油价、回报率对照表

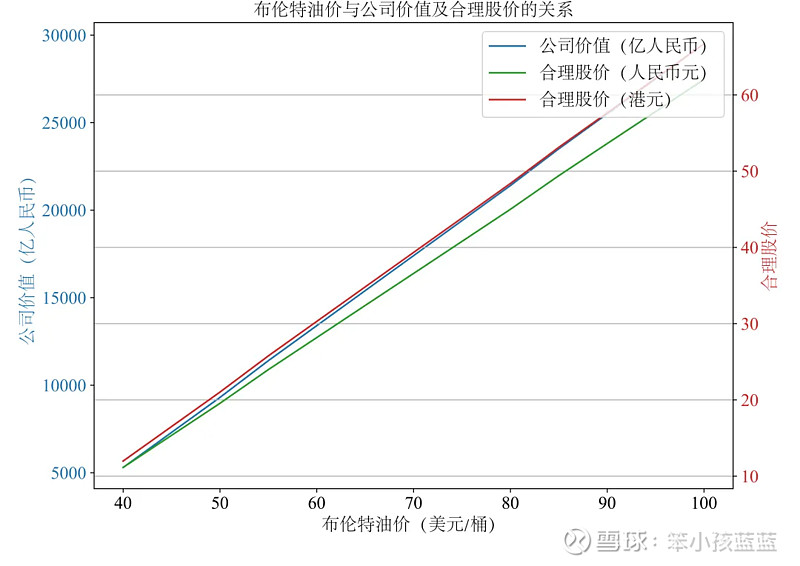

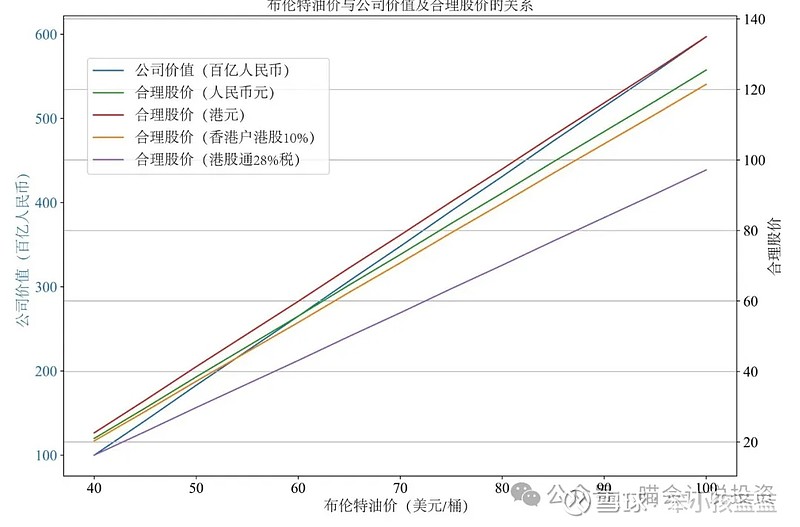

公司角度:

下图为折现率10%,从公司角度分析的合理估值和合理股价与布伦特油价之间的关系:

这个视角是公司实控人、管理者的,钱只要进了公司口袋就算,也不用考虑派息环节的税收。从这个角度看,即使布伦特跌到50美元/桶,也能撑住近万亿的市值和港股21元左右的当前股价。

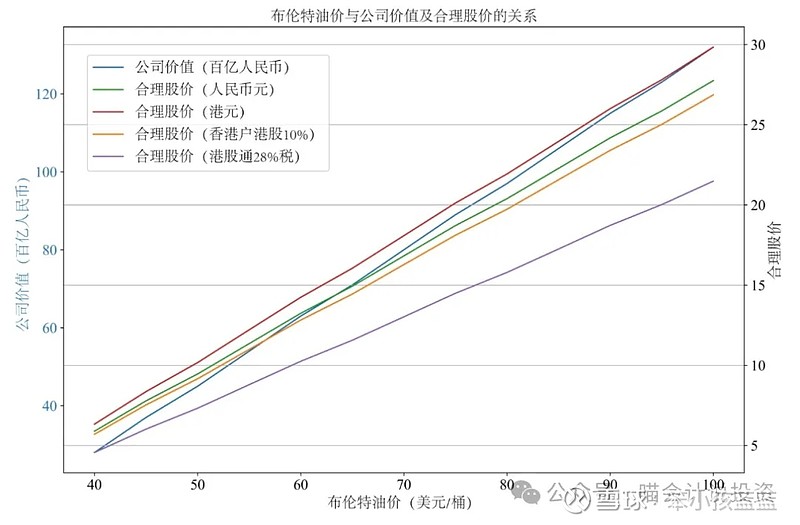

投资者角度:

PV10-43%

下图为折现率10%,股利支付率43%(现行的股利支付率),从投资者角度分析的合理估值和合理股价与布伦特油价之间的关系:

这张图看了很吓人对吧?吓人就对了,如果只派息43%,对于投资者来说,投资回报就大大缩减了。另外考虑到香港开户10%的税,港股通28%的税,以吃股息为目的的投资者就需要以更低的价格买入股票才可以抵消税负带来的影响。

看了最后一行被吓退的港股通投资者,我再把你们拉回来。这张表是按照10%的折现率来计算的,也就是说如果你希望获得常年平均10%的股息回报,就需要按照这个价格买入。但是你如果放低心态,学学长电的投资者,2.5%的超长期国债收益率都能接受的话,那股价还不是照样可以炒上天?

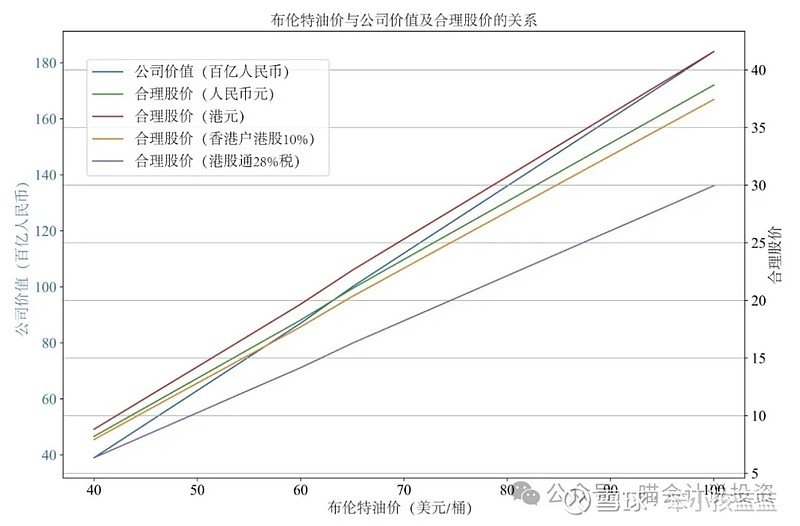

PV10-60%

下图为折现率10%,股利支付率60%(较为合理的股利支付率),从投资者角度分析的合理估值和合理股价与布伦特油价之间的关系:

这张表的数据是不是好看多了?黄色数字是我个人认为最为合理的Scenario之一。

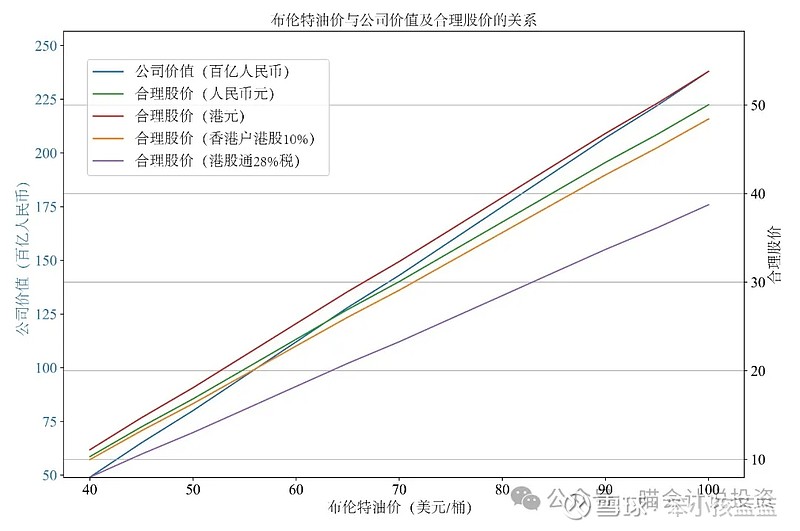

PV7-60%

下图为折现率7%,股利支付率60%(较为合理的股利支付率),从投资者角度分析的合理估值和合理股价与布伦特油价之间的关系:

这张表的数据是不是更加好看了?调低预期回报,常年平均7%的股息率已经完爆绝大部分A股上市公司了,就可以接受更高的买入价格。黄色数字是我个人认为最为合理的Scenario之二。

PV2.5-公司价值(长电估值模型)

如果按照长电的估值方法来给中海油做估值测算的话,百元股价不是梦,布伦特即使跌到40美元,万亿市值也不是梦!

只能说长电的估值不是一个笑话,而是一个《神话》!你喜欢孙楠、韩红的版本?还是成龙、金喜善的版本?

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。