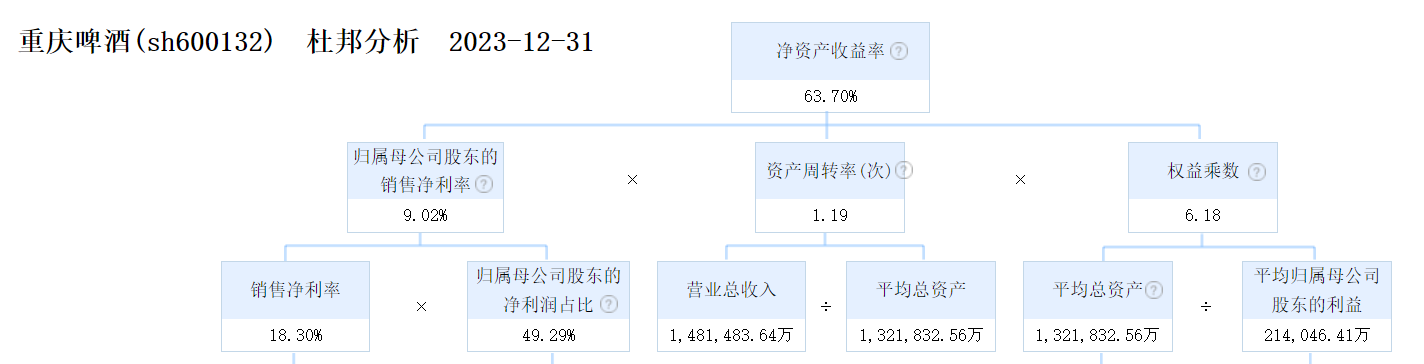

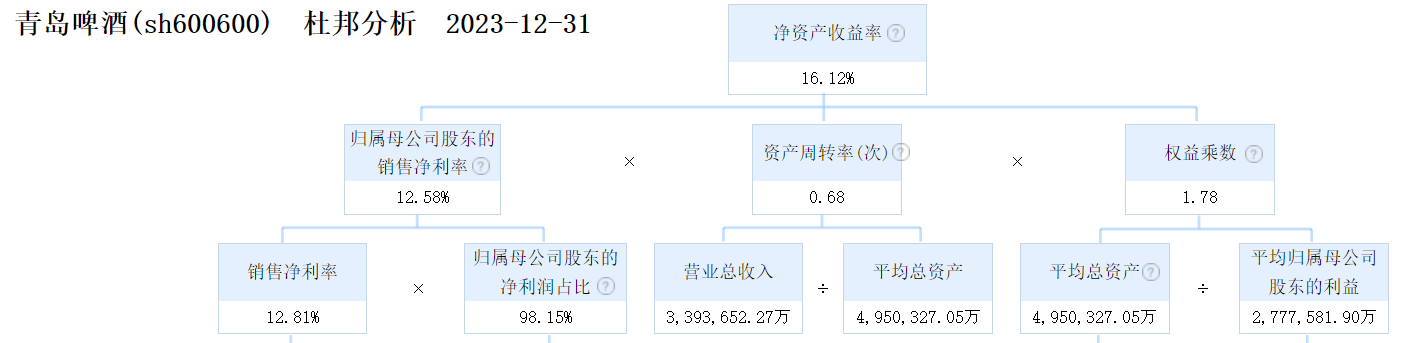

作为外行,观察啤酒行业时有个大大的好奇——为何重庆啤酒的ROE(63.7%)可以做到青岛啤酒(16.1%)的4倍?

靠想象力想不出来,那就老老实实把杜邦分析的数据展开来看。

ROE分拆的三项指标中,重啤的①归母销售净利率9%低于青啤(12%),而②资产周转率1.19和③权益乘数6.18均显著高于青啤(0.68和1.78),并且权益乘数对ROE的贡献最大。我们知道‘权益乘数=1/(1-资产负债率)’,也就是说资产负债率对ROE的贡献最大,资产周转率的贡献其次。

那么,接下来的问题是——为什么重庆啤酒的资产周转率和资产负债率双高?

对此,常见的答案是:因为公司运营效率高,同时负债高。

但我观察并非如此。比如重啤的有息负债几乎为0。

在此不赘述细节,直接写结论:上述双高问题指向同一个原因,就是公司总资产少(轻)。因为这个分母小,所以资产周转率和资产负债率双高。而之所以总资产少(轻),因为公司是投资型企业。

2023年报,重啤总资产为124亿,其中母公司总资产仅为26亿,也就是说公司通过股权投资构建了远大于自身的总资产,对应的‘副作用’是公司少数股东权益很高。2019vs2023年,公司净利润从15亿增长到27亿,但归母净利润仅从10亿增长到13亿,少数股东损益却从5亿增长到14亿,钱被谁赚了很清楚。

作为对照,同期青啤总资产493亿,其中母公司总资产299亿。2019vs2023年,公司净利润从19.3亿增长到43.5亿,归母净利润从18.5亿增长到42.7亿,少数股东损益不到1亿。

可见,ROE的差异并不能简单理解为重啤比青啤优秀,而是说其中反映出两家公司的经营模式差异。至于孰优孰劣又是一个新问题,本文分析深度有限,留待今后慢慢研究。

本话题在雪球有21条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>