来源:雪球App,作者: 笨小孩蓝蓝,(https://xueqiu.com/1490292536/298194551)

前言

中海油系列,第一篇写了暴跌的反思、总结了一下高位上车的教训;第二篇写了大V的估值方法、巴老爷子的估值方法以及喵会计的估值方法;第三篇开始要抖书包、亮干货了,相关专业知识基础弱一些的同学只能看个热闹了;第四篇要计算估值结果了,图穷匕首见,是骡子是马,要揭晓谜底了。

中海油系列之一——《中海油崩了?!三桶油齐挫!》

中海油系列之二——《中海油估值计算,大V都在扯淡!看喵会计的就行了!》

中海油系列之三——《喵会计带你做中海油财务分析》

中海油系列之四——《喵会计带你做中海油估值模型》

估值模型

铺垫了两期,第三期终于晒了一点干货(同时也是为第四期做数据准备),第四期估值模型终于“千呼万唤始出来”。

我在《中海油估值计算,大V都在扯淡!看喵会计的就行了!》说过:估值方法千万条,DCF第一条!通常情况下,不用DCF做估值的,都是在耍流氓。

假设(Assumption)

做DCF最重要的就是数据假设要合理,符合当前时点的最佳估计。

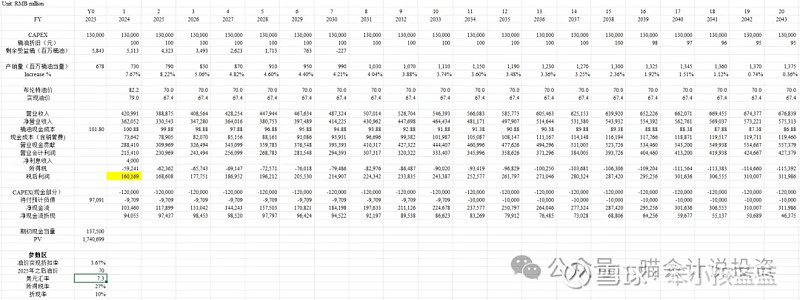

油气资产资本化支出:中海油最最最头条的假设就是未来期间,各年度的油气资产的资本化支出。23年年报提了24年1250亿-1350亿,我取1300亿,雪球上有朋友提醒我“1300亿资本支出不会再增,是今年股东见面会上中海油高管亲口说的。”那就简单了,各年都取1300亿就是了。其中1200亿现金流出放在当年,100亿现金流出(预计负债——拆除费)放在10年之后。

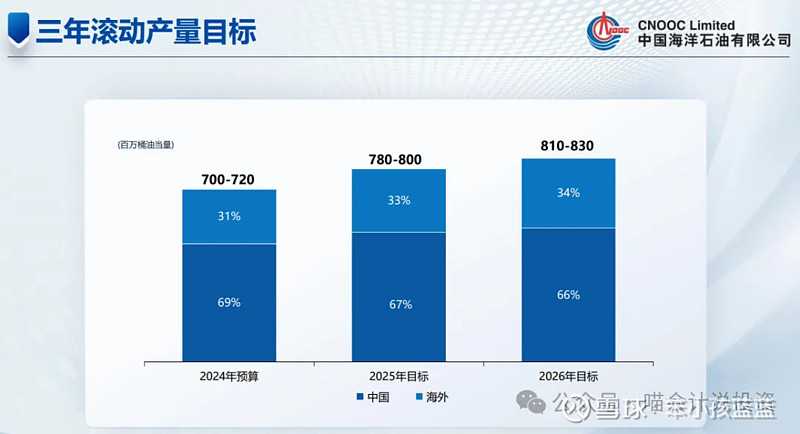

产量:2024-2026的产量数据管理层提供过了,接着我昨天的思路,2024年取730,2025年取790,2026年取830。其实管理层提供数据也是经过测算的,如果年资本投入稳定在1300亿的话,产量将不再大幅增长了,增长来源于低桶油折旧的新项目替代较高桶油折旧的老项目,比如圭亚那stabroek计划于2029年投产。

因为资本性支出需要1-3年产生效益,资本性支出从2023年开始就稳定在1300亿,故认为从2026年开始取得的产量增长为固定投入情况下由增效带来的增长。

油价:2023年布伦特原油均价为82.2美元/桶,中海油平均实现价格77.96美元/桶,实现折扣率5.16%;2022年布伦特原油均价为99.0美元/桶,中海油平均实现价格96.59美元/桶,实现折扣率2.43%。不深究了,取中间值3.67%作为平均实现折扣率。我会做几个不同布伦特原油均价的敏感测试,都用3.67%的实现折扣率。

现金桶油费用:指的是除折旧之外的桶油费用,其中作业费用占了一半,还有资源税等流转税金、销管费用等。作业费用已经降到7美元/桶以下了,进一步下降空间不大,流转税和运费跟产销量走的,管理费可以有点规模效应。

财务费用:我的模型为简化计算,会重构Y0的资产负债表,假设现金提前归还带息负债,冗余现金将全部用于派息,故相关利息收入和利息支出均不再计量。【喵会计注:实际情况于未来期间债务到期日偿还有息负债会产生利息支出,但未来现金流出亦需要折现,若平均债务利率和折现率接近,则差异可忽略不计。中海油实际情况平均债务利率小于折现率,故PV被略微低估,偏保守故可采用。】

所得税:中海油适用25%的所得税率,但由于各子公司适用不同税率的所得税费用等因素影响,近三年实际税率在26.6%到28.3%之间,剔除一次性因素之后,取27%。为简便计,所得税费用发生和支付放在同一年度。

折现率:石油行业使用10%的比较多,所以我也采用10%,投资长电的那帮人用超长期国债利率2.5%,那是在耍流氓。

资产负债表重构:以2023年12月31日的资产负债率作为Y0起始日,假设各类货币资金(我的口径)于Y0日提前偿还各类有息负债;其他流动资产、流动负债相互抵消之后的净负债用起始日现金偿还;递延所得税资产负债抵消之后净资产视作起始日就收到现金,债权投资视作起始日就收到现金(折现率略高于债券利率),此两项的简化处理会略微高估起始日PV,但会被第一项的低估完全冲销;长期股权投资视作起始日退回现金(资料不足,无法做详细分析,但是未来收入折现超过长股投现值总是要的)、商誉不做处理;油气资产等摊折型资产未来受益,体现为相应桶油成本不产生现金流出;预计负债(拆除费)按10年均匀付现。

喵会计注:上述简化算法,是喵会计在工作实践中摸索出来偷懒办法,并非Academic的标准算法,在没有团队和助理人员的情况下使用,计算结果和按各项参数精确计算的PV值不会有显著差异。

公司价值敏感测试

其他假设都拍死了,2024年的油价也拍死了,后续年份按照布伦特70美元、60美元和50美元分别作了三个敏感测试:

布伦特70美元的时候,PV为1.74万亿人民币;布伦特60美元的时候,PV为1.34万亿人民币;布伦特50美元的时候,PV为0.93万亿人民币。

我用的参数已经十分保守,20年之后的永续终值没有放进去,折现率用的是10%,从布伦特到实现价格,从实现价格到净营收都根据实际情况打了折。公司价值这一块问题不大,即使未来油价长期保持在50美元的低位,中海油的低成本优势还是可以足以leverage的。

投资价值

我在《中海油估值计算,大V都在扯淡!看喵会计的就行了!》写过:DCF还有两重境界:1)以公司视角来看,将公司的未来净现金流折现,如果你是公司的实控人、运营团队,用这个视角比较公允;2)以投资人视角来看,将公司的永续未来分红折现。

公司赚钱和投资者赚钱是两个概念,凡是以“公司很赚钱”、“公司很有发展潜力”等话术为由头,吆喝怂恿接盘侠高价买入从而获利的都属于诈骗!我们不妨把前后几任投资者视为一个整体,看他们是否可以从这笔投资中获利。那就是将投资成本(当前股价)和未来年度分红折现的PV来做比较。这也是喵会计投资Ethics的精髓。我之所以称之为投资Ethics(道德)而不用投资策略来形容,请大家自行体会。

管理层如果拿了赚来的钱到处“买买买”,而不用于分红,投资者到头来还不是竹篮子打水一场空?我在多篇文章中写过皇帝家买鸡蛋太贵的道理,《光绪帝10两银子一只鸡蛋,你跟我说PB低?》。不肯分红,喜欢“买买买”的公司,仔细查一下,管理层“职务侵占”、“合同诈骗”这两项罪名一个都跑不掉!

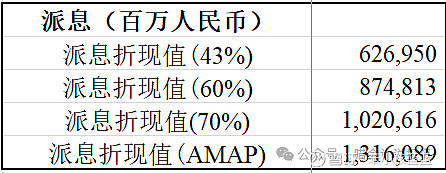

所以算完公司价值,继续算投资价值。喵会计先以价格敏感测试的中间版本60美元油价为例:

可以发现布伦特60美元时,当股利支付率仅为43%的时候,即使从公司价值角度考量,市值是撑得住万亿的,但是从投资者角度来看,只能认6000亿市值。直到股利支付率达到70%的时候,才能撑住万亿市值。在尽可能多(AMAP)分红的模型下,投资者价值和公司价值就非常接近了。

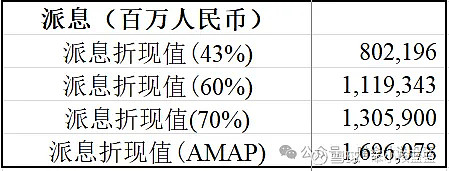

当然投资者可以让一步,可以接受7%的投资回报率(视同股息率),用7%来折现,布伦特还是60美元,结果如下:

可以发现布伦特60美元时,即使投资者可以接受7%的股息率,只有当股利支付率调整到60%的时候,才能撑住万亿估值。我昨天在《喵会计带你做中海油财务分析》中拍脑袋写的60%,还是很靠谱的。

估值总结

1. 即使布伦特长期维持50美元/桶,公司价值依然可以做到近万亿人民币,我粗略算的时候,就觉得中海油肥得流油,但是没想到能有这么肥!即使金毛上台,也完全没必要慌!

2. 股利支付率长期保持在43%多一点是不合理的,投资者应该联合起来给管理层施压,调增到60%或以上,中海油完全具备这个条件。目前的股利支付率计算出来的估值对应市价,从投资者角度看,是亏钱的。

3. 油气资产资本化支出但愿如雪球网友所说“1300亿资本支出不会再增,是今年股东见面会上中海油高管亲口说的”,把这个数字控制住了,就能把钱投向最赚钱的项目,从而进一步降低桶油成本。同时提高股利支付率,也需要压缩资本化支出。

4. 中海油太能花钱了——网上到处是宣传中海油薪资、待遇、福利好的新闻。人均年薪更是高达54.77万元,这是全公司平均,很多低级岗位的人头已经算进分母了,所以高管、中层的薪资有多高可想而知。现在全国到处裁员降薪,大家都在过紧日子,中海油开采条件好,桶油成本低,所以有资本使劲花钱。但是现在投资者吃饭本钱都亏进去了,中海油就不能省着点花钱吗?

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。