来源:雪球App,作者: -Input-石古,(https://xueqiu.com/4570840596/298150501)

2024年7月19日周报(略)

本周经历了今年以来的最大回撤,市场找了一下原因——主要是由交易衰退引发,预期大宗商品要暴跌。

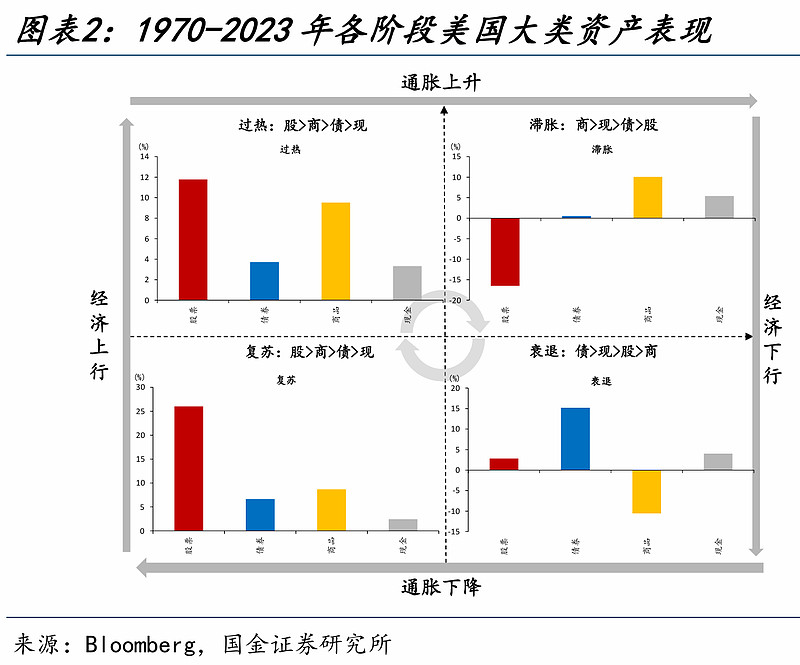

我是宏观小白,马上学习了一下。简单理解衰退就是经济下行+通胀下降【通缩】。今年以来除了没人喊【过热】,其它三个【滞胀】、【复苏】、【衰退】都喊了一遍,最终是什么结果,只能是后视镜。所以这玩意就跟算命一样,否则炒股最厉害的就是宏观经济学家了。

所以,我个人倾向于回归基本面,本周推荐一只个股——天津港发展,未来不管是四个象限中哪一个结果,天津港都能稳坐钓鱼台。

天津港发展的基本情况不赘述,主要特点是央国企、业务垄断、低负债、高派息、永续经营,符合我的选股条件。

我关注的核心点:预期未来派息比例会大幅提升,且有一定的成长性。

一、派息意愿

派息比例大概率提高。

1、现金大于有息负债,每年经营性现金流20多亿,2-3时间就可以还完负债;

2、资本开支11亿,主要用于自动化改造,后续资本开支会大幅下降;

3、地方GZ委持股75%左右,现在地方ZF缺钱,有这样的现金奶牛,提高派息是大势所趋。

二、业绩增量

1、财务费用下降

2、自动化提升,降本增效

员工人数逐年下降,2015年员工人数约10000人,而到了2023年员工人数仅剩5700人,人均净利润创新高28.4万港币,降本增效明显。

3、危化品恢复

4、现在建好的港口岸线可以支撑未来50%的增长

三、催化剂

1、派息比例提高

2、进入港股通

四、风险

没有风险,赚多赚少的问题。