来源:雪球App,作者: 驰骋股道,(https://xueqiu.com/4740762676/298121479)

这两天,上市险企都陆续发布了今年上半年的保费数据,简单盘点一下:

今年上半年,中国人寿、中国平安、中国人保、新华保险、中国太保共揽保费1.76万亿元,同比增长3.03%,相较于今年前5月的2.2%增速有所增长。

其中,中国平安的增长最快。2024年1-6月,中国平安实现总保费收入4812.68亿元,同比+4.66%,增速继续逐月加快,其中寿险业务保费收入达到历史新高。

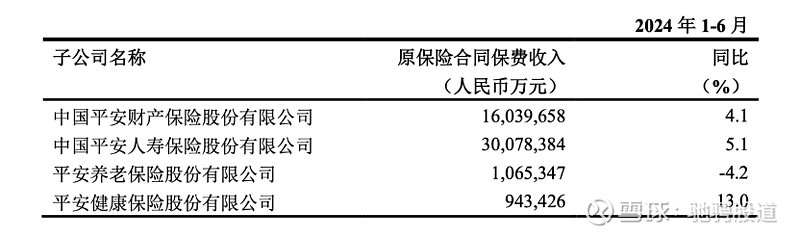

拆开结构来看,人寿险保费收入3007.84亿元,同比+5.08%;财产险保费收入1603.97亿元,同比+4.06%;养老险保费收入106.53亿元,同比-4.18%;健康险保费收入94.34亿元,同比+13.04%。

虽然过去两年受到外部环境的影响,平安的业绩波动有点大。但至少从今年上半年看,中国平安已经步入一个正常的增长轨道。

尤其与其他保险公司对比,平安的增长就更加亮眼了。1-6月。上市险企寿险累计保费增速分别为中国人寿(4.1%)、太保寿险(-1.2%)、人保寿险(-5.9%)、新华保险(-8.4%),其中只有中国人寿、平安人寿保费增长保持在一个较快的阶段。

之所以平安保费数据增长这么快,和之前的渠道改革有很大关系。这几年,公司个人寿险销售代理人数迅速下降,人均产能快速提升,寿险改革成效渐渐显现。例如,在银保渠道上,与平安银行加强协同融合,并持续拓展外部合作银行渠道;在社区渠道上,公司也已经组织起了超万人的高素质专员队伍。

当然,保费收入增长只是平安业务转好的一部分。除了保费收入外,平安在其他方面也在不断好转,比如市场对平安的顾虑正在减少,甚至投资人偏好还往平安这方面靠拢。

随着这几个月房地产政策的发布,房地产已经明显回暖。6月,商品房销售数据明显回升。房地产销售面积同比下降14.5%,降幅较5月收窄6.2个百分点;成交金额同比下降14.3%,降幅较5月收窄12.1个百分点。

之前,平安在不动产上的投资一直是市场所顾虑的地方。而随着当地产企稳,对直接减少投资人对平安风险的担忧,甚至有可能带来估值的修复。

从投资人偏好看,今年高股息股票高歌猛进,股息最高的几个行业,涨的最好,银行、煤炭、电信运营商、石油石化,涨幅分别达到19%、13%、12%、9%,而同期万得全A下跌超9%。

要说分红,作为过去十年最愿意给股东分红的公司,平安肯定是不虚的。中国平安12年来分红总额超3000亿元,累计分红25次,连续12年提升分红水平,注重股东回报,保持分红政策的持续性和稳定性。平安2023年末期派息总额为271.62亿元,基本处于保险行业分红第一梯队。

总的来说,保费加速增长,且增速领跑行业,市场所质疑的风险点又在消失,在高股息策略盛行的当下,平安无疑是最值得关注的公司之一。$中国平安(02318)$ $中国平安(SH601318)$