本文分析了海正药业从2016年老白退休至今的财务状况,包括营收利润、现金流量、资产负债、自由现金流、估值和股东变化。文章指出海正药业营收下滑,利润增长有限,主要依靠瀚晖的现金奶牛业务,但瀚晖的药未来收入可能会下降。作者认为海正药业目前财务状况良好,股价处于低位,可以算是一个不错的烟蒂股。

🎉 海正药业营收下滑,利润增长有限,主要依靠瀚晖的现金奶牛业务。

海正药业的营收主要由医药商业和医药制造两部分组成。自2016年老白退休后,海正药业的营收一直在下滑,主要原因是医药商业业务的萎缩和博锐生物的剥离。博锐生物是海正药业的研发创新型子公司,被卖给了太盟,导致海正药业失去了重要的增长点。目前,海正药业主要依靠瀚晖的现金奶牛业务维持利润增长,但瀚晖的药未来收入可能会下降,这将对海正药业的未来发展构成挑战。

💰 海正药业的现金流比利润看着舒服得多,但负债率依然较高。

海正药业的现金流状况良好,主要得益于瀚晖的现金奶牛业务。自2016年老白退休后,海正药业的现金流入一直保持稳定,主要用于偿还债务。虽然海正药业已经大幅降低了负债规模,但负债率依然较高,这说明海正药业的财务风险依然存在。

💎 海正药业目前财务状况良好,股价处于低位,可以算是一个不错的烟蒂股。

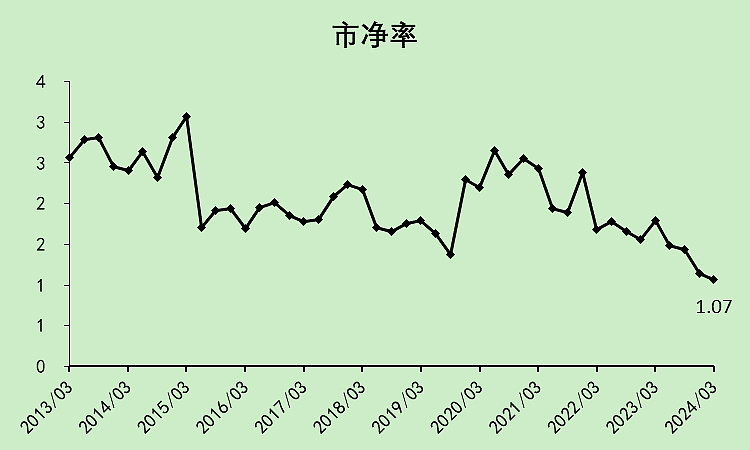

海正药业的财务状况良好,现金流稳定,负债率有所下降,但依然较高。海正药业的股价目前处于低位,市值不到百亿,市净率也低于1倍。作者认为,海正药业目前可以算是一个不错的烟蒂股,因为公司拥有很多老药,这些老药可能会在未来迎来新的市场机会,从而带动公司股价上涨。

📈 海正药业的未来发展存在风险,但也有机会。

海正药业的未来发展存在风险,因为瀚晖的药未来收入可能会下降,而且公司缺乏新的增长点。但海正药业也拥有机会,因为公司拥有很多老药,这些老药可能会在未来迎来新的市场机会,从而带动公司股价上涨。

🧐 海正药业的历史遗留问题依然存在,需要关注。

海正药业的历史遗留问题依然存在,比如公司存在一些烂账,需要逐步计提。此外,公司曾经存在粉饰利润的行为,这可能会影响投资者对公司的信任。

🤔 海正药业的未来发展方向值得关注。

海正药业的未来发展方向值得关注。公司应该积极寻找新的增长点,同时加强内部管理,提高运营效率。如果公司能够抓住机会,未来发展前景依然值得期待。

👀 海正药业的股价波动较大,需要谨慎投资。

海正药业的股价波动较大,投资者需要谨慎投资。建议投资者在投资前充分了解公司的财务状况和未来发展前景,并根据自身风险承受能力进行投资决策。

💸 海正药业的股价可能存在上涨空间,但需要时间。

海正药业的股价可能存在上涨空间,但需要时间。如果公司能够抓住机会,未来发展前景依然值得期待。投资者需要耐心等待公司的发展,不要急于求成。

📈 海正药业的股价上涨需要公司业绩的支撑。

海正药业的股价上涨需要公司业绩的支撑。如果公司能够提高经营效率,增加利润,那么股价上涨的可能性就更大。

📉 海正药业的股价下跌风险依然存在。

海正药业的股价下跌风险依然存在。如果公司经营状况恶化,那么股价下跌的可能性就更大。投资者需要密切关注公司的经营状况,及时调整投资策略。

💎 海正药业的股价波动较大,投资者需要谨慎投资。

海正药业的股价波动较大,投资者需要谨慎投资。建议投资者在投资前充分了解公司的财务状况和未来发展前景,并根据自身风险承受能力进行投资决策。

👀 海正药业的未来发展方向值得关注。

海正药业的未来发展方向值得关注。公司应该积极寻找新的增长点,同时加强内部管理,提高运营效率。如果公司能够抓住机会,未来发展前景依然值得期待。

💸 海正药业的股价可能存在上涨空间,但需要时间。

海正药业的股价可能存在上涨空间,但需要时间。如果公司能够抓住机会,未来发展前景依然值得期待。投资者需要耐心等待公司的发展,不要急于求成。

📈 海正药业的股价上涨需要公司业绩的支撑。

海正药业的股价上涨需要公司业绩的支撑。如果公司能够提高经营效率,增加利润,那么股价上涨的可能性就更大。

📉 海正药业的股价下跌风险依然存在。

海正药业的股价下跌风险依然存在。如果公司经营状况恶化,那么股价下跌的可能性就更大。投资者需要密切关注公司的经营状况,及时调整投资策略。

💎 海正药业的股价波动较大,投资者需要谨慎投资。

海正药业的股价波动较大,投资者需要谨慎投资。建议投资者在投资前充分了解公司的财务状况和未来发展前景,并根据自身风险承受能力进行投资决策。

👀 海正药业的未来发展方向值得关注。

海正药业的未来发展方向值得关注。公司应该积极寻找新的增长点,同时加强内部管理,提高运营效率。如果公司能够抓住机会,未来发展前景依然值得期待。

💸 海正药业的股价可能存在上涨空间,但需要时间。

海正药业的股价可能存在上涨空间,但需要时间。如果公司能够抓住机会,未来发展前景依然值得期待。投资者需要耐心等待公司的发展,不要急于求成。

📈 海正药业的股价上涨需要公司业绩的支撑。

海正药业的股价上涨需要公司业绩的支撑。如果公司能够提高经营效率,增加利润,那么股价上涨的可能性就更大。

📉 海正药业的股价下跌风险依然存在。

海正药业的股价下跌风险依然存在。如果公司经营状况恶化,那么股价下跌的可能性就更大。投资者需要密切关注公司的经营状况,及时调整投资策略。

来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/297862726)

刚刚写完科伦,回忆起了曾经在海正中的艰难岁月,我觉得有必要再看看海正的现状。

海正药业,600267,这个代码,和恒瑞的600276非常接近。

没错,2000年左右,恒瑞碰到海正,还要喊它一声大哥。

海正药业00:海正往事

时间过得真快,一眨眼,老白都退休6年了,老蒋和李炎都进去踩缝纫机了。

当初以为老白会进去,没想到最后是继任者进去了。

海正的转折点,就是老白退休,李炎接手。

只有一个主线任务,就是瘦身降负债。

李炎是高领派到海正的,接手后进行了一系列资本运作,把海正最宝贝的博锐生物卖给了太盟(不排除是帮高领买的),然后从高领手里买了瀚晖股权。

要说合理肯定是非常合理的,毕竟博锐一直是烧钱的,瀚晖却是现金奶牛,对于当时负债累累的海正而言,剥离亏损资产、拥抱现金奶牛是最正确的方式。

但这也导致海正从一个研发创新型药企,变成了一个啃老本的医药工厂。

关于瘦身降负债,说个搞笑的事情:老白离任后,海正说要卖孔雀,这孔雀是老白用海正的钱养在公司里的,离任了不能带走。但公司又要瘦身,只能把孔雀拿来拍卖了,好像员工还有优惠价。

不过,海正的一切,主要归功于老白,这也是不能抹杀的。

接着我们来看看,海正从六年前老白被迫退休,到现在为止,发生了多大的变化。

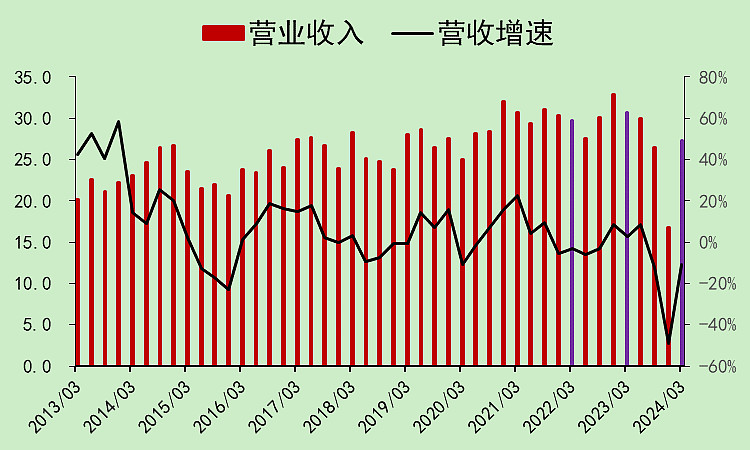

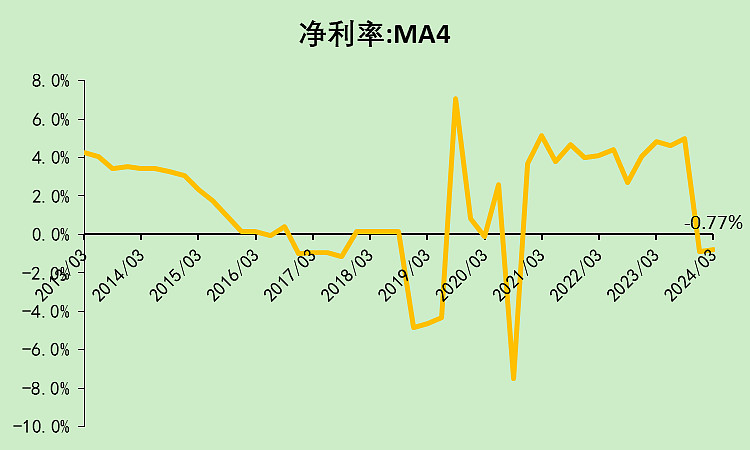

海正药业01:营收利润

营收是下滑的,当然下滑的主要是医药商业,另外博锐剥离后,增长点就没了,只能啃老本。

辉瑞留给海正的那些药,竞争对手都出来了,往后只会越来越困难。

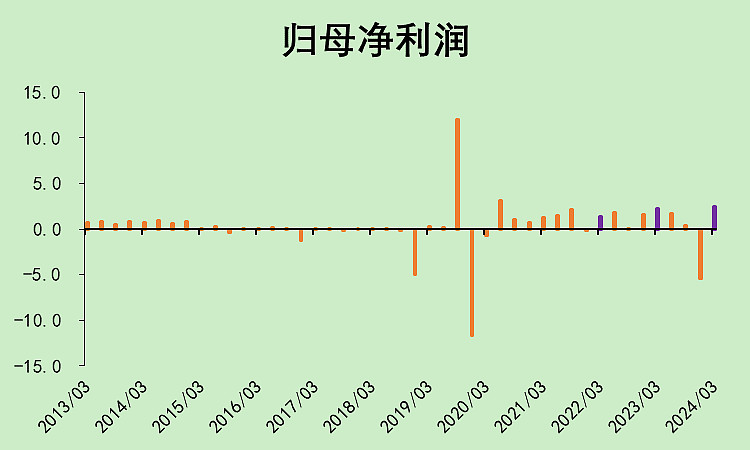

利润终于有了,不像2018年之前,需要靠各种财务技巧,把利润做正,防止被ST。

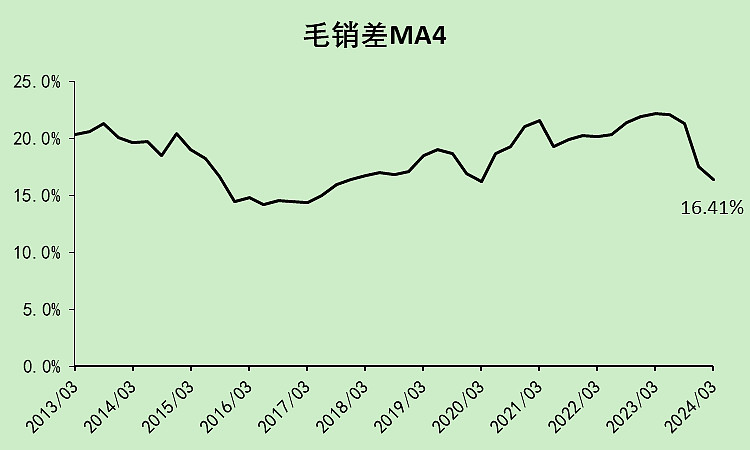

毛销差下降非常明显,应该是瀚晖的那些药,利润率下降了不少。

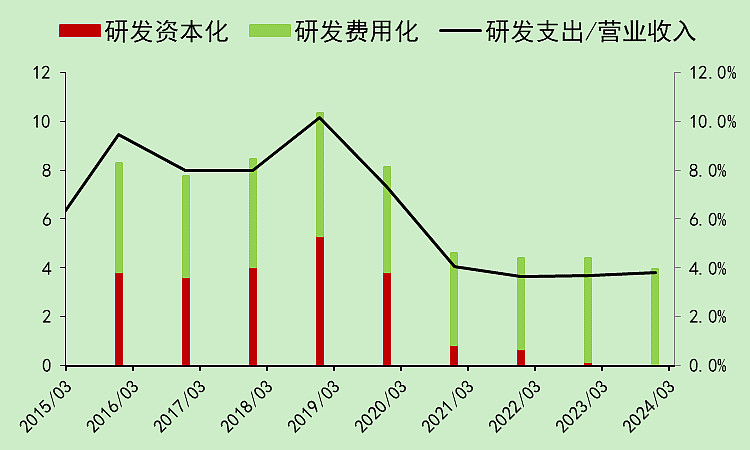

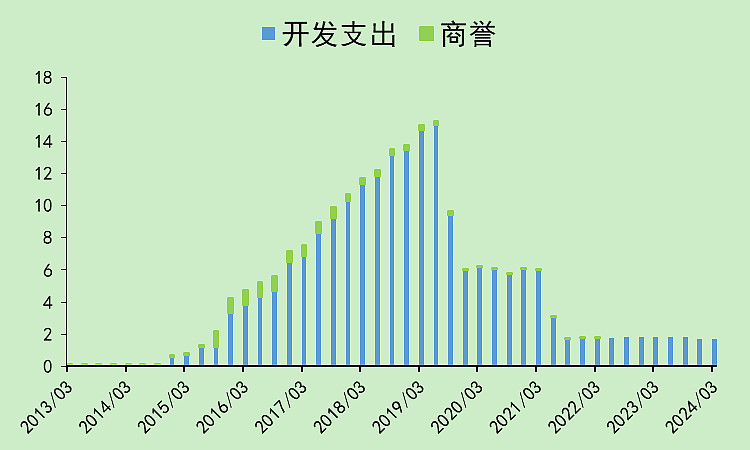

研发费用率没什么变化,好在现在不用资本化了。

以前积累了太多的开发支出,可见以前粉饰了太多的利润。

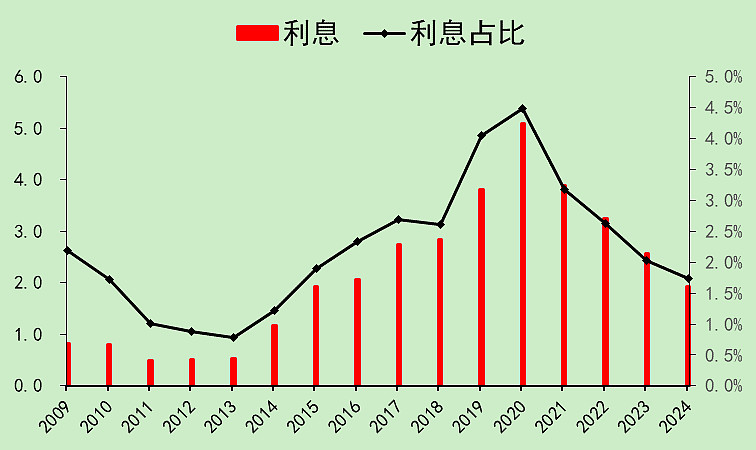

利息支出大幅下降,从5亿降到了2亿,给股东省出了每年3亿的利息。

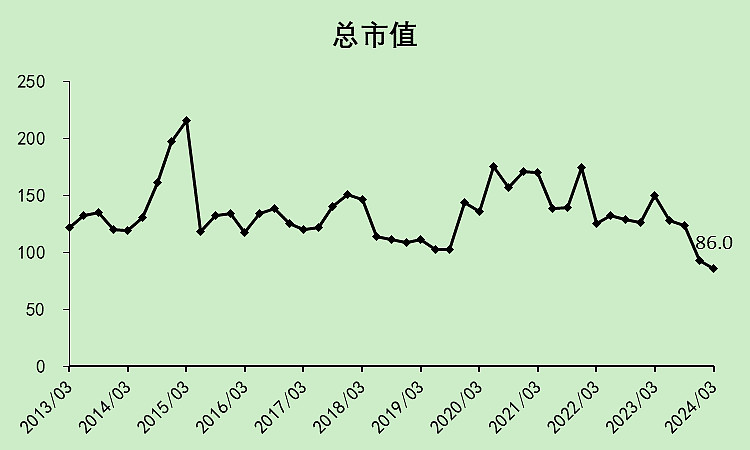

对于一家市值87亿的公司来说,是一笔巨款了,拿来分红就是3%。

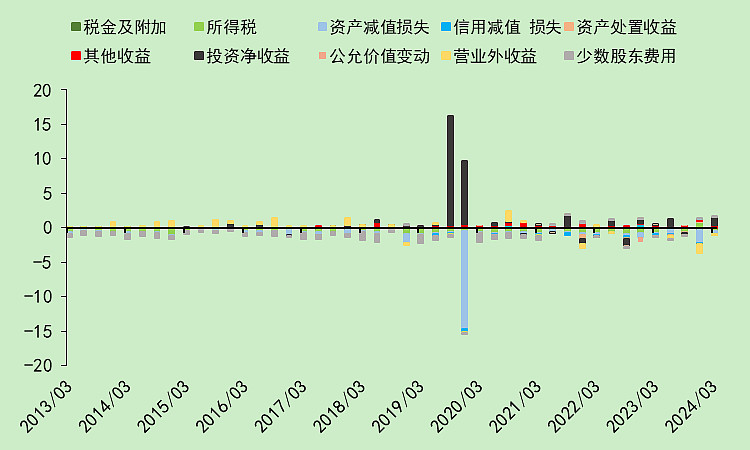

不过,历史遗留问题还没有解决完,时不时弄个减值,导致利润很差。

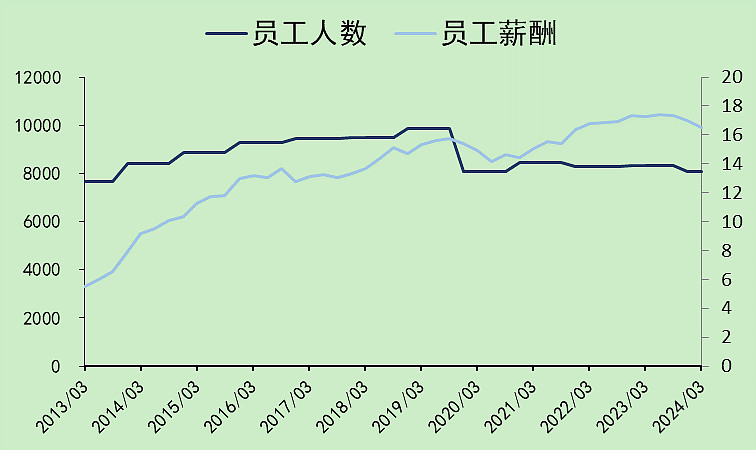

另外,2019年换届的时候,裁了不少人,当然也有很多主动走的。

反正换了一大波血,导致很多研发项目终止了。

去年还是亏损的,主要是减值导致的。

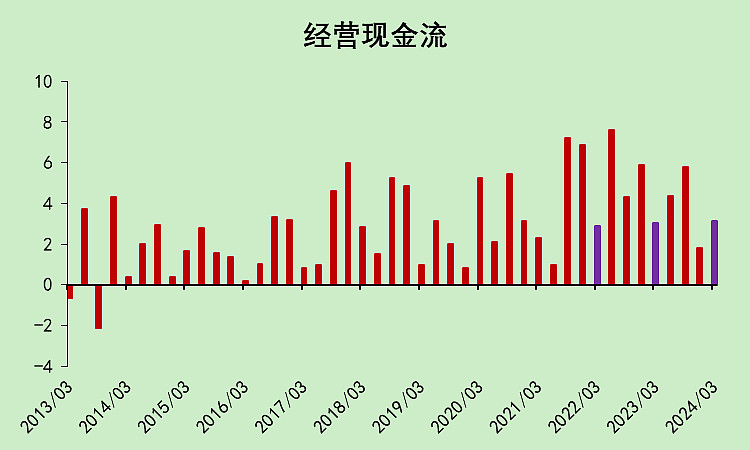

海正药业02:现金流量

海正的现金流比利润看着舒服得多。

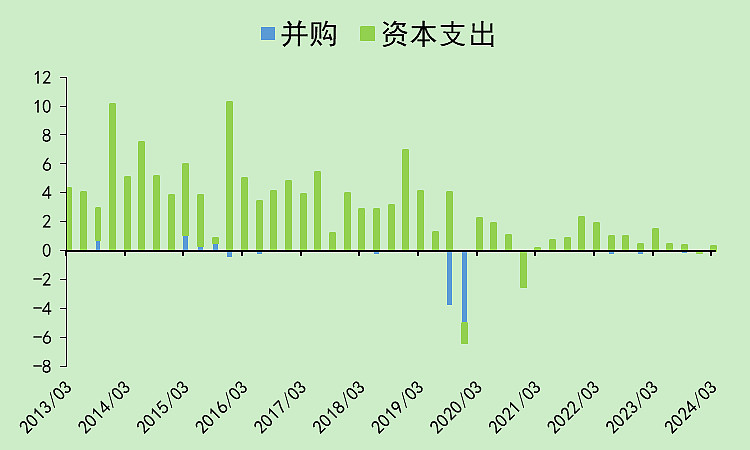

没有资本支出,彻底躺平了。

看看2018年之前,完全是两种极端的经营风格。

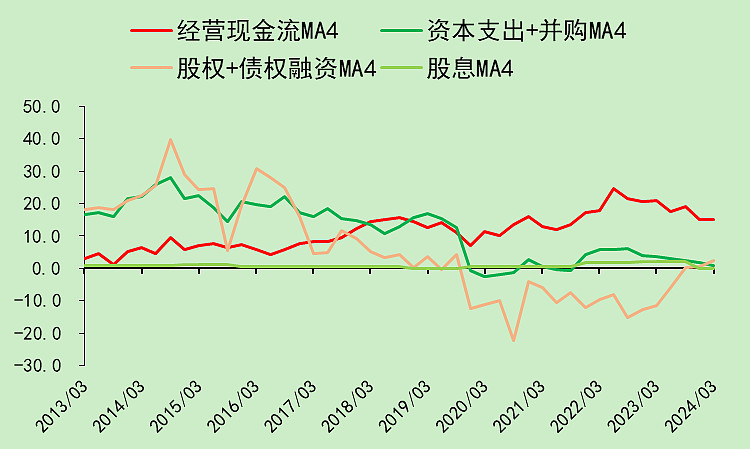

前几年大额的经营现金流入,几乎都用于还债,资本支出和股息都非常少。

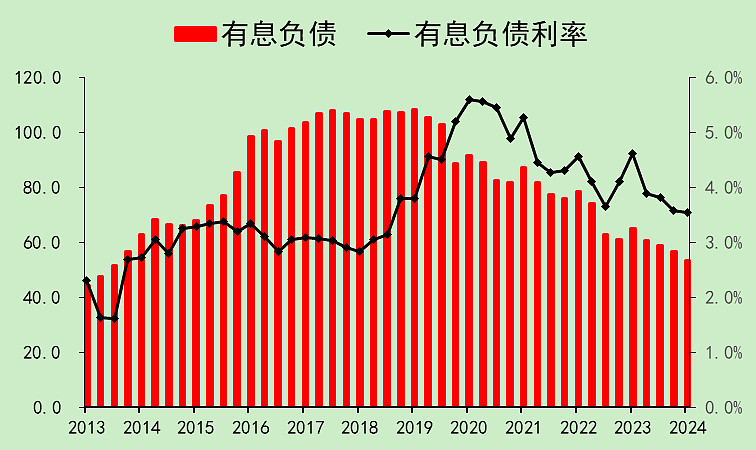

海正药业03:资产负债

有息负债最高是2019年一季度,高达108亿。

现在只剩下53.5亿,而且利率也明显降下来了。

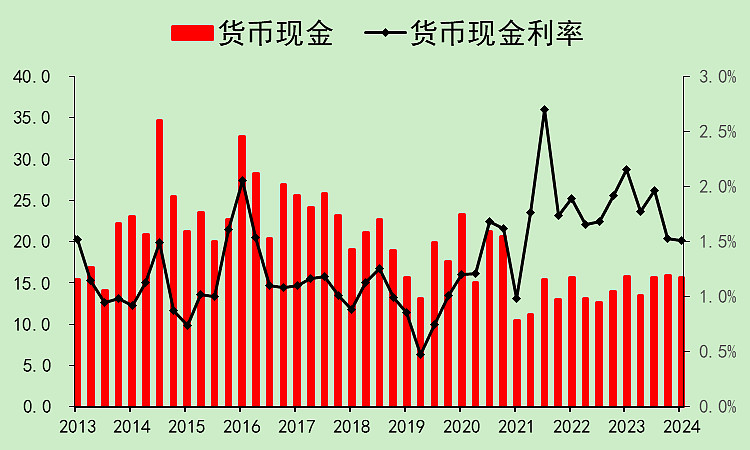

账面现金不多,基本上是周转资金。

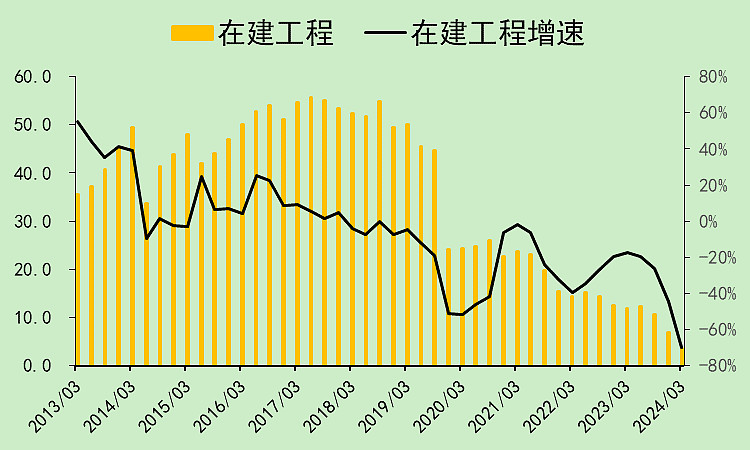

没有资本支出,就没有在建工程,彻底躺了。

这里说个有意思的点,2019年四季度,在建工程大幅下降,这个在建工程不是转固了,而是计提了。

因为不少在建工程都是闲置停工,或者是没有价值的在建工程。(有人说,老白富阳老家的造桥修路铺水管都是海正的在建工程)

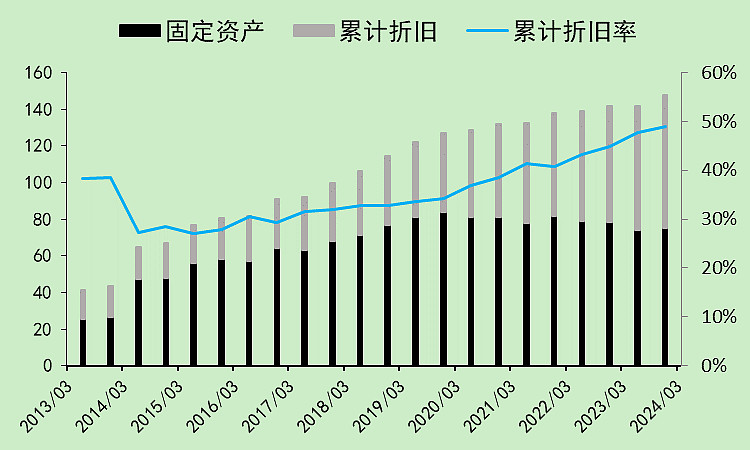

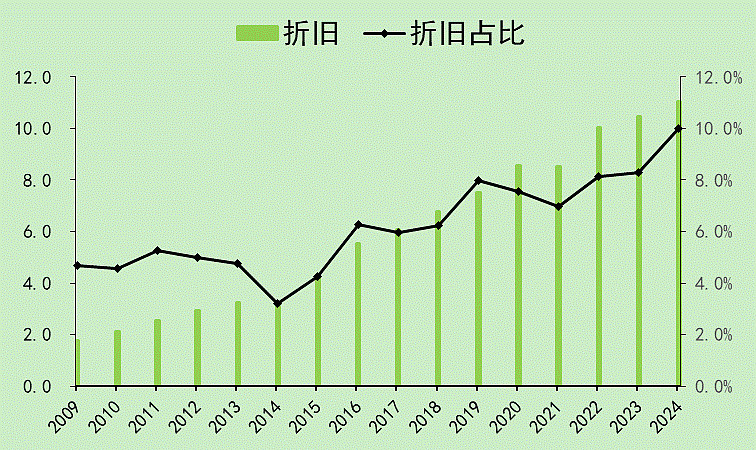

固定资产一直在折旧,净值在下降。

但是原值也有小幅上升,说明还是修修补补了一些。

现在营收上不去,折旧压力越来越大了。

(明明固定资产原值上升不多,但折旧增速却比较高,要么是藏利润,要么是把以前的烂账逐步计提了,我觉得两个因素都有)

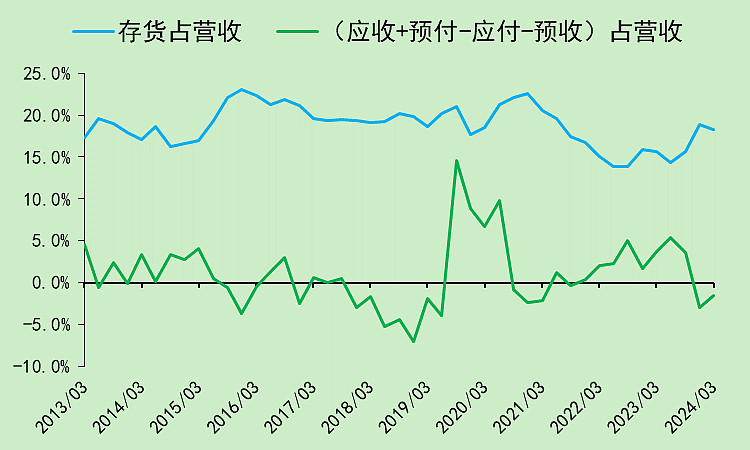

存货变化不大,应收下降,预收也下降。预付和应付变化不大。

海正药业04:自由现金流

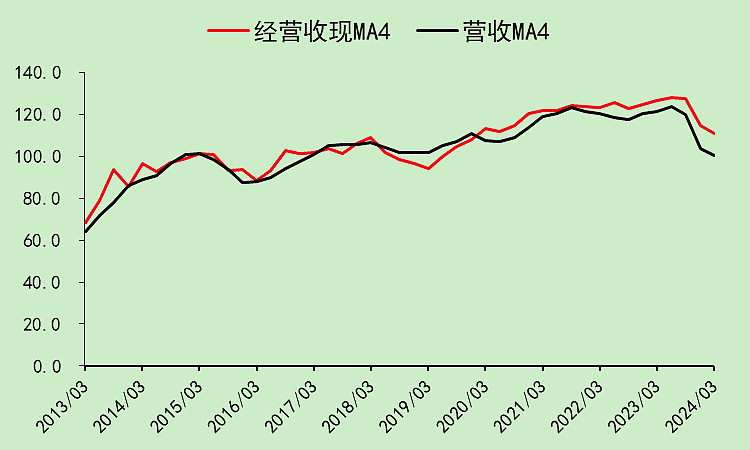

收现一直都是正常的,所以海正以前也没有**,只是粉饰了利润,保证不被ST。

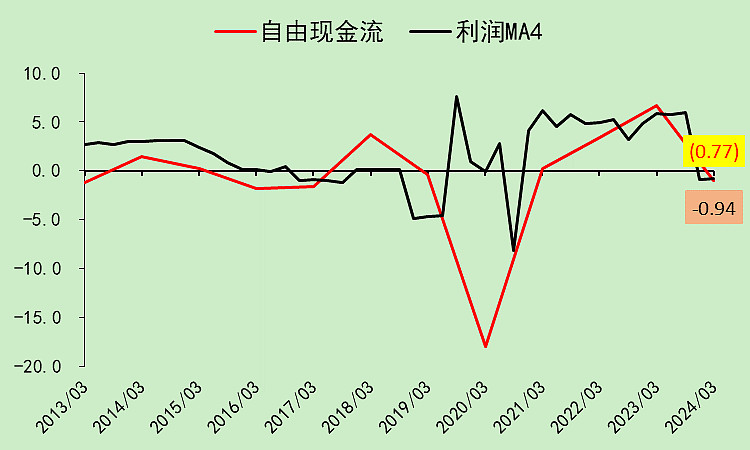

自由现金流和利润差不多,2019年底那次其实也没问题的,因为全都是非经常性损益。

海正药业05:估值与股东

一代枭雄,二十年前与恒瑞齐名的海正药业,目前市值不到百亿,不得不叹息一句。

利润亏损,所以市盈率无效。其实前几年也有过5亿利润,算下来18倍市盈率左右。

市净率1.07倍,真的很低了。

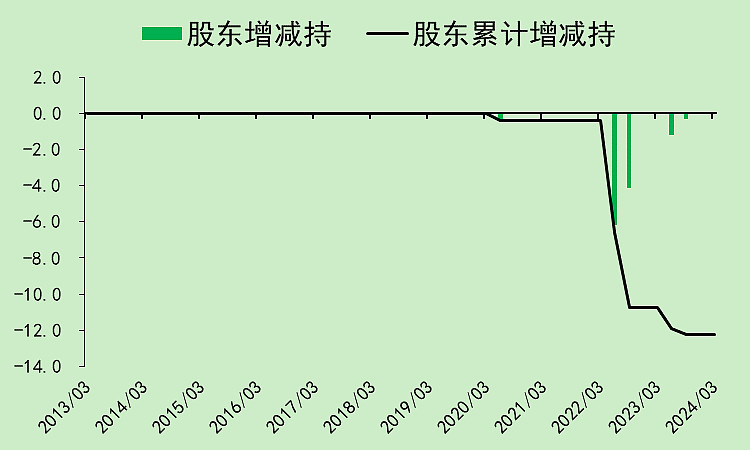

2022年高领和省国贸减持,合计12亿左右。

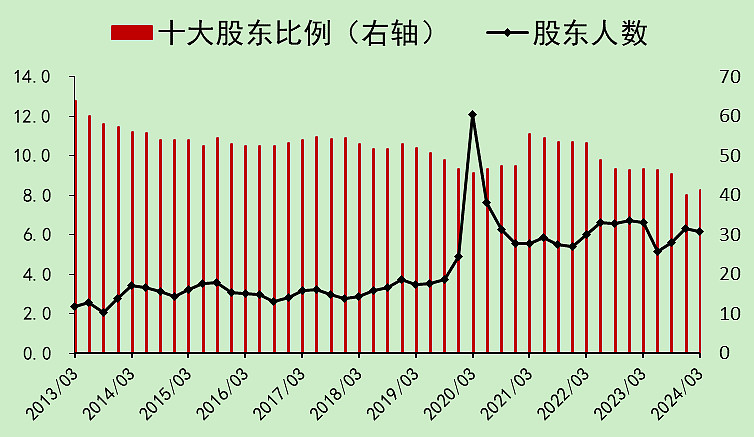

股东人数其实不算多,6.14万人,但这些人都特别活跃,海正虽然市值不大,但一直都是球上的热门股。至少在2019年特别火,随便出个公告,底下几百个评论。

2020年的新冠特效药“法匹拉韦”,套了一波人。

海正的第一波高点,是靠新冠药物法匹拉韦炒上去的,正好是其他股票的低点(新冠概念和其他股票刚好是跷跷板)。我就是卖出海正后,满仓消费股,在2020年实现了财富跃迁。

现在想来,真的残忍,割了后来者的韭菜。

海正药业06:估值与股东

海正的评分不低,如果经营现金流维持住,这就是一家每年净赚15亿现金,市值不到90亿的公司。等负债清偿完,很快就可以分红了。

但我的药监朋友一直吐槽,说李炎把海正最值钱的东西(博锐生物)卖掉了,买回来没有前景的资产(瀚晖),他的意思是瀚晖那些药以后收入会大幅下降。

其实我觉得海正还可以,至少以目前的财务状况和股价位置,算是一个不错的烟蒂股。

这公司有很多老药,说不定哪天就派上用场了,可以炒一波,比如2020年初的法匹拉韦。

$海正药业(SH600267)$

最后还有个小惊喜,我家安琪用的驱虫药,叫作海乐妙,竟是海正生产的。怪不得当时听到这个名字,有点耳熟。