来源:雪球App,作者: 乘黄18,(https://xueqiu.com/3945042689/297820985)

赛力斯中报预告不及预期后,叠加市场华为密集发车其他各界,渠道资源被挤占,放大了情绪利空,导致了近期股价的下跌。

股价一跌,质疑的声音就被无限放大。其实各种唱空声音,本质还是对盈利能力和成长空间的质疑。

1、成长空间:只卖SUV空间够不够大?

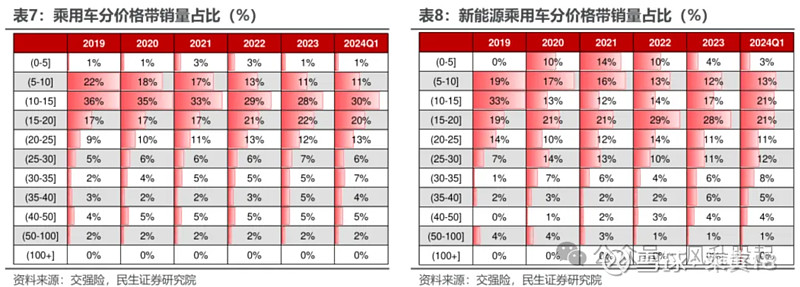

假设未来乘用车年销量3000万,根据24Q1数据,

20万以下:62%

20万以上:38%

20-30万:19%

30万以上:19%

20万以上合计:1200万左右

SUV、轿车各半,MPV占比很小可忽略,那么

20万以上SUV:600W

这是一个2万亿左右的市场,龙头车企20-30%市占率,销量可以达到120-200万,营收可以做到4000-6000亿。问界今年上半年卖18万多台,全年估计40多万台,营收1500亿,销量、营收还可能有几倍的成长空间。这还仅仅是国内市场,没有考虑出海,这一块从公告看赛力斯今年就要启动。

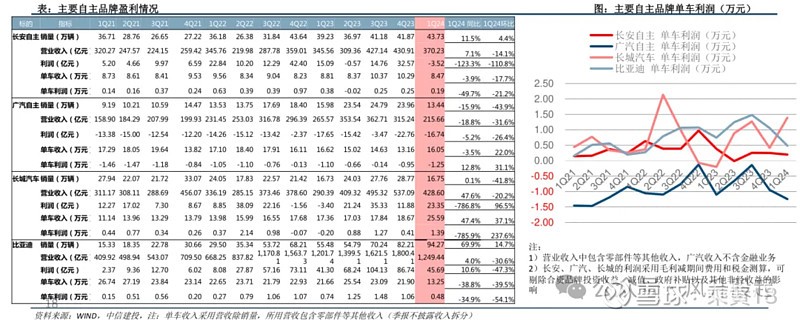

2、盈利能力:二季度3-4%的净利率, 单车一万多的盈利,是不是很低?

比亚迪、长城汽车做的最好的时候也就是一万多的单车盈利,问界刚扭亏的第二个季度,单车盈利已经相当比亚迪、长城的最好水平。未来几个季度,随着规模效应起来,问界盈利能力还会持续提高。这点参考去年的理想就非常清楚, 理想22Q4扭亏, 23Q1-23Q4的销量分别是5.25万、8.65万、10.51万、13.18万,季度单车净利分别是1.77万、2.65万、2.69万、4.29万,随着销量的提升,单车净利也在快速爬升。而问界24Q1扭亏,24Q2单车净利1.2-1.4万,基本相当于理想23Q1。

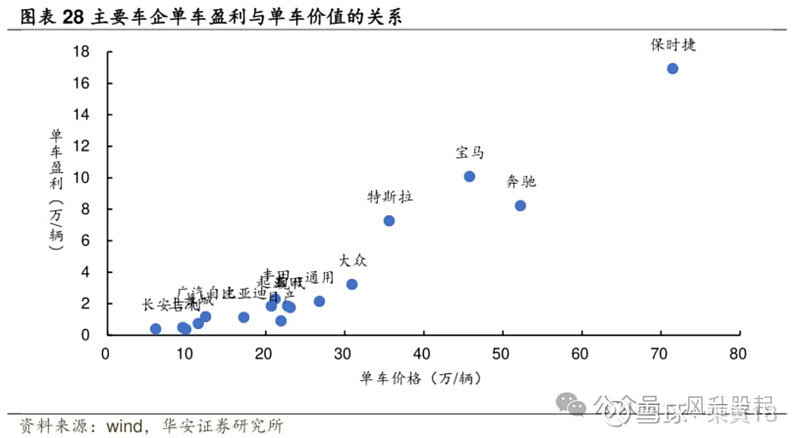

问界的目标是对标BBA乃至保时捷,对应未来单车盈利就是从一万做到10万的成长曲线。

问界未来如果做到单车赚10万,华为分掉2万又何妨, 还是相当一个特斯拉的盈利能力。

既然赛力斯当前盈利能力与比亚迪相当,估值当然也会对标比亚迪。

比亚迪当前股价对应今年20倍PE,机构对赛力斯今年利润预期在50-60亿区间,对应当前市值也是20倍PE左右。

当然,考虑到赛力斯更有成长性,当前位置赛力斯对比比亚迪显然是低估了。