来源:雪球App,作者: 能力圈,(https://xueqiu.com/3978896441/297746923)

去年6月9日能力圈发表了华晨中国(1114.HK)的深度分析文章,当天收盘价正好为3港元/股,今天(24年7月15日)华晨中国的收盘价为3.74港元,期间每股分红高达6.76港元/股,一年多一点时间,华晨中国给投资人带来了两倍多的收益。在这一年多的时间,能力圈结识了不少投资华晨中国的朋友,这些朋友有的是之前就有华晨的持仓,后面不断加仓;也有的看了我的文章之后买入的;还有原来持有华晨集团债券的朋友,后面也买入华晨中国的股票;可能有更多的朋友虽然看了能力圈的文章,但并没有充分享受到华晨中国过去一年带来的巨大的收益。不管如何,我们因此都收获了友谊。

应该说过去一年多时间里,无论是香港市场还是A股市场,整体表现并不尽如人意,恒生指数下跌了8个多点,沪深300指数下跌了9个多点。华晨中国给投资者带来的巨大的超额收益是否表明它的价值已经充分兑现,到了应该卖出的时候呢?

对华晨中国分红4.3港元后的估值,这也是当下朋友们最关心的问题。能力圈在华晨中国宣布分红4.3港元/股的当天,发表了个简短的图片和文字,对华晨宝马25%的股权估值为150亿至300亿,这是一个模糊的正确的估值,也就是说如果偏离这个区间,我可以比较有信心地买入或者卖出,在这个区间之内就是艺术。

青年巴菲特说“投资决策不会因大多数人赞同而正确,也不会因某个重要人物赞同而正确。投资只会因假设正确、依据的事实正确、推理正确而正确。”华晨中国这笔投资可以说是巴菲特这句话非常鲜活的又一个明证。我们能收获今天的回报,根本上是因为当初我们对这笔投资的假设是正确的,依据的事实是正确的,推理逻辑也是正确的。能力圈可以自豪地讲,去年6月初发表的深度分析文章,到今天也不需要修改。如何对华晨中国估值呢?在能力圈最初的深度分析文章里也有明确的表述:

“华晨中国估值=净现金+华晨宝马25%的股权价值+宝马之外的业务价值(可能负数,也可能为正数,但上下波动应该不大,我们暂且假设为正负20亿之间)=245+389+正负20亿,因此我们认为华晨中国的合理估值在614亿至654亿之间,合每股价值为13.52到14.4港币。”

上面估值中的净现金部分应该已经全部分给股东了,因为华晨宝马不断地贡献自由现金流,实际上的净现金比我去年文章里说的245亿要多不少,比如2023年华晨宝马就给华晨中国分了114亿,这次分红能力圈推测是包含了之前重组期间暂停的分红,同时也是配合大股东重组产生的资金需求。很多朋友从宝马集团的年报看到了这笔分红,从而推测未来华晨宝马不会再给华晨中国分派股息了,能力圈从公司正常运营逻辑推测认为,实际上华晨宝马2023年的盈利312亿应该还没有做分配,从历史上看,华晨宝马当年的利润基本上要到次年下半年才会决定是否分红,分红比例是多少。讨论这个细节是因为当下的华晨中国的静态PE只有2.2倍,上一年的利润分没分,怎么分对它的价值影响挺大的。

上面估值中能力圈对宝马之外的业务估值为正负20亿,根据公司最新的数据和目前的估值水平,我觉得调整为负10亿就足够保守了。

最关键的华晨宝马25%的股权估值能力圈在最初的深度分析文章表述如下:

“2018年华晨中国将华晨宝马25%的股权转让给宝马集团,当时估值的PE倍数约9.3倍,比行业平均的7.1倍高,这里面应该是包含了控制权溢价。转让价格是采用收入法估值,具体而言就是用自由现金流贴现得出营运资产价值+盈余资产价值+非营运资产价值-非营运负债价值+长期股本投资价值,其中盈余资产价值、非营运资产价值和非营运负债价值都是采用账面数据,长期股本投资价值也采用的是收入法,即用自由现金流贴现估算其价值。随着股权转让达成,华晨宝马新合资协议也由原有的2028年延长至2040年,但是前面收入法估值只假设合资到2028年。按照新合资协议,产能和产品规划方面,大东/铁西(包括新建铁西)工厂将扩产至年产能100万,宝马X系列主力车型X5、以及新能源车型等明确国产导入规划。

去年,华晨宝马25%股权最终交割,交割的价格是279亿元,比2018年定的290亿下调了11亿元,我们认为这并不意味着现在的华晨宝马价值下调,而是因为我前面已经介绍的估值方法,它是按照老的协议对老华晨宝马进行估值的,即这个估值中既不包含后面的扩产,更没有包含引入X5和新能源车,也没有包含2028年到2040年这延长的12年合资期产生的价值。对于华晨宝马估值我们可以参照宝马汽车在美国市场的估值,目前宝马汽车(BMWYY)交易的PE约5倍。从产品线和产能规划看,华晨宝马优于宝马汽车集团的资产,但我们给它与宝马集团一样的PE,则估值为1555亿,25%的股权则价值389亿。”

朋友们已经注意到我把华晨宝马的估值下调了,主要是考虑到中国汽车市场这几年竞争惨烈,宝马也难免受到影响。按照前面华晨中国的估值公式“净现金+华晨宝马25%的股权价值+宝马之外的业务价值”,华晨中国价值=0至78亿(华晨宝马对23年利润的分红)+150至300亿+(-10亿——宝马之外的业务)。

华晨中国未来的价值主要就是看华晨宝马,即华晨宝马在未来的合资周期里大概能赚到多少钱。关于华晨宝马的价值判断仁者见仁,智者见智,很难有一个清晰的结论。能力圈简单总结下关于华晨宝马正面和负面的观点如下:

正面的观点:

1,宝马纯电车平台的上升期权。宝马集团是BBA三大德系豪华汽车品牌最后一个推出纯电平台的,将于2025年推出纯电平台生产的产品。其实宝马集团是较早涉足电车的豪华汽车品牌,但是专门推出纯电平台却是最晚的那家,这也表明宝马集团对于纯电平台的慎重。奔驰和奥迪目前推出的纯电平台产品表现差强人意,如果宝马能够在电车产品上占得优势,1114未来想象空间就打开了,估值倍数有可能提升,这是一个潜在的上升期权。

2,中国生产供应全球市场的潜在可能。宝马集团希望充分利用中国电动车产业链的优势,把中国作为电动车出口基地的意图也很明确,因此,原来汽车合资企业生产只供应中国本地市场的局面也可能发生变化。事实上,华晨宝马这些年纯电车出口有一定规模了,去年出口了约3.4万辆电车。

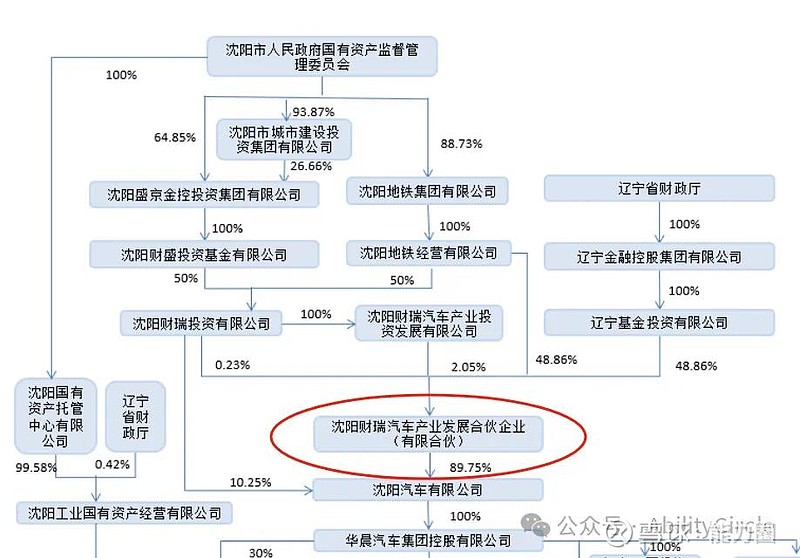

3,为配合大股东重组的资金需求,未来几年华晨宝马仍然会给1114大笔分红,而1114会继续给股东大笔分红。这一点也是能力圈一直的观点,即未来两三年,1114应该仍然是最有动力以分红来回报股东的公司之一,因为能力圈认为大股东沈阳汽车出的资本金应该也是多方筹措来的,类似于明股实债的性质——沈阳汽车背后的大股东是有限合伙基金,而不是一个有限责任公司(如下图)。

上图为金杯汽车公布的大股东股权结构

4,别忘了,华晨宝马是由宝马集团控股75%的一家合资企业,因此我们可以相信华晨宝马管理层的决策相比其他合资汽车公司更为理性高效。

负面的观点:

1,汽车本身不是一个好的投资行业,巴菲特说了他不买轮子上的公司(事实上巴菲特多次违反了他不买轮子上的公司的原则)。能力圈完全同意汽车行业不是好的投资方向,但是汽车公司确实能产生股东回报,它的回报方式就是分红。

2,中国汽车市场特别卷也是一个不争的事实,华晨宝马主要应该还是供应中国市场,就这一点而言,华晨宝马未来的表现可能比面向全球市场的宝马集团要差。

3,1114只是华晨宝马的小股东,一方面要看华晨宝马的分红策略,另一方面华晨宝马分红之后还要看1114管理层的分红意愿。

能力圈个人既不担心华晨宝马的分红意愿,也不担心华晨中国的分红意愿。中国有多家合资汽车品牌的公司上市,能力圈注意到这些合资公司基本上都是把所有的利润以分红的形式返还给股东的,如果需要资本支出,大家就按照股比承担。

以上都是从长期价值来估值,实际上二级市场还喜欢用同业对比来估值。与宝马最可比当然是宝马自己,这个在上面的估值中已经分析过了,即华晨宝马参考宝马集团的估值水平。

另一个最可比的大概就是拥有奔驰汽车中国业务51%的权益的北京汽车(1958.HK)了。北京汽车二级市场交易的PE为6.3倍,是华晨中国的约三倍,但是北京汽车总市值却比华晨中国还要低一些,只有约177亿港元,华晨中国约188亿港元。并不是北京奔驰比华晨宝马的盈利能力差这么多,究其原因还是北京汽车的新能源车业务亏损和与现代汽车合资的北京现代不怎么赚钱。根据北京汽车有关北京奔驰财务信息的公告,2023年北京奔驰净利润约30亿欧元,相当于237亿人民币,但北汽的新能源车业务2023年的毛利都是负的33亿元,因此最终落到归属于北京汽车股东的净利润只有可怜的30亿元(对比华晨中国则为77亿元)。因为要留着资金发展新能源车业务,北京汽车的分红比例只有35%,2023年分红计划为10.42亿元。人比人得死,股比股得扔!一些投资社区很多朋友觉得北京汽车比华晨中国便宜,这真是让能力圈大跌眼镜,像华晨中国没有什么失血业务且未来有强烈分红意愿的纯豪华汽车品牌难道不是比北京汽车好太多了吗?二级市场给北京汽车6倍PE,却给华晨中国2.2倍的PE,在能力圈看来也极不合理。当然,我并不是说华晨中国将来一定可以涨到6倍PE,但是2.2倍的静态PE是否已经充分反应了中国汽车市场竞争激烈和华晨宝马业绩下降的预期呢?而北京汽车也面临同样残酷的竞争环境,即使有奔驰GLE国产的利好,可能也很难说估值上有什么优势。

对于去年3港元买入华晨中国的朋友,通过分红初始的投资成本马上就要降为负值(7月25日将派息4.3港元/股),低头再看看手上拿着的资产,估值仍然很低,未来一年仍然有大额分红的能力和预期,能力圈觉得大家应该有王维那种“行到水穷处,坐看云起时”的淡然,就让子弹多飞一会儿吧。

作者申明:

本文只是对公司一般性探讨,不是对股票的推荐。

股票有风险,投资需谨慎。投资者应该根据自己的研究做出独立判断 。