估值低,鬼故事就多。

针对市场对$长春高新(SZ000661)$ 的一些担忧点,说下个人观点。

1、房地产规模到底有多大

翻阅长高年报,对于房地产规模并没有一个详细的描述。但其实我们可以侧面去验证。

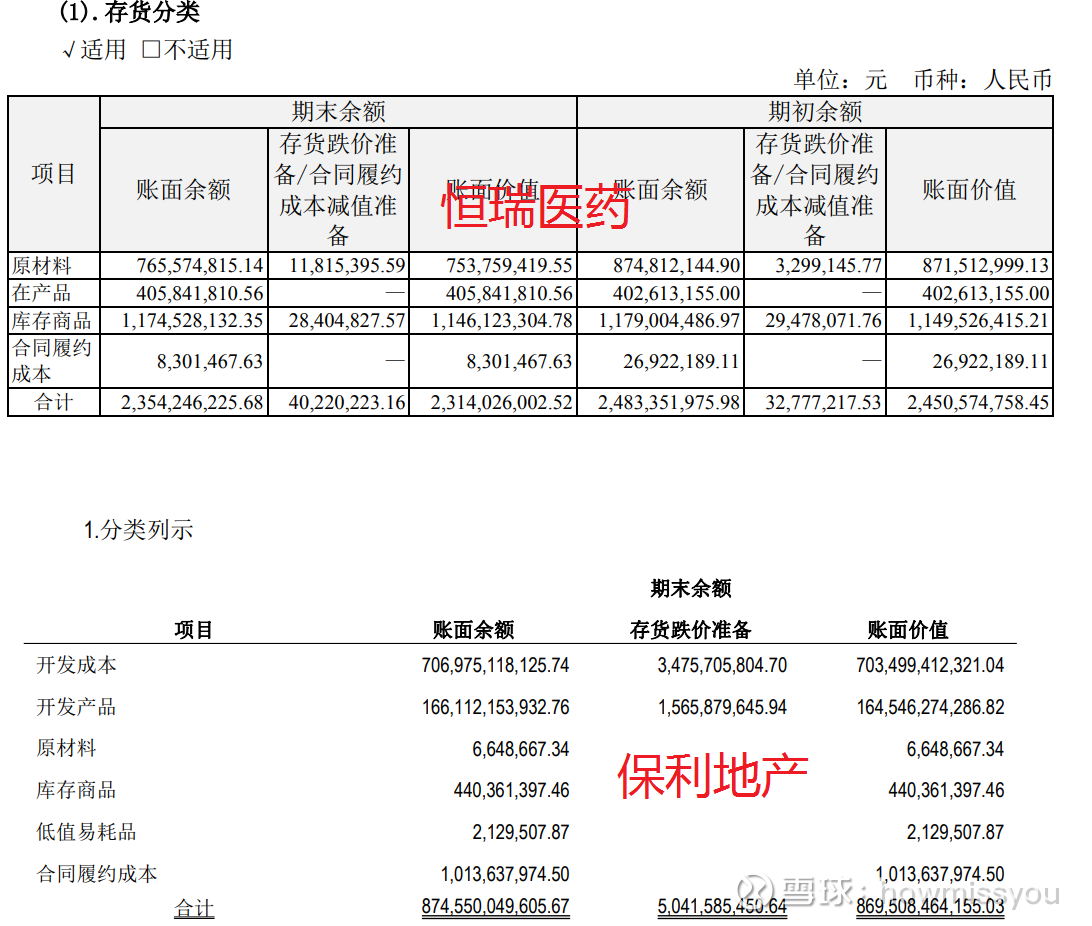

观察房地产企业,其核心资产有两项,存货、其他应收款。保利地产为例,1.4万亿资产中,存货8695亿,其他应收款1503亿。其中存货主要以开发成本(7092亿)、开发产品(1685亿)为主,其他应收款以外部单位往来款(873亿)、关联方往来款(590亿)、保证金押金(49亿)为主。

开发成本:是指尚未竣工的房产、在建设过程中已发生的土地费用、建安费、公共设施配套费用、设计费、监理费等。

开发成品:已经竣工、达到出售条件的房屋。

在医药企业资产负债表的存货一栏中,并不存在开发成本、开发产品这类科目。比如恒瑞和保利的存货栏目:

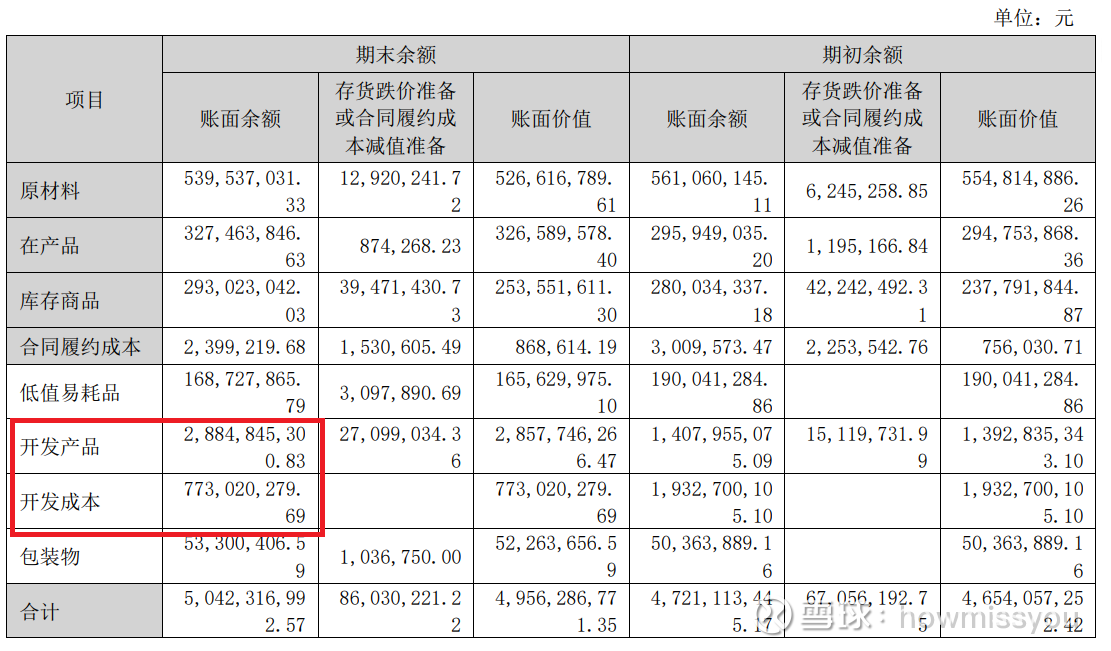

因此,我们可以观察长春高新的存货、其他应收款科目,来观察其地产项目的规模。

统计近年来的变动情况,如下图:

2023年,开发产品28.85亿,开发成本7.73亿,政府款项13.80亿,总的规模50亿元左右。公司合同负债3.72亿(房地产公司合同负债为已预售房屋,医药企业可能也存在合同负债,因此不好判断这部分合同负债是什么情况)比较小,可以忽略。整体上,公司房地产在手规模大约为50亿元左右。

2019年,公司三项规模为25亿元左右,也就是说,2019-2023年4年时间,房地产规模增加了25亿元。整体来看,不算很高的新增量。

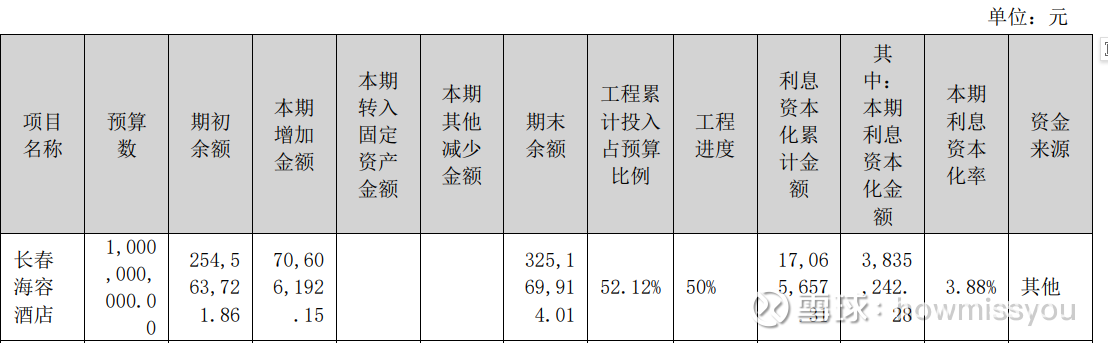

另外,关于酒店,主要是长春海容酒店,在在建工程中:预算数是10亿,2022年末为2.54亿,2023年投入了7061万,目前在建工程为3.25亿。天都酒店改建工程为617万。整体规模都不大。

房地产企业怕的是高杠杆、一旦销售萎缩、企业无法偿还债务利息。整体而言,长高房地产规模不大,整体也只是金赛一年的利润,只要不再强行大幅扩张,风险可控。

2、关于长高经营现金流

长高经营现金流一直不佳,主要三个原因:

(1)企业快速增长期,容易出现经营现金流跑不过利润的情况。(假设季度回款,由于营收快速增大、应收款规模对应的高,应收账款所对应的利润计入利润表,应收账款对应的利润未计入经营现金流、但应收账款对应的成本计入了现金流量表流出项)。

(2)房地产公司的拖累。

(3)应收账款规模快速扩张。关于应收账款快速增加,主要是百克生物的原因。

疫苗的销售对象是各地疾控中心,账款回收还算有保证,但疾控中心回款特别慢。像智飞生物等,应收账款周转率只有2倍出头。我们观察百克生物的情况:2019年营收9.76亿,应收账款3.31亿;2023年营收18.25亿,应收账款15.64亿。

因为百克生物的原因,形成了对长春高新的拖累、报表上看上去应收账款规模较大。

3、金赛药业未来前景

对于金赛药业的未来,大家分歧比较大:

乐观者认为,长高的生长激素一枝独秀,未来优势将持续;在成人市场的应用将老树开新花迎来第二春;长高其他储备产品将打造第二生长曲线。

悲观者认为,长高生长激素存在人为制造身高焦虑、会受到监管;集采double kill;新生儿减少triple kill。长高二线品种竞争激烈,根本无法弥补生长激素的下滑。

我的观点比较折中:只要不出现严苛的行业整顿,生长激素不会出现重大转折;新产品研发是个漫长过程,短期也不要期待太高收益。

(1)生长激素是自费产品,因此品牌黏性比较高,受集采影响不大。

(2)成人应用弥补新生儿减少、行业整顿,不会出现太剧烈的波动。

(3)多说一下行业整顿。国家这几年严打“焦虑营销”,政策是比较重的。比较典型的教培行业,打击校外培训机构虚假宣传、贩卖焦虑行为,落实双减政策;再比如针对“制造容貌焦虑”的美容行业的专项整治打击活动。教育、美容都是自费,不需要政府出钱。那政策初衷是什么?打击人造焦虑,减轻老百姓负担,提升国民幸福感。

从这个角度考虑,“贩卖身高焦虑”的生长激素行业整顿风险是存在的(此前已经逐渐开始),只不过是整顿是否会升级。

我的观点是:前两年粉针的集采降价是件好事,降低了生长激素基础款的门槛、降低普通家庭压力,被口诛笔伐的程度减弱,降低了行业深度整顿的可能性。未来我认为可能会有进一步松动,比如长效水针、水针双双降价,家长可以用上更便宜的水针制剂,但长效水针成为主流,这样金赛实现产品结构变更、利润不严重受损,患者也得到实惠。

(4)创新药行业其实也挺苦的。恒瑞医药做了这么多年创新药,每周都有新的IND,也只有40多亿的利润而已,还不如生长激素一个品种。所以你要指望金赛做几年创新药就如何如何,显然是不现实的。

长春高新的研发布局属于小而美,没有让人兴奋地品种。举两个例子:金纳单抗和黄体酮注射液。

金纳单抗,IL-1β靶点药物。一些大靶点会吸引各类企业进入,比如PD-1,几十家ME-TOO。而IL-1β靶点同样是个老靶点、但比较冷门、规模也不大。2009年,诺华研发的IL-1β靶点药物Ilaris(卡那单抗)上市,被美国FDA批准用于治疗4岁以上儿童和成人的Cryopyrin蛋白相关性周期综合征患者;2013年,Ilaris被欧盟批准用于急性痛风性关节炎;2016年Ilaris在美获得3种罕见病适应症:肿瘤坏死因子受体相关周期热综合征(TRAPS)、高免疫球蛋白D综合征(HIDS)/甲羟戊酸激酶缺乏(MKD)、家族性地中海热(FMF);2020年,Ilaris在美被批准用于治疗活动性斯蒂尔氏病。但是Ilaris销售一直不理想,2022年才突破10亿美金,这个销售额对于单抗药物而言,称不上成功。对于金赛的金纳单抗获批后的国内市场,我并不抱太大希望:第一,国人受生活水平、医疗水平所限,普遍不把关节炎作为很严重的疾病去治疗,比如2010年FDA获批的治疗风湿性关节炎的托珠单抗,已经国际销售额30多亿美金,但中国市场只有几亿人民币而已;第二,痛风患者可以通过调节饮食(拒绝高嘌呤食物,比如豆制品、海鲜、动物内脏,从而控制体内尿酸水平)来控制、缓解病情,就医率很低;第三,痛风本质是因血尿酸水平过高导致尿酸结晶沉积在关节内、导致关节内和关节周围出现疼痛性炎症发作,其中IL-1β信号启动促炎症介质的产生和分泌,放大痛风耀斑;金纳单抗本质是通过抗IL-1β的策略,来减轻痛风耀斑;而现在研发热门的URAT1抑则是通过降低尿酸的再吸收并加快尿酸在尿液中的排放,就可以有效地减少痛风或尿酸血病人的血尿酸浓度。从机理上而言,IL-1β更像是治标,而URAT1抑制剂才是治本。

黄体酮,国内整体规模几十亿,主要分为口服、凝胶、注射等剂型,各有各的应用场景(比如口服制剂可以用于月经失调,或者大龄产妇羊穿后、产妇回家吃吃预防流产;凝胶制剂用于用于辅助生育技术中黄体酮的补充治疗;而当产妇出现流产征兆、住院保胎时,会使用注射液),各剂型之间无法相互替代。注射液里,目前主要是油剂,副反应大、输液速度慢,所以水针是个非常好的药物,能减轻患者痛楚。但……这是个仿制药物,其他公司也在做,未来会变成多家竞争、最终集采的格局。

金赛目前在研药物,只是锦上添花。核心还得看生长激素能否稳住。

综上所述,我个人的看法:只要生长激素不出现过于严苛的行业整顿,那么目前长高没有什么额外风险,估值是偏低的。

本话题在雪球有15条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>