来源:雪球App,作者: 股市超级韭菜,(https://xueqiu.com/9827277793/297581824)

这是一个近5年总盈利207亿美元的公司,是目前市值2.1385倍,最疯狂的一年赚了比目前市值还多的公司。为什么市值目前这么低?我不想回答这个问题,我更想反问一个问题:一直这么低估下去不是更好吗?

24Q1集运营收19.8亿美元,Q2集运营收22.65亿美元,Q1成本在16亿左右;H1集运利润10.45亿美元。H1的欧线货量环比和同比都下跌了,大船交付了那么多,运价那么好,还下跌这是极不正常的。外面在传海外把大船租赁给了海控,可以看下海外的年报数据

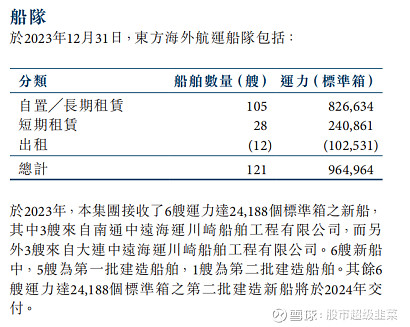

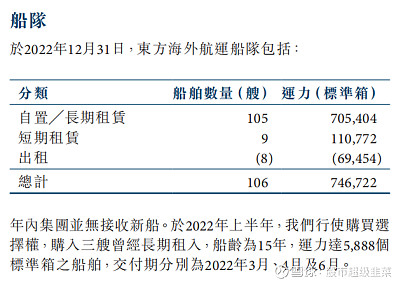

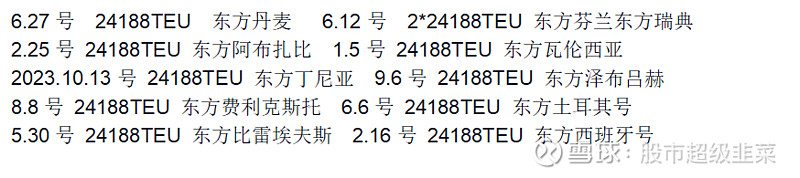

年报写的很清楚 23年相比22年只多出租了33077TEU,23年交付24188船型 6搜145128TEU 证明海外没有租,多出租了33077TEU 只够出租1搜24188的.胡塞2023年11月就开始搞事了,集运期货 2023年12月暴涨,23年底800多到24年开就1500多了,海外24年1月会租出去吗?仓位共享我觉得倒是有可能的,交付了这么多船揽不到货,共享一些给海控和联盟方。还有一个可能的因素是卡欧线结算时间,现在应付账款不能再做了,成本前置已经天怒人怨了,但是还可以利润后置。最后还有种可能就是出在海外的24万teu租赁上,海控的23年运力305万TEU到24年H1的320万teu,数据增长正常,那就是海外退租给海控,海外运力一进一出,海控不变。具体的情况可以等中报数据再看。所以这6搜24188船仓位共享,最差的结果也是就当按租金算,置换了短期租赁的小船,租金半年都可以省了1亿美元。截止目前今年交付了5搜24188,后续还有1搜24188TEU和3搜16000TEU(赶工快点的话),所以Q3的数据会很好。

预测24上半年90亿HKD,H2按200亿HKD,分红恢复70%,为什么分红可以恢复回70%,今年预计交付9艘船,6搜24188TEU,3搜16000TEU,每搜大约10亿,船款分5期支付,大头在交付时结清,分红后留3成利润81亿可以覆盖船款。

如果把24年的利润前置出来,分红款203亿HKD,市值755.5亿HKD,把分红前置市值552.5亿HKD。23年运力96.5万TEU,两年交付30.5万TEU,运力增长31.6%。如果把23年H1的运价利润打6折,23年H2维持地狱运价,把这样一个年度当成集运最差年度来测算,2X年利润为11.29x7.8X0.6X1.316+2.39X7.8X1.316=94亿HKD,分红70%,股息率11.91%。这里25年还要交付7艘船,实际25H1不会按测算H1那么惨,加上利润和分红有时间差,26-28就交付7艘船,所以是可以维持70%的分红率的。另外东方海外港股购买是不用交分红税的。

总结:这是一个现在买入明年起最差年份股息11.91%,最好年份能挣超过市值的公司,有什么理由拒绝它!$东方海外国际(00316)$ $中远海控(SH601919)$