来源:雪球App,作者: 交流1974,(https://xueqiu.com/9040918561/297526324)

先骂一声,这个走势真垃圾,天天有人在打压,做先抛再买赚差价。估计短期也没啥大戏了。但这位置再下的空间也不大了,随便它们折腾吧。

要有大的波段行情,除了市场的因素,公司自身的消息刺激也是激发点,近期它有二个事件刺激点,一个是8月中旬的中报,估计业绩也没啥惊喜了。其它的医药公司都在裁员,但它到处在大量的扩招销售人员,这个销售费用,管理费用估计得大增。中报净利能小幅下降算超预期了。只有超预期才可能刺激股价,这个估计没戏了。还有一个就是9月底的员工激励计划的解禁,成本估计在107元。也许公司会有动力让股价上涨,否则股权激励都是亏损的,以后五个BU还激励个啥啊。

走势不给力,也只能找基本面的东西给自己打打气,亏得惨不忍睹。

有朋友在说去年年会的图片上,计划是今年BD五个10亿销售峰值以上的新产品。这图上我只能看到BD,5个,10个亿以上,不知道连贯起来是不是这个意思。自己盘算了一下,今年BD的几个,基本有三个了,小儿黄金颗粒,冰冰针,美适亚,下半年估计还会有二个。

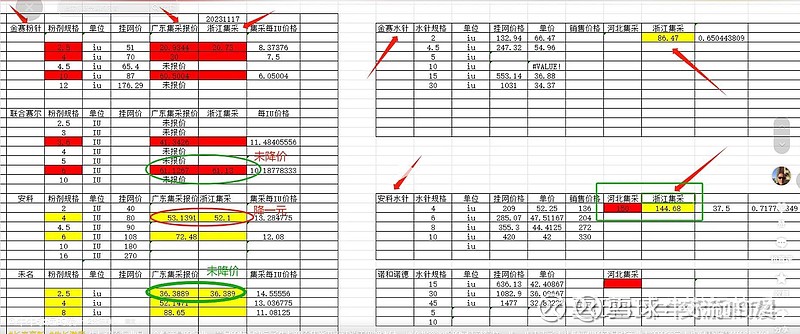

公司的生长激素的预期提升不了估值了,就算营收及净利继续大涨,也涨不了。看看下面,粉针广东集采最高降了59%,水针浙江集采降了35%。随着未来竞品的增加及集采推进,公司主要的水针预充及长效最终也会面临集采降价。而成人市场及国际市场短期看不到效果。所以未来公司想走出低估值的现状,一定是打破集采对公司的压制,也就是说非生长激素的营收占比提高到百分之四十或更多。这样集采对公司的压制就慢慢的减弱了,公司也就能享受正常的医药公司的估值了。而不是现在10倍不到的仿制药的估值。

只要新药上市销售,让市场看到未来的销售峰值,估值还是很高的,象信立泰,海思科,艾力斯等。走势感觉它们赚的是四五十亿,而长春高新业绩在大幅亏损一样。所以要走出困境,还是得需要新药,大药。但创新药的临床是十年计的。就象公司所谓的大药EG017,国外同类的药销售峰值都预期到60亿美元了。我印象中公司这药也是买来的,好象是18年,到现在6年了,公司也只推进到了临床二期。所以创新药出来特别是大药时间是很漫长的。公司近阶段也只能通过不断的BD来引进新产品,锻炼销售团队。后期就盯着公司的非生长激素的营收,看看公司今年预期的22亿销售任务能否能完成。只要公司的销售能力得到证明 再加公司不断的新药报产,未来前景还是乐观的。加油,做好继续熬几年的准备。

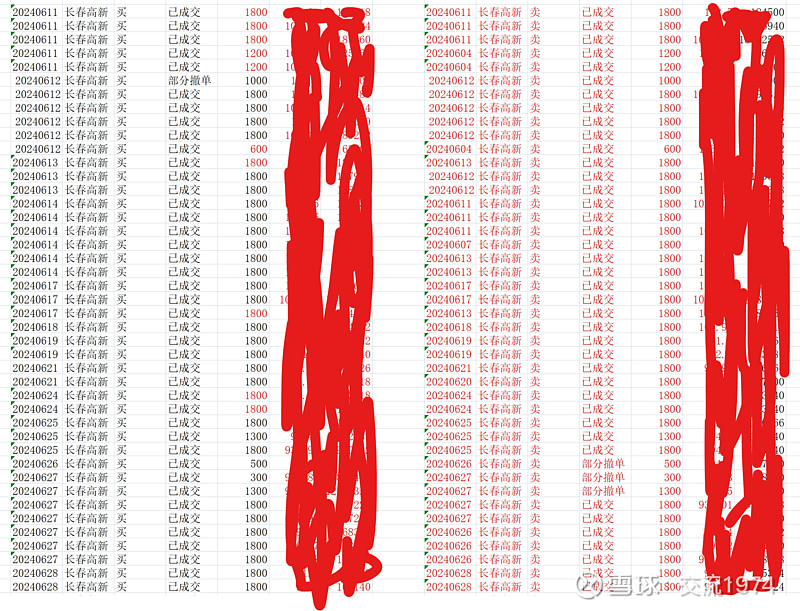

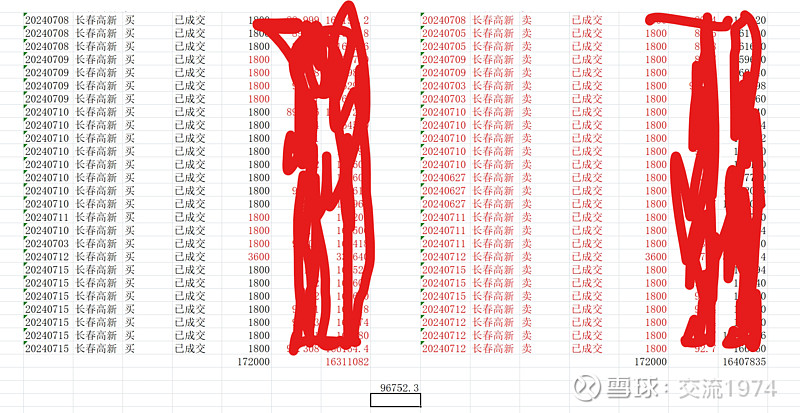

老有人扯啥量化套利的事,后面也不解释了,不懂的人说了也不懂,还浪费我的精力,我用事实告诉你们量化套利的收益是很可观的。我下面是一个月左右手工做T套利,基本每天成交200万左右。配对成功的差不多做出差价9万多,减去成本差不多7万多吧。因为我不是当天做平的策略,手上还有二十几笔没配对成功的。还是有许多不确定性,包括后面出个利好股价大涨,可能没配对成功的亏损就能抵得上配对成功的收益。量化速度快而且当天是做平的,就不会有我这种风险。