京东方A二季报业绩不及预期,但面板行业整体已处于周期底部向上阶段,经营现金流已高于资本支出,产能扩张放缓,产成品存货拐头向下,行业话语权有望提升。京东方A与其他面板企业相比,在产能、价格、盈利能力等方面均有优势,值得关注。

🤔 京东方A二季报业绩不及预期,但面板行业整体已处于周期底部向上阶段,经营现金流已高于资本支出,产能扩张放缓,产成品存货拐头向下,行业话语权有望提升。

京东方A在2021年二季度就实现了经营现金流高于资本支出,而其他三家面板企业则在一季度才实现这一目标。这表明面板行业整体已经进入盈利周期。

此外,各家面板企业在建工程规模都很低,未来基本上没有新增产能。产成品存货也已经开始下降,这将有利于提升行业话语权。

目前唯一的问题是,没有看到预收款上升和应收款下降,尤其是预收款上升。

如果二季报显示应收款下降、预收款上升,那么面板行业将迎来进一步上涨。

📈 京东方A与其他三家面板企业相比,在产能、价格、盈利能力等方面均有优势。

京东方A的产能规模最大,占有率最高。

京东方A的价格优势明显,其产品价格普遍低于其他面板企业。

京东方A的盈利能力最强,其净利润率最高。

因此,京东方A在面板行业中具有领先优势。

💰 目前面板行业的估值水平较低,PB普遍在1.1倍左右。

由于面板行业资产规模庞大,折旧率较高,新资本投资意愿较低。

因此,面板行业有望迎来估值修复。

👀 关注京东方A二季报的具体情况,尤其是应收款和预收款的变化。

如果应收款下降、预收款上升,那么京东方A将迎来上涨机会。

📊 京东方A的股东人数在每个季度都在下降,已经回落到了2020年的水平。

这表明投资者对京东方A的信心正在增强。

🚀 面板行业周期拐点已现,京东方A作为行业龙头,值得投资者关注。

💰 投资面板行业,需关注行业周期变化,以及龙头企业的盈利能力和估值水平。

💡 未来面板行业将迎来增长机会,京东方A有望成为行业最大的受益者。

💎 京东方A的价值被低估,未来有望迎来估值修复。

📈 京东方A的股价有望迎来上涨。

💡 投资京东方A,需关注行业周期变化,以及龙头企业的盈利能力和估值水平。

🚀 未来面板行业将迎来增长机会,京东方A有望成为行业最大的受益者。

💎 京东方A的价值被低估,未来有望迎来估值修复。

📈 京东方A的股价有望迎来上涨。

来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/297570785)

今天京东方A大跌7.44%,原因是公布的二季报业绩不及预期。

老实说,单季度利润不及预期,真的是见怪不怪的事情。。。

这个行业资产太大,折旧很高,随便调节一下就可以了。

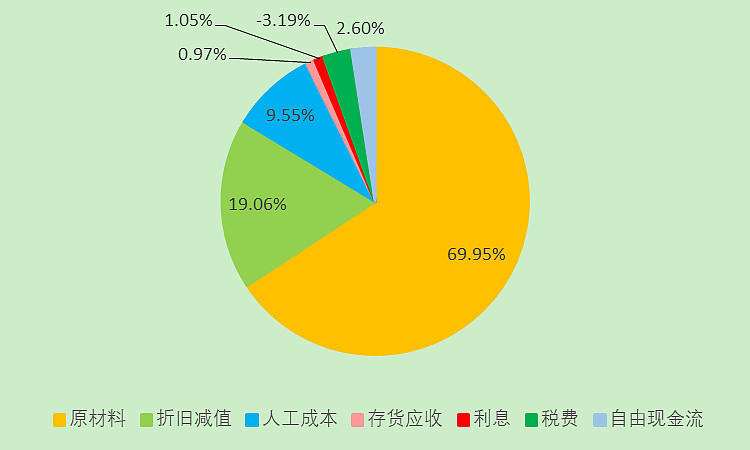

京东方A各项成本占现金收入的比例:

(全部A股实体企业的折旧占比是5.18%,而京东方A是19.06%)

趁这个机会,我们捋一捋面板行业当前的情况。

01

直接上结论

这个行业刚刚经过了周期底部,现在是向上的。

经营现金流已经高于资本支出了,京东方A早在2021年二季度就超过了,而其它三个刚刚在一季度也超过了(TCL投光伏的缘故),终于到了收获的季节。

各家的在建工程都很低了,往后基本上没有新产能了。

产成品存货已经拐头向下,往后行业话语权有望提升。

PB都是1.1倍,应该没有新的资本愿意投资这种给不起估值的行业。

股东人数每个季度都在下降,已经回落到了2020年的位置。

目前唯一的问题是,没有看到预收款上升和应收款下降,尤其是预收款上升。

02

京东方A VS 另外三家:

03

价格

04

产能

05

重点

二季报出来,如果应收下降,预收上升,那么就要往上走了。

二季报出来,如果应收下降,预收上升,那么就要往上走了。

二季报出来,如果应收下降,预收上升,那么就要往上走了。

$京东方A(SZ000725)$

关注起来~