来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/297453085)

江中健胃消食片,随处可见,感觉更像个消费股。

不过,这个产品已经很老了,要指望它贡献大的增长,比较困难。之后就是缓慢提价,小幅提量,作为基本盘创造现金流,给各位股东分红。

江中药业01:主力产品

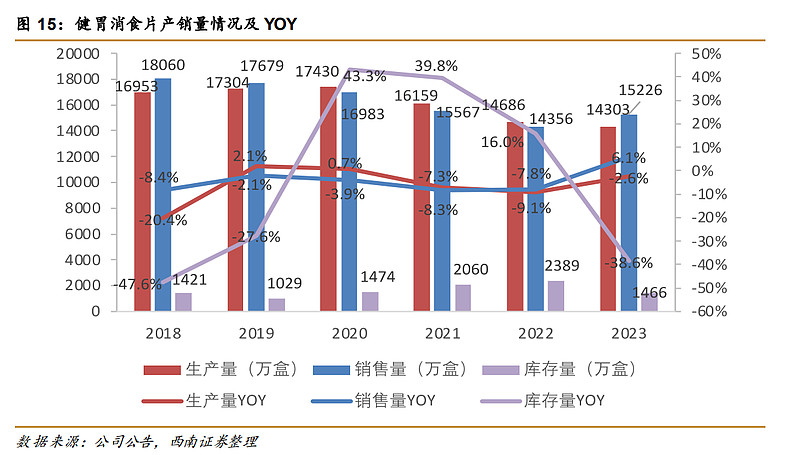

2023年健胃消食片销售重回11亿。

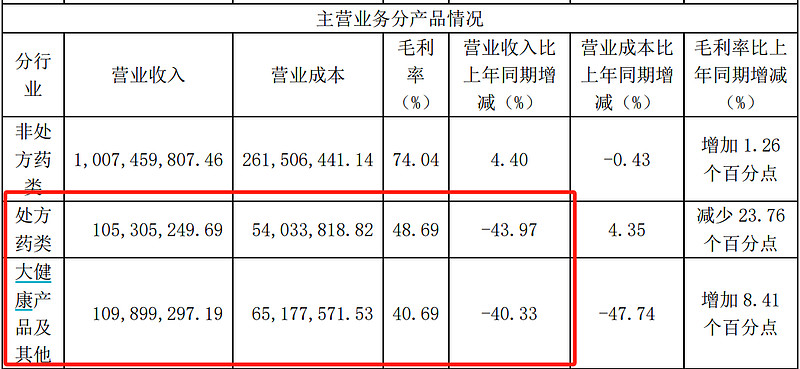

接着是第二梯队药品:

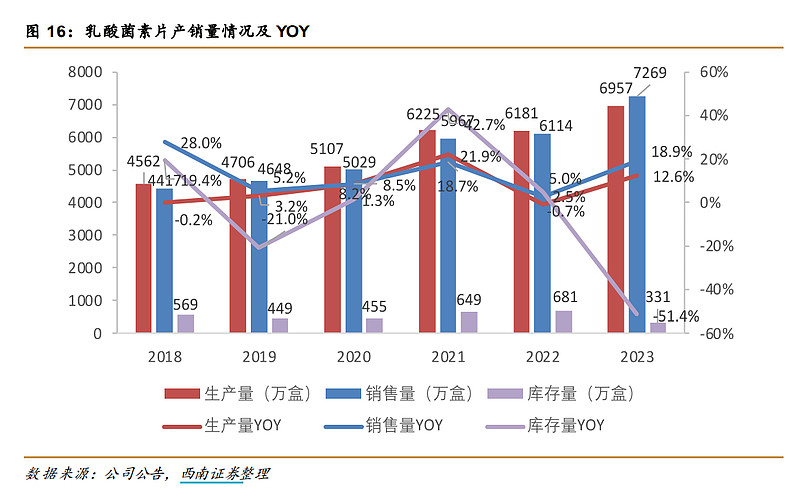

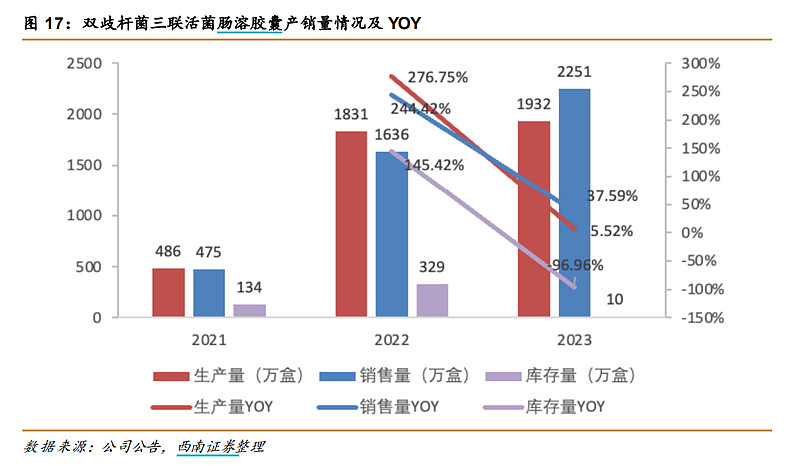

乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)两大拳头产品收入规模均突破 5 亿元。

复方草珊瑚含片及复方鲜竹沥液合计收入突破 3 亿元。

江中药业02:一季度的营收负增长

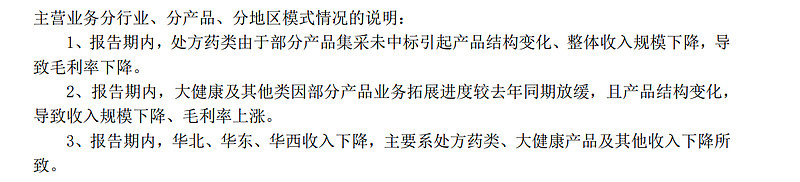

一季报处方药类和大健康类都出现了大幅负增长。

感觉有点无所谓,但好像关系也没那么大。

江中药业03:稳健的财务数据

这公司的财务太简单了,就是一个字,稳。

要让它暴增,肯定也不可能。但要稳定的增长,以及稳定增长的股息,大概率是没问题的。

股利支付率超过100%完全没什么问题,因为经营现金流大于股息+资本支出,自由现金流也大于利润,往后继续大于100%也没问题。听说华润入主的时候多花了钱,要靠分红补回来。

股权激励目标也是很稳的。

这么稳,到底有没有风险啊?我看不出来,有没有大佬指点一下。

其实我还有个问题,为啥最近华润系的医药股都在跌,尤其是双鹤跌的特别多,有大佬能解释一下吗?

有人说和药店比价有关,这个影响大吗?